Számítsuk ki a korrelációs együtthatót és a kovarianciát! különböző típusok valószínűségi változók kapcsolatai.

Korrelációs együttható(korrelációs kritérium Pearson, angol Pearson Product Moment korrelációs együttható) fokát határozza meg lineáris valószínűségi változók közötti kapcsolatokat.

A definícióból következően kiszámítani korrelációs együttható ismerni kell az X és Y valószínűségi változók eloszlását. Ha az eloszlások ismeretlenek, akkor becsülni kell korrelációs együttható használt minta korrelációs együtthatójar (úgy is emlegetik Rxy vagy rxy) :

ahol S x – szórás egy x valószínűségi változó mintája a következő képlettel számítva:

Amint az a számítási képletből látható összefüggések, a nevező (a szórások szorzata) egyszerűen normalizálja a számlálót úgy, hogy korreláció dimenzió nélküli számnak bizonyul -1-től 1-ig. Korrelációés kovariancia ugyanazt az információt adja meg (ha ismert szórások ), de korreláció kényelmesebb a használata, mert dimenzió nélküli.

Kiszámítja korrelációs együtthatóés minta kovariancia MS EXCEL-ben nem nehéz, hiszen vannak speciális funkciókat CORREL() és COVAR() . Sokkal nehezebb kitalálni, hogyan kell értelmezni a kapott értékeket, a cikk nagy részét ennek szenteljük.

Elméleti kitérő

Emlékezzen arra korreláció statisztikai összefüggésnek nevezzük, amely abból áll, hogy egy változó különböző értékei különbözőnek felelnek meg közepes egy másik értéke (X értékének változásával átlagos Y szabályos módon változik). Feltételezhető, hogy mindkét az X és Y változók véletlenértékeket, és van némi véletlenszerű szóródásuk azokhoz képest középérték.

jegyzet. Ha csak az egyik változó, például az Y, véletlenszerű természetű, és a másik értéke determinisztikus (a kutató által meghatározott), akkor csak regresszióról beszélhetünk.

Így például az éves átlaghőmérséklet függésének vizsgálatakor nem beszélhetünk arról összefüggések hőmérsékletet és a megfigyelés évét, és ennek megfelelően alkalmazzon mutatókat összefüggések megfelelő értelmezésükkel.

korreláció A változók között többféleképpen is előfordulhat:

- Ok-okozati összefüggés jelenléte a változók között. Például a befektetés összege Tudományos kutatás(X változó) és a kapott szabadalmak száma (Y). Az első változó így jelenik meg független változó (tényező), második - függő változó (eredmény). Emlékeztetni kell arra, hogy a mennyiségek függése meghatározza a korreláció jelenlétét közöttük, de nem fordítva.

- Konjugáció jelenléte (gyakori ok). Például a szervezet növekedésével a béralap (PAY) és a helyiségek bérleti díja nő. Nyilvánvalóan téves azt feltételezni, hogy a helyiségek bérbeadása a bértől függ. Mindkét változó sok esetben lineárisan függ az alkalmazottak számától.

- A változók kölcsönös hatása (ha az egyik változó változik, a második változó és fordítva). Ezzel a megközelítéssel a probléma két megfogalmazása megengedhető; Bármely változó működhet független változóként és függő változóként is.

És így, korrelációs index megmutatja, milyen erős lineáris kapcsolat két tényező között (ha van ilyen), és a regresszió lehetővé teszi az egyik tényező előrejelzését a másik alapján.

Korreláció, mint minden más statisztika, helyesen használva hasznos lehet, de ennek is vannak korlátai a használatában. Ha világosan meghatározott lineáris összefüggést vagy a kapcsolat teljes hiányát mutatja, akkor korreláció csodálatosan tükrözi. De ha az adatok nemlineáris kapcsolatot (például másodfokú), külön értékcsoportok vagy kiugró értékek jelenlétét mutatják, akkor a számított érték korrelációs együttható félrevezető lehet (lásd a példafájlt).

Korreláció 1-hez vagy -1-hez közeli (azaz abszolút értékben közel 1-hez) a változók erős lineáris kapcsolatát jelzi, a 0-hoz közeli érték azt, hogy nincs kapcsolat. Pozitív korreláció azt jelenti, hogy az egyik mutató növekedésével a másik átlagosan nő, negatív mutató esetén pedig csökken.

A korrelációs együttható kiszámításához szükséges, hogy az illesztett változók megfeleljenek a következő feltételeknek:

- a változók számának kettőnek kell lennie;

- a változóknak mennyiséginek kell lenniük (pl. gyakoriság, súly, ár). Ezen változók számított átlagának egyértelmű jelentése van: az átlagár vagy a beteg átlagos súlya. A mennyiségi változókkal ellentétben a minőségi (nominális) változók csak a kategóriák véges halmazából vesznek értéket (például nem vagy vércsoport). A számértékeket feltételesen össze kell hasonlítani ezekkel az értékekkel (például női - 1 és férfi - 2). Nyilvánvaló, hogy ebben az esetben a számítás középérték, amely megkereséséhez szükséges összefüggések, hibás, ami azt jelenti, hogy a számítás a összefüggések;

- a változóknak véletlenszerűnek és rendelkezniük kell .

A kétdimenziós adatok eltérő szerkezetűek lehetnek. Némelyikük speciális megközelítést igényel:

- Nemlineáris adatokhoz korrelációóvatosan kell használni. Egyes problémák esetén hasznos lehet az egyik vagy mindkét változót úgy transzformálni, hogy lineáris összefüggést kapjunk (ehhez feltételezni kell a nemlineáris kapcsolat típusát, hogy a transzformáció kívánt típusát javasolhassuk).

- Keresztül szórványok egyes adatoknál egyenlőtlen eltérés (szóródás) figyelhető meg. Az egyenlőtlen szórással az a probléma, hogy a nagy szórású helyek nemcsak a legkevésbé pontos információt adják, hanem a legnagyobb befolyást is gyakorolják a számításra. statisztikai mutatók. Ezt a problémát gyakran az adatok átalakításával is megoldják, például logaritmus használatával.

- Egyes adatokban klaszteresedés figyelhető meg, ami a sokaság részekre bontásának szükségességét jelezheti.

- Egy outlier (outlier) torzíthatja a korrelációs együttható számított értékét. A kiugró érték oka lehet a véletlen, az adatgyűjtés hibája, vagy valójában a kapcsolat valamilyen jellemzőjét tükrözheti. Mivel a kiugró érték erősen eltér az átlagtól, nagyban hozzájárul a mutató kiszámításához. A statisztikákat gyakran kiugró értékekkel és anélkül számítják ki.

MS EXCEL használata a korreláció kiszámításához

Vegyünk példának 2 változót xés Yés ennek megfelelően mintavétel több értékpárból áll (Х i ; Y i). Az egyértelműség kedvéért építsük meg.

jegyzet: A diagramok ábrázolásával kapcsolatos további információkért lásd a cikket. A build példafájlban szórványok használt mert itt eltértünk attól a követelménytől, hogy az X változó véletlenszerű legyen (ez leegyszerűsíti a generálást különféle típusok kapcsolatok: trendek építése és adott spread). Valós adatok esetén szórási diagram (lásd alább) használata szükséges.

Számítások összefüggések Rajzoljuk fel különböző esetekre a változók közötti kapcsolatot: lineáris, kvadratikusés at kommunikáció hiánya.

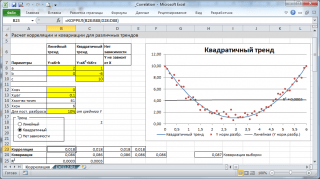

jegyzet: A mintafájlban beállíthatjuk a lineáris trend paramétereit (meredekség, metszéspont az Y tengellyel) és e trendvonal körüli szórás mértékét. A négyzetes függőségi beállításokat is módosíthatja.

A build példafájlban szórványok a változók függésének hiánya esetén szóródiagramot használunk. Ebben az esetben a diagram pontjai felhő formájában vannak elrendezve.

jegyzet: Vegye figyelembe, hogy a diagram léptékének függőleges vagy vízszintes tengely mentén történő megváltoztatásával a pontfelhő függőleges vagy vízszintes vonal látszatát keltheti. Nyilvánvaló, hogy ebben az esetben a változók függetlenek maradnak.

Amint fentebb említettük, kiszámítani korrelációs együttható az MS EXCEL-ben vannak CORREL() függvények. Használhatja a hasonló PEARSON() függvényt is, amely ugyanazt az eredményt adja vissza.

Hogy megbizonyosodjon a számításokról összefüggések a CORREL() függvény állítja elő a fenti képletek szerint, a példafájl mutatja a számítást összefüggések részletesebb képletekkel:

=KOVARIANCE.Y(B28:B88;D28:D88)/STDEV.Y(B28:B88)/STDEV.Y(D28:D88)

=COVARIATION.V(B28:B88;D28:D88)/STDEV.V(B28:B88)/STDEV.V(D28:D88)

jegyzet: Négyzet korrelációs együttható r az determinációs együttható R2, amely akkor kerül kiszámításra, amikor a QVPIRSON() függvény segítségével felállítjuk a regressziós egyenest. Az R2 értéke is megjeleníthető szórásdiagram, lineáris trend felépítésével az MS EXCEL szabványos funkcióival (válassza ki a diagramot, válassza ki a lapot Elrendezés, majd a csoportban Elemzés nyomja meg a gombot trendvonalés válassz Lineáris közelítés). A trendvonal ábrázolásával kapcsolatos további információkért lásd például: .

MS EXCEL használata a kovariancia kiszámításához

kovariancia jelentésében közel áll (egyben a diszperzió mértéke is), azzal a különbséggel, hogy 2 változóra van definiálva, és diszperzió- egynek. Ezért cov(x;x)=VAR(x).

A kovariancia kiszámításához az MS EXCEL programban (a 2010-es verziótól kezdődően) a COVARIATION.G() és a COVARIATION.V() függvényeket használjuk. Az első esetben a számítási képlet hasonló a fentihez (vége .G jelentése Népesség), a másodikban - az 1/n tényező helyett az 1/(n-1) értéket használják, azaz. a vége .NÁL NÉL jelentése Minta.

jegyzet: A COVAR() függvény, amely az MS EXCEL korábbi verzióiban megtalálható, hasonló a COVARIANCE.G() függvényhez.

jegyzet: A CORREL() és COVAR() függvények az angol nyelvű változatban CORREL és COVAR néven szerepelnek. A COVARIANCE.G() és COVARIANCE.V() függvények COVARIANCE.P és COVARIANCE.S.

További számítási képletek kovariancia:

=ÖSSZEG(B28:B88-ÁTLAG(B28:B88),(D28:D88-ÁTLAG(D28:D88)))/SZÁMLÁLÁS(D28:D88)

=ÖSSZEG(B28:B88-ÁTLAG(B28:B88),(D28:D88))/SZÁMLÁLÁS(D28:D88)

=ÖSSZEG(B28:B88,D28:D88)/SZÁMLÁLÁS(D28:D88)-ÁTLAG(B28:B88)*ÁTLAG(D28:D88)

Ezek a képletek a tulajdonságot használják kovariancia:

Ha változók xés y függetlenek, akkor a kovarianciájuk 0. Ha a változók nem függetlenek, akkor összegük szórása:

VAR(x+y)= VAR(x)+ VAR(y)+2COV(x;y)

DE diszperzió különbségük az

VAR(x-y)= VAR(x)+ VAR(y)-2COV(x;y)

A korrelációs együttható statisztikai szignifikanciájának értékelése

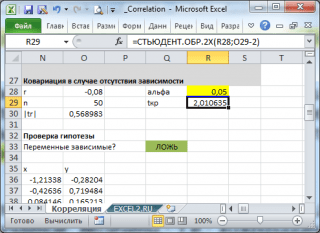

A hipotézis teszteléséhez ismernünk kell a valószínűségi változó eloszlását, pl. korrelációs együttható r. Általában a hipotézisvizsgálatot nem r-re, hanem egy t r valószínűségi változóra hajtják végre:

amelynek n-2 szabadságfoka van.

Ha a valószínűségi változó számított értéke |t r | nagyobb, mint a t α,n-2 kritikus érték (α-meghatározott), akkor null hipotézist elutasítva (az értékek korrelációja statisztikailag szignifikáns).

Add-in Analysis Pack

B a kovariancia és a korreláció kiszámításához vannak azonos nevű eszközök elemzés.

Az eszköz meghívása után megjelenik egy párbeszédpanel, amely a következő mezőket tartalmazza:

- beviteli intervallum: meg kell adnia egy hivatkozást egy tartományra 2 változó kezdeti adataival

- Csoportosítás: Általában a nyers adatok 2 oszlopban vannak megadva

- Címkék az első sorban: ha be van jelölve, akkor beviteli intervallum oszlopfejléceket kell tartalmaznia. Javasoljuk a négyzet bejelölését, hogy a bővítmény eredménye tájékoztató oszlopokat tartalmazzon

- kimeneti intervallum: A cellák tartománya, ahol a számítási eredmények el lesznek helyezve. Elegendő ennek a tartománynak a bal felső celláját megadni.

A bővítmény visszaadja a számított korrelációs és kovariancia értékeket (kovariancia esetén mindkét valószínűségi változó szórását is kiszámítja).

Többdimenziós valószínűségi változó (véletlenszerű vektor) esetén komponenseinek terjedésének és a köztük lévő kapcsolatoknak a jellemzője a kovariancia mátrix.

Kovariancia mátrixúgy definiálható, mint egy központosított véletlen vektor és ugyanazon, de transzponált vektor szorzatának matematikai elvárása:

ahol

A kovarianciamátrix alakja

ahol az átlók a véletlen vektor koordinátáinak szórásai o n \u003d D Xi, o 22 \u003d D X2, o kk = D Xk , a többi elem pedig a koordináták közötti kovariancia

° 12 \u003d M "x i x 2 j a 1 * \u003d M-jc, **\u003e

A kovarianciamátrix egy szimmetrikus mátrix, azaz. ![]()

Vegyük például egy kétdimenziós vektor kovarianciamátrixát

Hasonlóképpen, a kovariancia mátrixot bármely /^-dimenziós vektorhoz megkapjuk.

A koordináta-diszperziókat így ábrázolhatjuk

hol Gi,C2,...,0? - véletlenszerű vektorkoordináták négyzetes eltérései.

A korrelációs együttható, mint tudják, a kovariancia és a szórások szorzatának aránya:

A kovariancia mátrix tagjainak utolsó arányával történő normalizálás után megkapjuk a korrelációs mátrixot

amely szimmetrikus és nem negatív határozott.

Egy valószínűségi változó diszperziójának többváltozós analógja az általánosított diszperzió, amely a kovariancia mátrix determinánsának értékeként értendő.

![]()

Egy másik közös jellemző egy többváltozós valószínűségi változó diszperziós foka a kovarianciamátrix nyoma

ahol Ск - a kovarianciamátrix átlós elemei.

Gyakran többdimenziósan Statisztikai analízis normál eloszlást használunk.

A normális valószínűségi sűrűség általánosítása egy ^-dimenziós véletlen vektor esetére a függvény

ahol q = (pj, q 2 , M^) m - a matematikai elvárások oszlopvektora;

|X| - az X kovarianciamátrix determinánsa;

1 - inverz kovariancia mátrix.

X mátrix -1 , inverz az X mátrix dimenziójához ph p, fogadható különböző utak. Az egyik a Jordan-Gauss módszer. Ebben az esetben a mátrix egyenlet

ahol x- változók oszlopvektora, amelyek száma i; b- jobb oldali részek i-dimenziós oszlopvektora.

Szorozzuk meg a bal oldali (6.21) egyenletet a ХГ 1 inverz mátrixszal:

![]()

A munka óta inverz mátrix megadja az identitásmátrixot E, azután

![]()

Ha ahelyett b vegyük egységvektort

akkor az X -1 szorzat -e x megadja az inverz mátrix első oszlopát. Ha a második egységvektort vesszük

akkor az E 1 szorzat e 2 megadja az inverz mátrix első oszlopát, és így tovább. Így az egyenletek egymás utáni megoldása

![]()

a Jordan-Gauss módszerrel megkapjuk az inverz mátrix összes oszlopát.

Egy másik módszer az E mátrixhoz képest inverz mátrix megszerzésére az algebrai komplementerek kiszámításához kapcsolódik A tJ .= (/= 1, 2,..., P; j = 1, 2, ..., P) az adott E mátrix elemeire, az E mátrix elemei helyett azokat helyettesítve és egy ilyen mátrixot továbbítva:

Az inverz mátrixot az elemek felosztása után kapjuk meg NÁL NÉL az E mátrix determinánsához:

Az inverz mátrix megszerzésének fontos jellemzője ebben az esetben, hogy az E kovarianciamátrix gyengén kondicionált. Ez ahhoz a tényhez vezet, hogy az ilyen mátrixok invertálása során komoly hibák fordulhatnak elő. Mindez megköveteli a számítási folyamat szükséges pontosságának biztosítását vagy speciális módszerek alkalmazását az ilyen mátrixok számításakor.

Példa.Írjon egy valószínűségi sűrűség kifejezést egy normális eloszlású kétdimenziós valószínűségi változóra! (X v X 2)

feltéve, hogy ezeknek a mennyiségeknek a matematikai elvárásai, szórásai és kovarianciái a következő értékekkel rendelkeznek:

Döntés. A (6.19) mátrix inverz kovarianciamátrixa az X mátrix következő inverz mátrixkifejezésével kapható meg:

ahol A az X mátrix determinánsa.

A és L 12, A 21, A 22- algebrai összeadások az X mátrix megfelelő elemeihez.

Ekkor a mátrixhoz ]r- ! megkapjuk a kifejezést

Mivel a 12 \u003d 01O2P és ° 2i \u003d a 2 a iP\u003e a i2 a 2i \u003d cyfst | p, akkor

Keressük meg a terméket

A valószínűségi sűrűségfüggvény a következőképpen írható fel

A kiindulási adatokat behelyettesítve a következő kifejezést kapjuk a valószínűségi sűrűségfüggvényre

Tekintsük az értékpapírhozamok kovarianciájának és korrelációjának számítási technikáját egy példa segítségével.

Az X papír megtérülése öt évre rendre 20%, 25%, 22%, 28%, 24% volt. Hozam F papíron: 24%, 28%, 25%, 27%, 23%. Határozza meg a részvényhozamok kovarianciáját!

Kétféleképpen oldjuk meg a problémát.

a) Nyomtatás ide időrendben az Al no A5 cellákban az X papír hozamértékei, a B1-től B5-ig terjedő cellákban pedig az F papír hozama. A C1 cellában kapjuk meg a megoldást, ezért húzzuk rá az egeret és kattintsunk rá. A C1 cellába nyomtatjuk a képletet:

és nyomja meg az Enter billentyűt. A C1 cellában megjelent a probléma megoldása - a 3.08-as szám, azaz. minta kovariancia példánkhoz.

b) A kovariancia a "Funkcióvarázsló" programmal számítható ki. Ehhez vigye az egérmutatót az A ikonra az eszköztáron, és kattintson az egérrel. Megjelenik a Funkcióvarázsló ablak. A bal oldali mezőben ("Kategória") vigye a kurzort a "Statisztikai" sor fölé, és kattintson az egérrel. A vonal kék színnel lett kiemelve, és az ablak jobb oldali mezőjében ("Funkció") megjelent a statisztikai függvények listája. Vigye a kurzort a "KOVAR" sorra, és kattintson a bal egérgombbal. A vonal kék színnel van kiemelve. Vigye a kurzort az OK gombra, és kattintson az egérrel. Megjelent a „KOVAR” ablak. Az ablakban két sor található, amelyek neve "1. tömb" és "2. tömb". Az első sorba írjuk be a cellaszámokat A1-től A5-ig. Ehhez vigye a kurzort az első sor jobb oldalán található 3 jelre, és kattintson az egérrel. A "KOVAR" ablak az első sor mezőjévé változott. Vigye a kurzort az A1 cellára, nyomja meg a bal egérgombot, és tartsa lenyomva, vigye le a kurzort az A5 cellára, és engedje fel a billentyűt. A sormezőben megjelent az A1:A5 bejegyzés. Mutasson ismét a tábla fölé és kattintson az egérrel. Megjelent a kibontott "KOVAR" ablak. A cellaszámokat úgy írjuk be, hogy a második sorban Bl nincs B5. Ehhez vigye a kurzort a második sorban lévő 5J jel fölé, és kattintson az egérrel. Vigye a kurzort a B1 cellára, nyomja meg a bal egérgombot, és lenyomva tartva vigye le a kurzort a B5 cellára, majd engedje fel a billentyűt. A sormezőben a B1:B5 bejegyzés jelent meg. Vigye az egérmutatót a 3| gomb fölé és kattintson az egérrel. Megjelent a kibontott "KOVAR" ablak. Vigye a kurzort az OK gombra, és kattintson az egérrel. A C1 cellában a 3,08-as szám jelent meg.

Határozza meg az értékpapírhozamok korrelációs együtthatóját az 1. példa feltételeire. Megoldás! Kétféleképpen oldjuk meg a problémát.

a) Az Al no A5 cellákba időrendben kiírjuk az X papír hozamértékeit, a B1-től B5-ig terjedő cellákba pedig az F papír hozamát. A megoldást a C1 cellában kapjuk, így az egérmutatót rávisszük és kattintson az egérrel. A C1 cellába nyomtatjuk a képletet:

![]()

és nyomja meg az Enter billentyűt. A C1 cellában megjelent a probléma megoldása - a 0,612114 szám.

b) A korreláció a „Funkcióvarázsló” segítségével számítható ki. Ehhez válassza ki az eszköztár l ikonját a kurzorral, és kattintson az egérrel. Megjelenik a Funkcióvarázsló ablak. A bal oldali mezőben ("Kategória") válassza ki a kurzorral a "Statisztikai" sort, és kattintson az egérrel. Az ablak jobb oldali mezőjében ("Funkció") megjelent a statisztikai függvények listája. Válassza ki a „CORREL” sort a kurzorral, és kattintson az egérrel. A vonal kék színnel van kiemelve. Vigye a kurzort az OK gombra, és kattintson az egérrel. Megjelenik a „CORREL” ablak. Az ablakban két sor található, amelyek neve "1. tömb" és "2. tömb". Az első sorba írjuk be a cellaszámokat Al no A5-tel. Ehhez vigye a kurzort a ZP jel fölé az első sortól jobbra, és kattintson az egérrel. A "CORREL" ablak lett az első sormező. Vigye a kurzort az A1 cellára, nyomja meg a bal egérgombot, és tartsa lenyomva, vigye le a kurzort az A5 cellára, és engedje fel a billentyűt. A sormezőben megjelent az A1:A5 bejegyzés. Helyezze a kurzort ismét az U jelre, és kattintson az egérrel. Megjelenik a kibontott "CORREL" ablak. A cellaszámokat úgy írjuk be, hogy a második sorban Bl nincs B5. Ehhez vigye a kurzort a második sorban lévő W jel fölé, és kattintson az egérrel. Vigye a kurzort a B1 cellára, nyomja meg a bal egérgombot, és lenyomva tartva vigye le a kurzort a B5 cellára, majd engedje fel a billentyűt. A sormezőben a B1:B5 bejegyzés jelent meg. Vigye a kurzort a Щ gomb fölé, és kattintson az egérrel. Megjelenik a kibontott "CORREL" ablak. Vigye a kurzort az OK gombra, és kattintson az egérrel. A 0,612114 szám a C1 cellában jelent meg.

Az 1. és 2. példában a portfólióban lévő két értékpapír hozamának kovarianciáját és korrelációját számoltuk ki. Ha a portfólió nagyobb számú értékpapírt tartalmaz, akkor ezek hozamának kovarianciait és korrelációit a fent leírtak szerint párban is ki lehet számítani, ez azonban a probléma megoldásának egy fáradságos változata. Az Excel rendelkezik egy speciális adatelemző csomaggal, amely lehetővé teszi egy ilyen probléma gyors megoldását egy nagy szám papírokat. Tekintsük a kovariancia és korrelációk számítását a segítségével.

Tudod, azt: Az "NPBFX" Forex bróker ügyfelei abszolút összes tranzakcióját a likviditásszolgáltatókhoz (a bankközi piacra) juttatja, és azon dolgozik. STP/NDD technológiák(Egyenes feldolgozás – tranzakciófeldolgozáson keresztül / Non Dealing Desk).

Előfordulhat, hogy az "Analysis Pack" nincs telepítve. Ezután telepíteni kell. Ehhez vigye az egérmutatót az "Eszközök" menü fölé, és kattintson a bal egérgombbal. Megjelent egy legördülő menü. Válassza ki a "Kiegészítők" parancsot a kurzorral, és kattintson a bal egérgombbal. Megjelenik a Bővítmények párbeszédpanel. Vigye a kurzort az "Analysis Package" sor bal oldalán lévő doboz fölé, és kattintson a bal egérgombbal. A dobozban egy pipa található. Vigye a kurzort az OK gombra, és kattintson az egérrel. Az "Analysis Package" telepítve van. Tekintsük a kovariancia és a korrelációk meghatározását több értékpapírra egy példa segítségével.

3. példa: Kovariancia számítása

A B, C és D értékpapírok hozamairól tíz periódusra van adatminta. A B1-től B10-ig terjedő cellákba B papírra, C1-től CJ-re, a D papírra pedig D1-től D10-ig nyomtatjuk ki a hozamértékeket, amint az az ábrán látható. 1.8. Mutasson az "Eszközök" menüre, és kattintson a bal egérgombbal. Megjelent egy legördülő menü. Vigye a kurzort az "Adatelemzés" sorra, és kattintson a bal egérgombbal. Megjelenik az Adatelemzés ablak. Vigye a kurzort a "Kovariancia" sorra, és kattintson a bal egérgombbal. A vonal kék színnel van kiemelve. Vigye a kurzort az OK gombra, és kattintson az egérrel. Megjelenik a "Covariance" ablak (lásd 1.10. ábra).

Vigye a kurzort a 3-as jelre a "Beviteli intervallum" sor mezőjétől jobbra, és kattintson az egérrel. A "Covariance" ablak sordobozba omlott. Vigye a kurzort a B1 cellára, nyomja meg a bal egérgombot, és tartsa lenyomva, húzza a D10 cellába. A sorban megjelent a $B$1:$D$10 bejegyzés. Vigye a kurzort ismét a jel fölé, és kattintson az egérrel. Megjelenik a kibontott Covariance ablak. Az adatok oszlopok szerint vannak csoportosítva. Ezért ha nincs pont a kerek ablakban az "oszlopokban" felirattól balra, akkor mutasson rá a kurzorral, és kattintson a bal egérgombbal. Egy pont jelenik meg az ablakban. Alul a "Kimeneti intervallum" sor látható. A felirattól balra lévő kerek ablakban egy pontnak kell lennie. Ha nincs ott, vigye a kurzort erre a sorra, és kattintson a bal egérgombbal. Egy pont jelenik meg az ablakban. Vigye a kurzort a 3-as jelre a "Kimeneti intervallum" sor mezőjétől jobbra, és kattintson az egérrel. A "Covariance" ablak karakterlánc mezővé vált. Vegyük az A12 cellát a kimeneti intervallum kezdeteként. Ezért vigyük rá az egérmutatót és nyomjuk meg a bal egérgombot. A karakterlánc mezőben a $A$12 bejegyzés jelent meg. Vigye a kurzort ismét a 3. jelre, és kattintson az egérrel. A "Kovariancia" ablak kinyílt. Vigye a kurzort az OK gombra, és kattintson az egérrel. A probléma megoldása az ábrán látható módon megjelent a lapon. 1.11. A B13-D15 blokkban a kovariancia mátrix kerül bemutatásra. Átlója mentén, i.e. a B13, C14 és B15 cellában a B, C és D értékpapírok diszperziói találhatók, a többi cellában - az értékpapírok hozamának kovariancia: a B14 cellában a B és C értékpapír hozamának kovariancia, a B15 -ben - a B értékpapírok és D, C15-ben - C és D értékpapír.

4. példa Korrelációk számítása

Három értékpapír - B, C és D - hozamáról van adatminta tíz időszakra. A 3. feladathoz hasonlóan kinyomtatjuk a B papír hozamértékeit B1-től B10-ig, a C papírhoz C1-től C10-ig és a D papírhoz a D1-től D10-ig terjedő cellákban (1.9. ábra). Mutasson az "Eszközök" menüre, és kattintson a bal egérgombbal. Megjelent egy legördülő menü. Vigye a kurzort az "Adatelemzés" sorra, és kattintson a bal egérgombbal. Megjelenik az Adatelemzés ablak. Vigye a kurzort a "Korreláció" sorra, és kattintson a bal egérgombbal. A vonal kék színnel van kiemelve. Vigye a kurzort az OK gombra, és kattintson az egérrel. Megjelenik a Correlation ablak (szerkezetében hasonló a "Kovariancia" ablakhoz). Vigye a kurzort a 3-as jelre a "Beviteli intervallum" sor mezőjétől jobbra, és kattintson az egérrel. A "Korreláció" ablak sordobozba omlott. Vigye a kurzort a B1 cellára, nyomja meg a bal egérgombot, és tartsa lenyomva, vigye a kurzort a D10 cellára. A sorban megjelent a $B$1:$D$10 bejegyzés. Vigye a kurzort ismét a jel fölé, és kattintson az egérrel. Megjelenik a kibontott "Korreláció" ablak. Az adatok oszlopok szerint vannak csoportosítva. Ezért ha nincs pont a kerek ablakban az "oszlopokban" felirattól balra, akkor mutasson rá a kurzorral, és kattintson a bal egérgombbal. Egy pont jelenik meg az ablakban. Alul a "Kimeneti intervallum" sor látható. A felirattól balra lévő kerek ablakban egy pontnak kell lennie. Ha nincs ott, vigye a kurzort erre a sorra, és kattintson a bal egérgombbal. Egy pont jelenik meg az ablakban. Vigye a kurzort a 3-as jelre a "Kimeneti intervallum" sor mezőjétől jobbra, és kattintson az egérrel. A "Korreláció" ablak karakterlánc mezővé vált. Vegyük az A12 cellát a kimeneti intervallum kezdeteként. Ezért vigyük rá az egérmutatót és nyomjuk meg a bal egérgombot. A karakterlánc mezőben a $A$12 bejegyzés jelent meg. Vigye a kurzort ismét a 3. jelre, és kattintson az egérrel. A „Korreláció” ablak kinyílt. Vigye a kurzort az OK gombra, és kattintson az egérrel. A feladat megoldása az 1.12. ábrán látható módon jelent meg a lapon. A B13-tól D15-ig tartó blokk a korrelációs mátrixot mutatja be. Átlója mentén, i.e. a B13, C14 és D15 cellában egységek vannak, a többi cellában - az értékpapírok hozamának korrelációi: a B14 cellában a B és C értékpapír hozamának korrelációja, a B15 -ben - a B és a D értékpapírok, a C15 -ben - a C és D értékpapírok .

Tartalom

Ez a cikk a képlet szintaxisát és a függvény használatát ismerteti KOVARIÁCIÓ.G Microsoft Excelben.

Visszaadja a sokaság kovariancia értékét, a szórások szorzatának számtani átlagát két adatkészlet adatpont-párjaira vonatkozóan. A kovariancia két adathalmaz közötti kapcsolat meghatározására szolgál. Például ellenőrizheti, hogy a magasabb jövedelemszint többnek felel-e meg magas szint oktatás.

Szintaxis

COVARIANCE.G(tömb1;tömb2)

A COVARIANCE.G függvény szintaxisa a következő argumentumokkal rendelkezik:

Tömb1 kötelező érv. Az első cellatartomány egész számokkal.

Tömb2 kötelező érv. A második cellatartomány egész számokkal.

Megjegyzések

Példa

Másolja ki a mintaadatokat a következő táblázatból, és illessze be egy új Excel munkalap A1 cellájába. A képlet eredményeinek megjelenítéséhez jelölje ki őket, és nyomja meg az F2, majd az ENTER billentyűt. Ha szükséges, módosítsa az oszlopok szélességét az összes adat megtekintéséhez.

Milyen gyakran hallottál olyan kijelentéseket, amelyek szerint az egyik jelenség összefüggésben áll a másikkal?

„A magas növekedés összefügg azzal jó oktatásés a boldogság – állapították meg a Gallup szociológiai szolgálat szakértői.

"Az olaj ára korrelál az árfolyammal."

"Az edzés utáni izomfájdalom nem korrelál az izomrost-hipertrófiával."

Az a benyomásunk támad, hogy a „korreláció” fogalmát nemcsak a tudományban, hanem a tudományban is széles körben használják Mindennapi élet. A korreláció a mértéket tükrözi lineáris függőség két véletlenszerű esemény között. Tehát amikor az olaj ára csökkenni kezd, a dollár a rubelhez képest emelkedni kezd.

A fentiekből azt a következtetést vonhatjuk le, hogy a kétdimenziós valószínűségi változók leírásánál nincs elég jó ismert jellemzőit, mint matematikai elvárás, szórás, szórás. Ezért gyakran két nagyon fontos jellemzőt használnak leírásukra: kovarianciaés korreláció.

kovariancia

kovariancia A $X$ és $Y$ valószínűségi változók $cov\left(X,\Y\right)$a a $X-M\left(X\right)$ és $Y-M\left(Y\) valószínűségi változók szorzatának várható értéke jobb)$, azaz:

$$cov\left(X,\Y\right)=M\left(\left(X-M\left(X\right)\right)\left(Y-M\left(Y\right)\right)\right). $$

Kényelmes lehet $X$ és $Y$ valószínűségi változók kovarianciájának kiszámítása a következő képlettel:

$$cov\left(X,\Y\right)=M\left(XY\right)-M\left(X\right)M\left(Y\right),$$

amelyet a matematikai elvárás tulajdonságainak felhasználásával az első képletből kaphatunk. Felsoroljuk a fő kovariancia tulajdonságok.

1 . Egy valószínűségi változó önmagával való kovarianciája a varianciája.

$$cov\left(X,\X\right)=D\left(X\jobb).$$

2 . A kovariancia szimmetrikus.

$$cov\left(X,\Y\right)=cov\left(Y,\X\jobb).$$

3 . Ha a $X$ és $Y$ valószínűségi változók függetlenek, akkor:

$$cov\left(X,\Y\right)=0.$$

4 . A konstans tényező kivehető a kovariancia előjelből.

$$cov\left(cX,\ Y\right)=cov\left(X,\ cY\right)=c\cdot cov\left(X,\ Y\right).$$

5 . A kovariancia nem változik, ha az egyik valószínűségi változóhoz konstans értéket adunk (vagy kettőt egyszerre):

$$cov\left(X+c,\Y\right)=cov\left(X,\Y+c\right)=cov\left(X+x,\Y+c\right)=cov\left( X,\ Y\jobbra).$$

6 . $cov\left(aX+b,\cY+d\right)=ac\cdot cov\left(X,\Y\right)$.

7 . $\left|cov\left(X,\Y\right)\right|\le \sqrt(D\left(X\right)D\left(Y\right))$.

8 . $\left|cov\left(X,\ Y\right)\right|=\sqrt(D\left(X\right)D\left(Y\right))\Leftrightarrow Y=aX+b$.

9 . A valószínűségi változók összegének (különbségének) szórása egyenlő szórásaik összegével plusz (mínusz) ezen valószínűségi változók kovariancia kétszerese:

$$D\left(X\pm Y\right)=D\left(X\right)+D\left(Y\right)\pm 2cov\left(X,\Y\right).$$

1. példa . Adott a $\left(X,\ Y\right)$ véletlen vektor korrelációs táblázata. Számítsa ki a $cov\left(X,\Y\right)$ kovarianciat.

$\begin(array)(|c|c|)

\hline

\hline

-2 & 0,1 & 0 & 0,2 \\

\hline

0 és 0,05 és p_(22) és 0 \\

\hline

1 & 0 & 0,2 & 0,05 \\

\hline

7 & 0,1 & 0 & 0,1 \\

\hline

\end(tömb)$

A $\left(X=x_i,\ Y=y_j\right)$ események egy teljes eseménycsoportot alkotnak, így a táblázatban megadott $p_(ij)$ valószínűségek összegének egyenlőnek kell lennie 1-gyel. Ekkor $0, 1+0+0 ,2+0,05+p_(22)+0+0+0,2+0,05+0,1+0+0,1=1$, tehát $p_(22)=0,2$.

$\begin(array)(|c|c|)

\hline

X\fordított perjel Y és -6 & 0 és 3 \\

\hline

-2 & 0,1 & 0 & 0,2 \\

\hline

0 & 0,05 & 0,2 & 0 \\

\hline

1 & 0 & 0,2 & 0,05 \\

\hline

7 & 0,1 & 0 & 0,1 \\

\hline

\end(tömb)$

A $p_(i) =\sum _(j)p_(ij) $ képlet segítségével megtaláljuk az $X$ valószínűségi változó eloszlási sorozatát.

$\begin(array)(|c|c|)

\hline

X & -2 & 0 & 1 & 7 \\

\hline

p_i és 0,3 és 0,25 és 0,25 és 0,2 \\

\hline

\end(tömb)$

$$M\left(X\right)=\sum^n_(i=1)(x_ip_i)=-2\cdot 0,3+0\cdot 0,25+1\cdot 0,25+7\cdot 0 ,2=1,05.$ $

$$D\left(X\right)=\sum^n_(i=1)(p_i(\left(x_i-M\left(X\right)\right))^2)=0,3\cdot ( \left (-2-1,05\jobbra))^2+0,25\cdot (\bal(0-1,05\jobb))^2+0,25\cdot (\left(1-1, 05\right))^2+$$

$$+\ 0.2\cdot (\left(7-1.05\right))^2=10.1475.$$

$$\sigma \left(X\right)=\sqrt(D\left(X\right))=\sqrt(10,1475)\körülbelül 3186.$$

A $q_(j) =\sum _(i)p_(ij) $ képlet segítségével megtaláljuk az $Y$ valószínűségi változó eloszlási sorozatát.

$\begin(array)(|c|c|)

\hline

I és -6 és 0 és 3 \\

\hline

p_i és 0,25 és 0,4 és 0,35 \\

\hline

\end(tömb)$

$$M\left(Y\right)=\sum^n_(i=1)(y_ip_i)=-6\cdot 0,25+0\cdot 0,4+3\cdot 0,35=-0,45 .$$

$$D\left(Y\right)=\sum^n_(i=1)(p_i(\left(y_i-M\left(Y\right)\right))^2)=0,25\cdot ( \left (-6+0,45\jobbra))^2+0,4\cdot (\bal(0+0,45\jobb))^2+0,35\cdot (\bal(3+0, 45\jobb))^2=11,9475. $$

$$\sigma \left(Y\right)=\sqrt(D\left(Y\right))=\sqrt(11,9475)\körülbelül 3457.$$

Mivel $P\left(X=-2,\Y=-6\right)=0.1\ne 0.3\cdot 0.25$, a $X,\Y$ valószínűségi változók függőek.

A $X,\Y$ valószínűségi változók $cov\ \left(X,\ Y\right)$ kovarianciáját a $cov\left(X,\ Y\right)=M\left(XY\right) képlettel határozzuk meg )-M\ left(X\right)M\left(Y\right)$. Várható érték a $X,\Y$ valószínűségi változók szorzata egyenlő:

$$M\left(XY\right)=\sum_(i,\ j)(p_(ij)x_iy_j)=0,1\cdot \left(-2\right)\cdot \left(-6\right) +0,2\cdot \left(-2\right)\cdot 3+0.05\cdot 1\cdot 3+0.1\cdot 7\cdot \left(-6\right)+0.1\cdot 7\cdot 3=-1,95. $$

Ezután $cov\left(X,\Y\right)=M\left(XY\right)-M\left(X\right)M\left(Y\right)=-1,95-1,05\cdot \left(- 0,45\right)=-1,4775.$ Ha a valószínűségi változók függetlenek, akkor a kovarianciájuk nulla. Esetünkben $cov(X,Y)\ne 0$.

Korreláció

Korrelációs együttható A $X$ és $Y$ valószínűségi változókat számnak nevezzük:

$$\rho \left(X,\Y\right)=((cov\left(X,\Y\right))\over (\sqrt(D\left(X\right)D\left(Y\right) )))).$$

Felsoroljuk a fő korrelációs együttható tulajdonságai.

1 . $\rho \left(X,\X\right)=1$.

2 . $\rho \left(X,\ Y\right)=\rho \left(Y,\ X\right)$.

3 . $\rho \left(X,\ Y\right)=0$ független valószínűségi változókhoz $X$ és $Y$.

4 . $\rho \left(aX+b,\ cY+d\right)=(sgn \left(ac\right)\rho \left(X,\ Y\right)\ )$, ahol $(sgn \left( ac\right)\ )$ az $ac$ szorzat jele.

5 . $\left|\rho \left(X,\ Y\right)\right|\le 1$.

6 . $\left|\rho \left(X,\ Y\right)\right|=1\Leftrightarrow Y=aX+b$.

Korábban azt mondták, hogy a $\rho \left(X,\ Y\right)$ korrelációs együttható két, $X$ és $Y$ valószínűségi változó közötti lineáris kapcsolat mértékét tükrözi.

$\rho \left(X,\ Y\right)>0$ esetén azt a következtetést vonhatjuk le, hogy a $X$ valószínűségi változó véletlenszerű érték$Y$ emelkedni szokott. Ezt pozitív korrelációnak nevezzük. Például egy személy magassága és súlya pozitívan korrelál.

$\rho \left(X,\Y\jobb) esetén<0$ можно сделать вывод о том, что с ростом случайной величины $X$ случайная величина $Y$ имеет тенденцию к уменьшению. Это называется отрицательной корреляционной зависимостью. Например, температура и время сохранности продуктов питания связаны между собой отрицательной корреляционной зависимостью.

$\rho \left(X,\ Y\right)=0$ esetén a $X$ és $Y$ valószínűségi változókat nem korreláltnak nevezzük. Megjegyzendő, hogy a $X$ és $Y$ valószínűségi változók korrelálatlansága nem jelenti statisztikai függetlenségüket, csak azt, hogy nincs közöttük lineáris kapcsolat.

2. példa . Határozzuk meg a $\rho \left(X,\Y\right)$ korrelációs együtthatót a $\left(X,\Y\right)$ kétdimenziós valószínűségi változóhoz az 1. példából.

A $X,\Y$ valószínűségi változók korrelációs együtthatója $r_(XY) =(cov(X,Y)\over \sigma (X)\sigma (Y)) =(-1,4775\over 3,186\cdot 3,457 ) =-0,134.$ $r_(XY) óta<0$, то с ростом $X$ случайная величина $Y$ имеет тенденцию к уменьшению (отрицательная корреляционная зависимость).