ARCH-modell 1. definíció: A feltételes variancia egy valószínűségi változónak a más valószínűségi változókra vonatkozó információból adódó varianciája, vagyis az a variancia, amelyet a korábbi időpontokban a variancia ismeretének feltétele mellett találtunk σt 2= D(εt |εt- 1, εt-2… ). 2. definíció: Az elsőrendű ARCH modell alakja: , (1) ahol vannak egy modell előzetes kiértékelése után kapott maradékok. Itt a variancia t időpontban a (t-1) időpontban fellépő hibáktól függ, vagyis a σt 2 feltételes variancia a modell négyzetes hibáinak AR folyamata. Az ARCH modell (q) (a variancia autoregressziójának sorrendje q) a következőképpen alakul: (2) itt a feltételes varianciát a következőképpen ábrázoljuk: lineáris függvény a múltbeli hibák négyzetei a t-1, t-2, …, t-q időpontokban Az AR idősoros folyamat egy autoregresszív folyamat, amikor a sorozat aktuális értékei lineárisan függenek az előző értékektől. egy

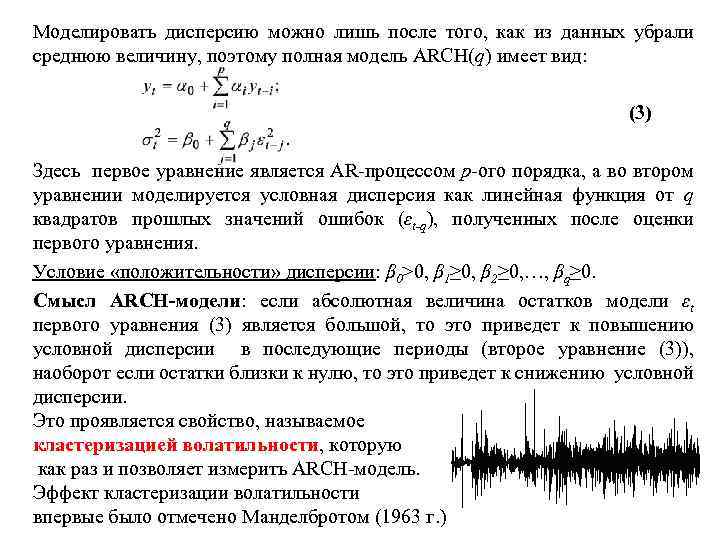

A diszperzió csak az átlagérték adatból való eltávolítása után modellezhető, így a teljes ARCH(q) modell a következő: q múltbeli hibaértékek (εt-q) négyzet, amelyet az első egyenlet kiértékelése után kapunk. A diszperzió „pozitivitásának” feltétele: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Az ARCH modell jelentése: ha a modell εt maradékainak abszolút értéke az első (3) egyenlet nagy, akkor ez a feltételes variancia növekedéséhez vezet a következő periódusokban (második egyenlet (3)), ellenkezőleg, ha a maradékok nullához közeliek, ez a feltételes eltérés csökkenéséhez vezet. a feltételes variancia. Ez a volatilitás klaszterezés nevű tulajdonsággal nyilvánul meg, aminek mérését az ARCH modell pontosan lehetővé teszi. A volatilitás klaszter hatását 2 először Mandelbrot (1963) jegyezte meg.

A diszperzió csak az átlagérték adatból való eltávolítása után modellezhető, így a teljes ARCH(q) modell a következő: q múltbeli hibaértékek (εt-q) négyzet, amelyet az első egyenlet kiértékelése után kapunk. A diszperzió „pozitivitásának” feltétele: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Az ARCH modell jelentése: ha a modell εt maradékainak abszolút értéke az első (3) egyenlet nagy, akkor ez a feltételes variancia növekedéséhez vezet a következő periódusokban (második egyenlet (3)), ellenkezőleg, ha a maradékok nullához közeliek, ez a feltételes eltérés csökkenéséhez vezet. a feltételes variancia. Ez a volatilitás klaszterezés nevű tulajdonsággal nyilvánul meg, aminek mérését az ARCH modell pontosan lehetővé teszi. A volatilitás klaszter hatását 2 először Mandelbrot (1963) jegyezte meg.

Algoritmus az ARCH hatások jelenlétének meghatározására. 1. fel kell építeni egy AR-modellt az xt sorozatból εt hibával a (3) első egyenlete szerint; 2. határozza meg a maradékokat εt becsléseiként; 3. AR modellezés után építsük fel a négyzetes hibák lineáris regresszióját a t időpontban a modell négyzetes reziduumaira: ; 4. tesztelje a λ együtthatót a szignifikancia hiányára Student-próbával, Fisher-próbával, χ2-próbával, figyelembe véve null hipotézist: H 0: λ 1 = 0. Ennek megfelelően a H 1 alternatív hipotézisre: λ 1≠ 0. 5. Ha λ 1 szignifikánsan különbözik 0-tól, akkor a modell megadható elsőrendű ARCH modellként (ARCH (1)). 3

Algoritmus az ARCH hatások jelenlétének meghatározására. 1. fel kell építeni egy AR-modellt az xt sorozatból εt hibával a (3) első egyenlete szerint; 2. határozza meg a maradékokat εt becsléseiként; 3. AR modellezés után építsük fel a négyzetes hibák lineáris regresszióját a t időpontban a modell négyzetes reziduumaira: ; 4. tesztelje a λ együtthatót a szignifikancia hiányára Student-próbával, Fisher-próbával, χ2-próbával, figyelembe véve null hipotézist: H 0: λ 1 = 0. Ennek megfelelően a H 1 alternatív hipotézisre: λ 1≠ 0. 5. Ha λ 1 szignifikánsan különbözik 0-tól, akkor a modell megadható elsőrendű ARCH modellként (ARCH (1)). 3

Általános séma a modell tesztelése ARCH hatásokra: 1. 2. A modell kiértékelésre kerül (például AR modell, CC modell, ARCC modell vagy egyszerű időregresszió); a modellhibák ismerete (- az 1. bekezdésben megszerkesztett modell számított értéke) alapján történik a modell kiértékelése: Itt a modellt p-rendű ARCH hatásokra teszteljük. 3. a becsült modellhez kiszámítjuk az R 2 determinációs együtthatót, amely a modell illeszkedésének minőségéért felelős; 4. hipotézisek keletkeznek (null és alternatív): , ; 5. meghatározzuk a χ2 calc =TR 2 statisztika értékét, ahol T a sorozat mintanagysága, R 2 a determinációs együttható; 6. Hasonlítsa össze a χ2 kalkulációt a p szabadságfokokra meghatározott χ2 tabulátorral (p az ARCH(p) modellben az időeltolódások száma) adott szignifikanciaszinttel, és annak sorrendje egyenlő p-vel. 4

Általános séma a modell tesztelése ARCH hatásokra: 1. 2. A modell kiértékelésre kerül (például AR modell, CC modell, ARCC modell vagy egyszerű időregresszió); a modellhibák ismerete (- az 1. bekezdésben megszerkesztett modell számított értéke) alapján történik a modell kiértékelése: Itt a modellt p-rendű ARCH hatásokra teszteljük. 3. a becsült modellhez kiszámítjuk az R 2 determinációs együtthatót, amely a modell illeszkedésének minőségéért felelős; 4. hipotézisek keletkeznek (null és alternatív): , ; 5. meghatározzuk a χ2 calc =TR 2 statisztika értékét, ahol T a sorozat mintanagysága, R 2 a determinációs együttható; 6. Hasonlítsa össze a χ2 kalkulációt a p szabadságfokokra meghatározott χ2 tabulátorral (p az ARCH(p) modellben az időeltolódások száma) adott szignifikanciaszinttel, és annak sorrendje egyenlő p-vel. 4

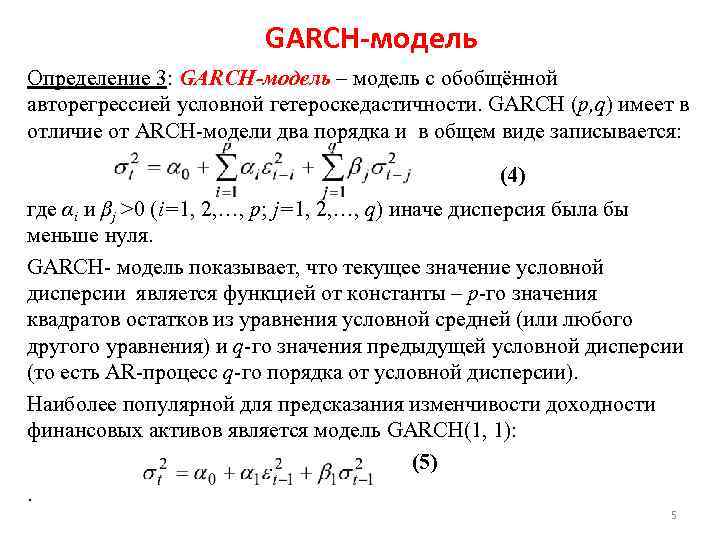

GARCH-modell 3. definíció: A GARCH-modell általánosított autoregresszív feltételes heteroszkedaszticitású modell. A GARCH-nak (p, q) az ARCH modelltől eltérően két rendje van, és általános formában írják le: (4) ahol αi és βj >0 (i=1, 2, …, p; j=1, 2, …, q ) különben a szórás kisebb lenne, mint nulla. A GARCH-modell azt mutatja, hogy a feltételes variancia aktuális értéke egy állandó függvénye - a feltételes átlagegyenletből (vagy bármely más egyenletből) származó maradékok négyzetének p-edik értéke és az előző feltételes variancia q-edik értéke ( vagyis a feltételes variancia q-edik rendű AR folyamata). A GARCH(1, 1): (5) modell a legnépszerűbb a pénzügyi eszközök hozamának volatilitásának előrejelzésére. 5

GARCH-modell 3. definíció: A GARCH-modell általánosított autoregresszív feltételes heteroszkedaszticitású modell. A GARCH-nak (p, q) az ARCH modelltől eltérően két rendje van, és általános formában írják le: (4) ahol αi és βj >0 (i=1, 2, …, p; j=1, 2, …, q ) különben a szórás kisebb lenne, mint nulla. A GARCH-modell azt mutatja, hogy a feltételes variancia aktuális értéke egy állandó függvénye - a feltételes átlagegyenletből (vagy bármely más egyenletből) származó maradékok négyzetének p-edik értéke és az előző feltételes variancia q-edik értéke ( vagyis a feltételes variancia q-edik rendű AR folyamata). A GARCH(1, 1): (5) modell a legnépszerűbb a pénzügyi eszközök hozamának volatilitásának előrejelzésére. 5

Volatilitás GARCH A volatilitás (volatilitás) nem állandó folyamat, és idővel változhat. Ha ismert egy időben változó folyamat leírásának pontos modellje, akkor ennek a folyamatnak az éves volatilitásának meghatározásához meg kell határozni a feltételes variancia négyzetgyökét, és meg kell szorozni a modellt, ahol N a megfigyelések száma évente. A volatilitás eredő mértéke idővel változik, azaz a jelenlegi volatilitást a múltbeli volatilitás függvényében határozzák meg. A volatilitás GARCH-modell segítségével történő előrejelzésére a következő rekurzív modell használható: (6) (7) Itt εt 2 a jövőben ismeretlen érték, amelyet az előrejelzés készítésekor a σt variancia feltételes becslése helyettesít. Így a (7) képlet lehetővé teszi σt 2 előrejelzését az időpontban (t+1), majd σt 2 időpontban (t+2) stb. Ebben az esetben például a σt+2 feltételes varianciaként kerül kiszámításra. y 1, y 2, …, yt értékek és az yt+1 előrejelzés feltétele mellett. Minden számítás eredménye a feltételes variancia j periódusának előrejelzése. 6

Volatilitás GARCH A volatilitás (volatilitás) nem állandó folyamat, és idővel változhat. Ha ismert egy időben változó folyamat leírásának pontos modellje, akkor ennek a folyamatnak az éves volatilitásának meghatározásához meg kell határozni a feltételes variancia négyzetgyökét, és meg kell szorozni a modellt, ahol N a megfigyelések száma évente. A volatilitás eredő mértéke idővel változik, azaz a jelenlegi volatilitást a múltbeli volatilitás függvényében határozzák meg. A volatilitás GARCH-modell segítségével történő előrejelzésére a következő rekurzív modell használható: (6) (7) Itt εt 2 a jövőben ismeretlen érték, amelyet az előrejelzés készítésekor a σt variancia feltételes becslése helyettesít. Így a (7) képlet lehetővé teszi σt 2 előrejelzését az időpontban (t+1), majd σt 2 időpontban (t+2) stb. Ebben az esetben például a σt+2 feltételes varianciaként kerül kiszámításra. y 1, y 2, …, yt értékek és az yt+1 előrejelzés feltétele mellett. Minden számítás eredménye a feltételes variancia j periódusának előrejelzése. 6

Az ARCH és GARCH modellek becslése általában csúcsos, feltétel nélküli eloszlást mutat. Tehát túlzások (pillanat negyedik rend) az (1) egyenlettel ábrázolt ARCH (1) modellre és az (5) egyenlettel ábrázolt GARCH (1; 1) modellre egyenlő és egyenlő. A volatilitási modellek ferdeségi együtthatói (harmadrendű momentumok) nullával egyenlőek. Ennek ellenére a modellek kiértékelésének standard módszere a maximum likelihood módszer, amely alapján normális eloszlás. Ebben az esetben a modell becslései konzisztensek lesznek, de aszimptotikusan nem hatékonyak (nem hatékonyak a korlátban, ahogy a szabadságfokok száma nő). Megjegyzendő, hogy az ARCH folyamatok magas fordulatszámának jelenléte jó összhangban van sok olyan pénzügyi mutató viselkedésével, amelyek vastag farokkal rendelkeznek az eloszlásban. 7

Az ARCH és GARCH modellek becslése általában csúcsos, feltétel nélküli eloszlást mutat. Tehát túlzások (pillanat negyedik rend) az (1) egyenlettel ábrázolt ARCH (1) modellre és az (5) egyenlettel ábrázolt GARCH (1; 1) modellre egyenlő és egyenlő. A volatilitási modellek ferdeségi együtthatói (harmadrendű momentumok) nullával egyenlőek. Ennek ellenére a modellek kiértékelésének standard módszere a maximum likelihood módszer, amely alapján normális eloszlás. Ebben az esetben a modell becslései konzisztensek lesznek, de aszimptotikusan nem hatékonyak (nem hatékonyak a korlátban, ahogy a szabadságfokok száma nő). Megjegyzendő, hogy az ARCH folyamatok magas fordulatszámának jelenléte jó összhangban van sok olyan pénzügyi mutató viselkedésével, amelyek vastag farokkal rendelkeznek az eloszlásban. 7

Az ARCH és GARCH modellek becslése Tekintsük a feltételes várakozást a t időpontban: , Ezért a hiba a következőképpen definiálható: . Tegyük fel, hogy hol van a feltételes variancia, és z a standardizált normáltörvény szerint oszlik el, azaz z ~ N(0, 1). Ekkor εt ~ N(0,), ahol az ARCH modellnél: ; a GARCH modellnél pedig: + Ennek eredményeként az ARCH modellnél m+1+p+1 ismeretlen paraméterünk van, a GARCH modellnél pedig m+1+p+1+q becsülendő paraméterünk van. A paraméterek becslése a maximum likelihood módszerrel történik. nyolc

Az ARCH és GARCH modellek becslése Tekintsük a feltételes várakozást a t időpontban: , Ezért a hiba a következőképpen definiálható: . Tegyük fel, hogy hol van a feltételes variancia, és z a standardizált normáltörvény szerint oszlik el, azaz z ~ N(0, 1). Ekkor εt ~ N(0,), ahol az ARCH modellnél: ; a GARCH modellnél pedig: + Ennek eredményeként az ARCH modellnél m+1+p+1 ismeretlen paraméterünk van, a GARCH modellnél pedig m+1+p+1+q becsülendő paraméterünk van. A paraméterek becslése a maximum likelihood módszerrel történik. nyolc

GARCH/ARCH modellek megfelelőségének ellenőrzése. A GARCH/ARCH modell eredeti adatokhoz való illeszkedésének minősége a determinációs index egységhez való közelsége (R 2) vagy a szabadságfokok számához igazított determinációs index (R 2 Adjusted) alapján szabályozható. ). vagy itt n az idősor összes megfigyelésének száma, k a modell szabadságfokainak száma (GARCH esetén k=p+q, ARCH esetén k=p), a reziduális vagy modellel magyarázott variancia , a teljes variancia. A modellbecslések megbízhatóságának ellenőrzéséhez szükséges a standardizált έ/σ reziduumok elemzése, ahol σ a GARCH/ARCH modellel számított feltételes szórás, έ pedig a feltételes várakozási egyenlet (eredeti egyenlet) reziduumai. . Ha a GARCH/ARCH modell kellően jól le van írva, akkor a standardizált reziduumok független, azonos eloszlású valószínűségi változók, nulla átlaggal és egységnyi szórással. kilenc

GARCH/ARCH modellek megfelelőségének ellenőrzése. A GARCH/ARCH modell eredeti adatokhoz való illeszkedésének minősége a determinációs index egységhez való közelsége (R 2) vagy a szabadságfokok számához igazított determinációs index (R 2 Adjusted) alapján szabályozható. ). vagy itt n az idősor összes megfigyelésének száma, k a modell szabadságfokainak száma (GARCH esetén k=p+q, ARCH esetén k=p), a reziduális vagy modellel magyarázott variancia , a teljes variancia. A modellbecslések megbízhatóságának ellenőrzéséhez szükséges a standardizált έ/σ reziduumok elemzése, ahol σ a GARCH/ARCH modellel számított feltételes szórás, έ pedig a feltételes várakozási egyenlet (eredeti egyenlet) reziduumai. . Ha a GARCH/ARCH modell kellően jól le van írva, akkor a standardizált reziduumok független, azonos eloszlású valószínűségi változók, nulla átlaggal és egységnyi szórással. kilenc

A GARCH modell azonosítása I. szakasz: A Lung-Box (LB) kritérium kiszámítása. Az LB statisztikát a T megfigyelések k autokorrelációs együtthatójának előzetes kiszámítása (ρk) alapján számítjuk ki, majd négyzetre emeljük: (8) ahol m az autokorrelációs együtthatók maximális késése, Т az idősor hossza. Az eredeti autoregresszív modellben az m késések jelentéktelenségére vonatkozó hipotézist állítunk fel. A számított LB értéket összehasonlítjuk a v=m szabadsági fokra meghatározott χ2 kritikus értékkel. Ha LBszámított > χ2, akkor az eredeti autoregresszív modellben az m késések jelentéktelenségére vonatkozó hipotézist egy adott α szignifikancia szinten elvetjük. II. szakasz: A Lyng-Box-kritérium kiszámítása standardizált maradékokra. Számítsa ki a standardizált reziduumok autokorrelációs együtthatóit az azt követő négyzetesítésükkel: (9) ahol m a standardizált maradékok maximális autokorrelációs késése. A GARCH-modell p és q sorrendjének jelentéktelenségére hipotézist állítunk fel. Az Lbcalculated összehasonlítása a v 1=m-p-q szabadsági fokra meghatározott χ2 táblázattal, ahol m a megfigyelések összessége, p és q a GARCH modell sorrendje. Ha LB számított

A GARCH modell azonosítása I. szakasz: A Lung-Box (LB) kritérium kiszámítása. Az LB statisztikát a T megfigyelések k autokorrelációs együtthatójának előzetes kiszámítása (ρk) alapján számítjuk ki, majd négyzetre emeljük: (8) ahol m az autokorrelációs együtthatók maximális késése, Т az idősor hossza. Az eredeti autoregresszív modellben az m késések jelentéktelenségére vonatkozó hipotézist állítunk fel. A számított LB értéket összehasonlítjuk a v=m szabadsági fokra meghatározott χ2 kritikus értékkel. Ha LBszámított > χ2, akkor az eredeti autoregresszív modellben az m késések jelentéktelenségére vonatkozó hipotézist egy adott α szignifikancia szinten elvetjük. II. szakasz: A Lyng-Box-kritérium kiszámítása standardizált maradékokra. Számítsa ki a standardizált reziduumok autokorrelációs együtthatóit az azt követő négyzetesítésükkel: (9) ahol m a standardizált maradékok maximális autokorrelációs késése. A GARCH-modell p és q sorrendjének jelentéktelenségére hipotézist állítunk fel. Az Lbcalculated összehasonlítása a v 1=m-p-q szabadsági fokra meghatározott χ2 táblázattal, ahol m a megfigyelések összessége, p és q a GARCH modell sorrendje. Ha LB számított

GARCH-modell azonosítás korrelogram elemzés alapján 1. Az adatsorok átlagának kiértékelése után (ARPSS modellek, idősor komponens kinyerés vagy hagyományos regresszió alapján) maradék komponenst kapunk. 2. Standardizálja a kapott maradékokat. 3. Építsen fel ACF és PACF korrelogramját szabványos maradékokra. 4. Határozza meg az ACF és FACF együtthatók késleltetéseinek számát, amelyek túllépik a fehér zaj határait. A kapott szám az ARCH modell sorrendje. Az ARCH és GARCH modellek kiválasztása Akaike, Schwartz és Hanen-Queen minimális információs kritériumai alapján történik. tizenegy

GARCH-modell azonosítás korrelogram elemzés alapján 1. Az adatsorok átlagának kiértékelése után (ARPSS modellek, idősor komponens kinyerés vagy hagyományos regresszió alapján) maradék komponenst kapunk. 2. Standardizálja a kapott maradékokat. 3. Építsen fel ACF és PACF korrelogramját szabványos maradékokra. 4. Határozza meg az ACF és FACF együtthatók késleltetéseinek számát, amelyek túllépik a fehér zaj határait. A kapott szám az ARCH modell sorrendje. Az ARCH és GARCH modellek kiválasztása Akaike, Schwartz és Hanen-Queen minimális információs kritériumai alapján történik. tizenegy

Feltételes valószínűség

Feltételes valószínűség egy esemény valószínűsége, feltéve, hogy egy másik esemény már megtörtént.

Legyen egy rögzített valószínűségi tér. Legyen kettő véletlenszerű események, ráadásul. Ekkor egy esemény feltételes valószínűségét nevezzük az esemény feltételei között

Megjegyzések:

A definícióból egyenesen következik, hogy két esemény szorzatának valószínűsége egyenlő:

· Ha, akkor a feltételes valószínűség fenti definíciója nem alkalmazható.

A feltételes valószínűség egy valószínűség, vagyis a képlettel megadott függvény

kielégíti a valószínűségi mérték összes axiómáját.

Véletlen változók

Véletlenszerű érték-- ez egy olyan mennyiség, amely a tapasztalatok eredményeként a sok érték közül egyet vesz fel, és ennek a mennyiségnek egy vagy másik értékének megjelenése a mérés előtt nem jósolható meg pontosan.

A formális matematikai definíció a következő: legyen valószínűségi tér, akkor a valószínűségi változó egy viszonylatban mérhető függvény és egy Borel?-algebra. Az egyén valószínűségi viselkedése (másoktól függetlenül) valószínűségi változó eloszlása teljesen leírja.

Osztályozás:

A véletlen változók diszkrét, folytonos és diszkrét-folytonos értékeket vehetnek fel. Ennek megfelelően a valószínűségi változókat diszkrét, folytonos és diszkrét-folytonos (vegyes) típusokra osztják. kombinatorika valószínűségi variancia matematikai

A tesztsémán mind egy külön valószínűségi változó (egydimenziós / skaláris), mind egész rendszer egydimenziós, egymással összefüggő valószínűségi változók (többdimenziós/vektor).

A vegyes valószínűségi változóra példa a várakozási idő az áthaladáskor út a városban egy szabályozatlan kereszteződésben.

· A végtelen sémákban (diszkrét vagy folytonos) célszerű kvantitatívan leírni a kezdetben elemi eredményeket. Például a balesettípusok fokozatainak száma a közúti balesetek elemzésében; a műszer üzemideje a minőségellenőrzéshez stb.

· A kísérleti eredményeket leíró számértékek nem feltétlenül jellemezhetik az egyes elemi eredményeket a tesztsémában, hanem megfelelnek néhány összetettebb eseménynek is.

Például valamilyen lövedékrobbanás koordinátái (abszcissza, ordináta), amikor földi célpontra lőnek; a minőségellenőrzés alatt álló alkatrész metrikus méretei (hossz, szélesség stb.); az orvosi vizsgálat eredményei (hőmérséklet, nyomás, pulzus stb.) a beteg diagnosztizálása során; népszámlálási adatok (életkor, nem, vagyon stb. szerint).

Matematikai elvárások és variancia

Várható érték-- a valószínűségi változó középértékét, a valószínűségi változó valószínűségi eloszlását a valószínűségszámításban figyelembe veszik. Az angol irodalomban ezt jelölik (például angolból. várható érték vagy őt. Erwartungswert), oroszul - (esetleg angolból. középérték vagy őt. Mittelwert, és esetleg az "Elvárás"-ból). A statisztikákban gyakran használják a jelölést

Legyen adott egy valószínűségi tér és egy azon definiált valószínűségi változó. Ez értelemszerűen mérhető függvény. Ha van egy Lebesgue-integrál az over space-nek, akkor azt matematikai elvárásnak vagy átlagos (elvárt) értéknek nevezzük, és vagy jelöli.

Alapképletek:

Ha egy valószínűségi változó eloszlásfüggvénye, akkor annak matematikai elvárását a Lebesgue-Stieltjes integrál adja:

· Várható érték diszkrét eloszlás

If egy diszkrét valószínűségi változó eloszlással

akkor a Lebesgue-integrál definíciójából közvetlenül az következik

· Az abszolút folytonos eloszlás matematikai elvárása

Egy abszolút folytonos valószínűségi változó matematikai elvárása, amelynek eloszlása a sűrűség alapján van megadva

· Valószínűségi változó transzformációjának matematikai elvárása

Legyen olyan Borel-függvény, hogy a valószínűségi változónak véges matematikai elvárása van. Akkor a képlet érvényes rá:

ha diszkrét eloszlású;

ha abszolút folytonos eloszlású.

Ha a valószínűségi változó eloszlása Általános nézet, azután

Tulajdonságok:

Egy szám matematikai elvárása maga a szám.

Állandó;

A matematikai elvárás lineáris, azaz

ahol véges matematikai elvárású valószínűségi változók és tetszőleges állandók;

A matematikai elvárás megőrzi az egyenlőtlenségeket, vagyis ha szinte biztosan, és véges matematikai elvárású valószínűségi változó, akkor a valószínűségi változó matematikai elvárása is véges, sőt

A matematikai elvárás nem függ a valószínűségi változó viselkedésétől a nulla valószínűségű eseményen, vagyis ha majdnem biztosan, akkor

Két független valószínűségi változó szorzatának matematikai elvárása megegyezik matematikai elvárásaik szorzatával

Valószínűségi változók varianciája-- egy adott valószínűségi változó terjedésének mértéke, vagyis a matematikai elvárástól való eltérése. Jelölve az orosz irodalomban és (eng. variancia) külföldön. A statisztikákban gyakran használják a vagy jelölést. Négyzetgyök szóródásból egyenlőnek nevezzük szórás, szórás vagy standard spread. Szórás ugyanabban az egységben mérjük, mint magát a valószínűségi változót, és a szórást az egység négyzetében mérjük.

Legyen egy valószínűségi változó, amely valamilyen valószínűségi téren van definiálva. Azután

ahol a szimbólum a matematikai elvárást jelöli.

A szó további jelentései és a „FELTÉTELES VARIANCE” szó angol-orosz, orosz-angol fordításai a szótárakban.

- DISZPERZIÓ - f. szóródás, szóródás, eltérés, szóródás

Orosz-angol matematikai tudományok szótára - SZÓRÁS

Orosz-amerikai angol szótár - diszperzió

- SZÓRÁS - fizikai. diszperzió

Általános tárgyak orosz-angol szótára - DISZPERZIÓ - 1) diszperzió 2) variancia

Új orosz-angol biológiai szótár - DISZPERZIÓ - nos. fizikai diszperzió

Orosz-angol szótár - DISZPERZIÓ - nos. fizikai diszperzió

Orosz-angol Smirnitsky rövidítések szótár - DISZPERZIÓ - diszperzió, szóródás

Orosz-angol Edic - DISZPERZIÓ - (véletlenszerű) diszperzió

Orosz-angol Gépészeti és gyártásautomatizálási szótár - DISZPERZIÓ - diszperzió, szóródás

Orosz-angol építési és új építési technológiák szótár - diszperzió

Orosz-angol gazdasági szótár - VARIANCIA

orosz-angol szótár kifejezések és rövidítések a BT-ről, az internetről és a programozásról - DISZPERZIÓ – Az elektromágneses hullámok sebességének jelentős szóródása az ionoszférában…

Orosz-angol űrszótár - DISZPERZIÓ - nőknek. fizikai diszperziós diszperzió

Nagy orosz-angol szótár - DISZPERZIÓ - diszperziós diszperzió

Orosz-angol szótár Szókratész - BOGÁR - bogár (társasjáték négy játékos számára; a bogár feltételes figurája részekre van osztva, amelyeket számok jelölnek; a játékos csontot dob és húz ...

Nagy-Britannia angol-orosz szótár - VARIANCIA

- HANGSZÓRÁS - akusztikus diszperzió, hangszórás

Nagy angol-orosz szótár - VALÓSZÍNŰSÉG

Nagy angol-orosz szótár - NANOATOM

Nagy angol-orosz szótár - MINIMÁLÁS

Nagy angol-orosz szótár - LÓERŐ - főnév; azok. lóerő (műszaki) lóerő (műszaki) lóerő - névleges * névleges lóerő; …

Nagy angol-orosz szótár - ROSSZKEDV

Nagy angol-orosz szótár - GRUNDYISM - főnév. feltételes erkölcs, társadalmilag elfogadott viselkedési normák (Mrs Grundy nevén - Morton darabjának (1798) szereplője) feltételes normák ...

Nagy angol-orosz szótár - GOODWILL - főnév 1) a) goodwill; szívesség, hajlandóság (hoz, felé - felé) jóakaratot mutatni ≈ hajlandóságot mutatni Syn: jóindulat, szívesség ...

Nagy angol-orosz szótár - DISZPERZIÓ - főnév 1) szétterítés; diszperzió Syn: diszperzió, szóródás 2) diszperzió 3) fizikai; chem. diszperziós diszperzió; szétterítés; oszlatás (katonai is) - ...

Nagy angol-orosz szótár - DISPERSAL - főnév. diffúzió; kiömlés; diszperzió Syn: diszperzió, szóródó diszperzió; szétterítés; szórvány (katonai is) - * zóna (speciális) szórási terület (a ...

Nagy angol-orosz szótár - FELTÉTELES - 1. adj. 1) feltételes; feltételes; szerződés alapú; hagyományos; konvencionális feltételes reflex ≈ feltételes reflex feltételes ígéret ≈ feltételes ígéret ...

Nagy angol-orosz szótár - ÖSSZEÁLLÍTÁS - főnév. 1) a) összeállítás. összeállítás, egységesítés teológiai rendszerek összeállítása ≈ teológiai rendszerek egységesítése b) összeállítás (esszék írása ...

Nagy angol-orosz szótár - COLOR-KEY - feltételes színezés (pl. vezetékek) (amerikanizmus) feltételes színezés; - azonosítani egy * segítségével szín alapján megkülönböztetni

Nagy angol-orosz szótár - LÓERŐ – lóerő.ogg ʹhɔ:s͵paʋə n tech. 1. 1> lóerő 2> lóerő névleges lóerő - feltételes / számított / teljesítmény ...

Angol-orosz-angol általános szótár - A legjobb szótárak gyűjteménye - DISZPERZIÓ - diszperzió.ogg dısʹpɜ:ʃ(ə)n n 1. 1> diszperzió; szétterítés; szóródási (katonai is) szórványzóna - speciális. 2. szórási terület> (a…

Angol-orosz-angol általános szótár - A legjobb szótárak gyűjteménye - FELTÉTELES - feltételes.ogg kənʹdıʃ(ə)nəl a 1. feltételes, feltételes, hogy feltételes legyen vminek. - függ vmitől, hatalma van vmi alatt feltétel...

Angol-orosz-angol általános szótár - A legjobb szótárak gyűjteménye - VARIANCIA - 1) szórás 2) eltérés 3) diszperzió 4) mat. diszperzió 5) nézeteltérés 6) eltérés 7) eltérés 8) inkonzisztencia 9) szóródás 10) eltérés 11) eltérés 12) fluktuáció. abszolút minimális szórás - abszolút minimális szórás aritmetikai ...

- BECSLŐ - 1) értékelés 2) értékelési funkció 3) becslő 4) értékelésként használt statisztika 5) adózó 6) értékelési képlet. abszolút elfogulatlan becslő - abszolút elfogulatlan becslés szinte megengedhető...

Angol-orosz tudományos és műszaki szótár - LÓERŐ - n tech. 1. 1) lóerő 2) névleges lóerő ~ - feltételes / számított / lóerő ...

- DISZPERZIÓ - n 1. 1) diszperzió; szétterítés; szétszórt (katonai is) ~ zóna - spec. 2. szórási terület (a diszperzió) …

Új nagy angol-orosz szótár - Apresyan, Mednikova - FELTÉTELES - a 1. feltételes, feltételes, hogy ~ vminekről legyen szó. - függ vmitől, hatalma van vmi alatt feltétel ~ ígéret...

Új nagy angol-orosz szótár - Apresyan, Mednikova - LÓERŐ - n tech. 1. 1> lóerő 2> lóerő névleges lóerő - névleges / számított / lóerő ...

- DISZPERZIÓ - n 1. 1> diszperzió; szétterítés; szóródási (katonai is) szórványzóna - speciális. diszperziós terület 2> (a diszperzió) …

Nagy új angol-orosz szótár - FELTÉTELES - a 1. feltételes, feltételes, hogy feltételes legyen vminek - függ vmitől, hatalma van vmi alatt feltételes ígéret…

Nagy új angol-orosz szótár - FELTÉTELES - 1. adj. 1) feltételes; feltételes; szerződés alapú; hagyományos; konvencionális feltételes reflex - feltételes reflex feltételes ígéret - feltételes ígéret ...

Angol-orosz általános szótár - FELTÉTELES - 1. adj. 1) feltételes; feltételes; szerződés alapú; hagyományos; konvencionális feltételes reflex - feltételes reflex feltételes ígéret - feltételes ígéret feltételes viselkedés - feltételes ...

Angol-orosz általános szótár - HANGSZÓRÁS - akusztikus diszperzió, hangszórás, relaxációs hangszórás, hangsebesség diszperzió

- FORGÓ DISZPERZIÓ

Angol-orosz fizikai szótár - FORGÓ DISZPERZIÓ - rotációs diszperzió, optikai forgató diszperzió, optikai aktivitás diszperzió

Angol-orosz fizikai szótár - ANYAGDISZPERZIÓ - anyagdiszperzió, anyagdiszperzió, anyagdiszperzió (pl. fényvezetőben), közepes diszperzió

Angol-orosz fizikai szótár - AKUSZTIKUS DISZPERZIÓ - akusztikus diszperzió, hangszórás, hangsebesség-szórás

Angol-orosz fizikai szótár - FELTÉTELES MEGJEGYZÉS - feltételes átruházás, feltételes megbízás

Angol-orosz szabadalmi és védjegyszótár - VALÓSZÍNŰSÉG - VALÓSZÍNŰSÉGELMÉLET Modern elmélet A valószínűségek, mint a matematika más ágai, mint például a geometria, néhány alapvető...

Orosz szótár Colier - OPTIKA – OPTIKA A geometriai optika a fény egyenes vonalú terjedésének koncepcióján alapul. Ebben a fő szerepet a fénysugár koncepciója játssza. A hullámban...

Orosz szótár Colier - VARIANCE - főnév 1) nézeteltérés; veszekedés; vita, konfliktus ellentmondásba állítani - konfliktust okoz, ütközéshez vezet; veszekedni kell…

- VALÓSZÍNŰSÉG - főnév 1) lehetséges, megvalósítható, valószínű Hatalomba való visszatérése nyíltan megvitatásra került, mint valószínűség. ≈ Visszatérés a hatalomba...

Új nagy angol-orosz szótár - NANOATOM - főnév chem. nanoatom, atommilliárd része (a reakciósebesség vagy az elemek koncentrációjának egyezményes egysége) (kémiai) nanoatom, az atom milliárdod része (hagyományos egység...

Új nagy angol-orosz szótár - MINIMÁLÁS - főnév; Amer. minimalizálás, minimalizálás Feltételes minimalizálás ~ feltételes minimalizálás kényszerített ~ feltételes költségminimalizálás ~ gyártási költségek minimalizálása ...

Új nagy angol-orosz szótárÚj nagy angol-orosz szótár - GRUNDYISM - főnév. feltételes erkölcs, társadalmilag elfogadott viselkedési normák (Mrs Grundy nevén - Morton darabjának (1798) szereplője) feltételes normák ...

Új nagy angol-orosz szótár

Copyright © 2010-2020 webhely, AllDic.ru. Angol-orosz szótár online. Ingyenes orosz-angol szótárak és enciklopédiák, átírások és fordítások angol szavakés orosz nyelvű szöveg.

Ingyenes online angol szótárak és szófordítások átírással, elektronikus angol-orosz szótárak, enciklopédiák, orosz-angol kézikönyvek és fordítás, tezaurusz.

Amennyiben h 2t a feltételes variancia, értékének bármikor tisztán pozitívnak kell lennie. A negatív szórás értelmetlen. Annak érdekében, hogy az eredményt pozitív feltételes szórással kapjuk meg, általában bevezetjük a regressziós együtthatók nem-negativitásának feltételét. Például az ARCH (x) modellnél minden együtthatónak nem negatívnak kell lennie: ai > 0 bármely і = 0,1, 2, ..., q. Kimutatható, hogy ez elég, de nem szükséges feltétel a feltételes variancia nem-negativitása.

Modellek BOLTÍV komoly hatással volt az idősorelemzés apparátusának fejlődésére. Azonban a modell BOLTÍV eredeti formájában az utóbbi időben ritkán használják. Ez annak a ténynek köszönhető, hogy ezeknek a modelleknek az alkalmazásakor számos probléma merül fel.

Ezen problémák egy része elkerülhető a modell használatával GARCH, ami a modell természetes módosítása BOLTÍV. A modelltől eltérően BOLTÍV modellek GARCH széles körben használják a gyakorlatban.

Annak megállapítására, hogy a modell hibái feltételesen heteroszkedasztikusak-e, a következő eljárást lehet végrehajtani.

GARCH modell

Modell GARCH T. Bollerslev javasolta [ Bollerslev(1986)]. Ez a modell feltételezi, hogy a feltételes variancia a saját késéseitől is függ. A modell legegyszerűbb formája GARCH alábbiak szerint:

Ez a nézetmodell GARCH(1, 1) (mivel az első késéseket használják és 2 és Of). Vegye figyelembe, hogy a modell GARCH modellként ábrázolható ARMA feltételes varianciához. Ennek ellenőrzésére a következő matematikai transzformációkat hajtjuk végre:

Az utolsó egyenlet nem más, mint a folyamat ARMA(1,1) négyzetes hibákhoz.

Pontosan mi az előnye a modelleknek GARCH modellek előtt BOLTÍV? A modellek fő előnye GARCH ez a modellek specifikációja GARCH kevesebb paraméter szükséges. Következésképpen a modell nagyobb mértékben teljesíti a nem-negativitás feltételeit.

Tekintsük a modell feltételes varianciáját GARCH (1, 1):

τ = 1 feltételes variancia esetén az egyenlet érvényes lesz

Írjuk át a feltételes varianciát a formába

τ = 2 esetén az egyenlet

Ezért a feltételes variancia így ábrázolható

Ő viszont igen

Ennek eredményeként megkapjuk az egyenletet

Ebben az egyenletben az első zárójel egy konstans, és végtelenül nagy minta esetén β“ nullára hajlik. Ezért a modell GARCH(1, 1) úgy ábrázolható

Az utolsó egyenlet nem más, mint az ARMA modell. Szóval a modell GARCH(1.1), amely csak három paramétert tartalmaz a feltételes diszperziós egyenletben, a feltételes diszperzióra gyakorolt hatást korlátlanul veszi figyelembe egy nagy szám hibanégyzetek.

Modell GARCH(1, 1) kiterjeszthető egy modellre GARCH(p, q):

![]() (8.17)

(8.17)

Megjegyzendő, hogy a gyakorlatban a modell lehetőségei GARCH(1.1), általában elegendő, és nem mindig célszerű modelleket használni GARCH magasabb rendek.

Bár a modell feltételes varianciája GARCH idővel változik, a feltétlen szórás állandó lesz a1 + β értéknél< 1:

![]()

Ha a1 + β > 1, a feltétlen variancia nem kerül meghatározásra. Ezt az esetet "nem stacionárius diszperziónak" nevezik. Ha "j +β = 1, akkor a modell meghívásra kerül IGARCH. A diszperzió nem-stacionaritása nem rendelkezik szigorú létmotivációval. Ráadásul a modellek GARCH, amelyek együtthatói a variancia nem stacionaritásához vezettek, lehetnek még nemkívánatos tulajdonságok. Az egyik az, hogy képtelenség előre jelezni a modelltől való eltérést. Helyhez kötött modellekhez GARCH a feltételes variancia-előrejelzések az eltérések hosszú távú átlagához konvergáltak. A folyamathoz IGARCH nem lesz ilyen konvergencia. A feltételes variancia előrejelzés a végtelen.