ARCH-model Definicija 1: Uslovna varijansa je varijansa slučajne varijable zbog informacija o drugim slučajnim varijablama, odnosno varijansa pronađena pod uslovom poznavanja varijanse u prethodnim vremenima σt 2= D(εt |εt- 1, εt-2…). Definicija 2: ARCH model prvog reda ima oblik: , (1) gdje su reziduali dobijeni nakon preliminarne evaluacije nekog modela. Ovdje varijansa u trenutku t ovisi o kvadratu grešaka u trenutku (t-1), odnosno, uvjetna varijansa σt 2 je AR proces kvadratnih grešaka modela. ARCH model (q) (redoslijed autoregresije varijanse je q) ima oblik: (2) ovdje je uslovna varijansa predstavljena kao linearna funkcija kvadrati prošlih grešaka u vremenskim tačkama t-1, t-2, …, t-q AR proces vremenske serije je autoregresivni proces kada trenutne vrijednosti serije linearno zavise od prethodnih vrijednosti. jedan

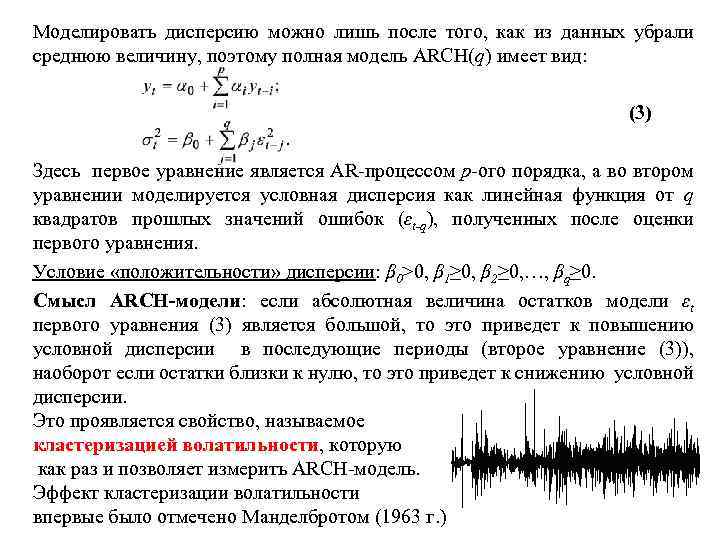

Disperzija se može modelirati tek nakon što je prosječna vrijednost uklonjena iz podataka, tako da kompletan ARCH(q) model ima oblik: q na kvadrat vrijednosti prošle greške (εt-q) dobijene nakon evaluacije prve jednačine. Uslov “pozitivnosti” disperzije: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Značenje ARCH modela: ako je apsolutna vrijednost reziduala modela εt od prva jednadžba (3) je velika, onda će to dovesti do povećanja uslovne varijanse u narednim periodima (druga jednadžba (3)), naprotiv, ako su reziduali blizu nule, to će dovesti do smanjenja uslovnu varijansu. Ovo se manifestuje svojstvom koje se zove grupiranje volatilnosti, što je upravo ono što ARCH model dozvoljava da se izmeri. Efekat grupisanja volatilnosti 2 prvi je primetio Mandelbrot (1963.)

Disperzija se može modelirati tek nakon što je prosječna vrijednost uklonjena iz podataka, tako da kompletan ARCH(q) model ima oblik: q na kvadrat vrijednosti prošle greške (εt-q) dobijene nakon evaluacije prve jednačine. Uslov “pozitivnosti” disperzije: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Značenje ARCH modela: ako je apsolutna vrijednost reziduala modela εt od prva jednadžba (3) je velika, onda će to dovesti do povećanja uslovne varijanse u narednim periodima (druga jednadžba (3)), naprotiv, ako su reziduali blizu nule, to će dovesti do smanjenja uslovnu varijansu. Ovo se manifestuje svojstvom koje se zove grupiranje volatilnosti, što je upravo ono što ARCH model dozvoljava da se izmeri. Efekat grupisanja volatilnosti 2 prvi je primetio Mandelbrot (1963.)

Algoritam za određivanje prisustva ARCH efekata. 1. potrebno je izgraditi AR-model serije xt sa greškom εt prema prvoj jednačini iz (3); 2. definirati ostatke kao procjene εt ; 3. izgraditi linearnu regresiju kvadrata grešaka u trenutku t na kvadratnim rezidualima modela nakon AR modeliranja: ; 4. testirati koeficijent λ na odsustvo značajnosti koristeći Studentov test, Fišerov test, χ2 test, uzimajući za Nulta hipoteza: H 0: λ 1=0. Prema tome, za alternativnu hipotezu H 1: λ 1≠ 0. 5. Ako se λ 1 značajno razlikuje od 0, tada se model može specificirati kao ARCH model prvog reda (ARCH (1)). 3

Algoritam za određivanje prisustva ARCH efekata. 1. potrebno je izgraditi AR-model serije xt sa greškom εt prema prvoj jednačini iz (3); 2. definirati ostatke kao procjene εt ; 3. izgraditi linearnu regresiju kvadrata grešaka u trenutku t na kvadratnim rezidualima modela nakon AR modeliranja: ; 4. testirati koeficijent λ na odsustvo značajnosti koristeći Studentov test, Fišerov test, χ2 test, uzimajući za Nulta hipoteza: H 0: λ 1=0. Prema tome, za alternativnu hipotezu H 1: λ 1≠ 0. 5. Ako se λ 1 značajno razlikuje od 0, tada se model može specificirati kao ARCH model prvog reda (ARCH (1)). 3

Opća shema testiranje modela za ARCH efekte: 1. 2. Model se evaluira (na primjer, AR model, CC model, ARCC model ili jednostavna regresija tokom vremena); na osnovu saznanja o greškama modela (- izračunata vrijednost modela konstruisanog u paragrafu 1)), model se evaluira: Ovdje se model testira na ARCH efekte p-reda. 3. za procijenjeni model izračunava se koeficijent determinacije R 2 koji je odgovoran za kvalitet uklapanja modela; 4. formiraju se hipoteze (nulte i alternativne): , ; 5. Određuje se vrijednost statistike χ2 calc =TR 2, gdje je T veličina uzorka serije, R 2 je koeficijent determinacije; 6. uporediti χ2 calc sa χ2 tab određenom za stepene slobode p (p je broj vremenskih kašnjenja u ARCH(p) modelu) datog nivoa značajnosti i njegov red je jednak p. 4

Opća shema testiranje modela za ARCH efekte: 1. 2. Model se evaluira (na primjer, AR model, CC model, ARCC model ili jednostavna regresija tokom vremena); na osnovu saznanja o greškama modela (- izračunata vrijednost modela konstruisanog u paragrafu 1)), model se evaluira: Ovdje se model testira na ARCH efekte p-reda. 3. za procijenjeni model izračunava se koeficijent determinacije R 2 koji je odgovoran za kvalitet uklapanja modela; 4. formiraju se hipoteze (nulte i alternativne): , ; 5. Određuje se vrijednost statistike χ2 calc =TR 2, gdje je T veličina uzorka serije, R 2 je koeficijent determinacije; 6. uporediti χ2 calc sa χ2 tab određenom za stepene slobode p (p je broj vremenskih kašnjenja u ARCH(p) modelu) datog nivoa značajnosti i njegov red je jednak p. 4

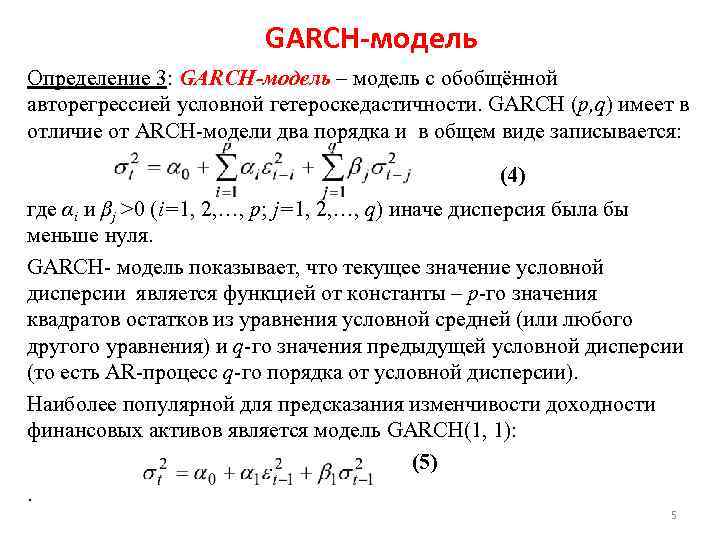

GARCH model Definicija 3: GARCH model je model sa generalizovanom autoregresivnom uslovnom heteroskedastičnosti. GARCH (p, q), za razliku od ARCH modela, ima dva reda i piše se u opštem obliku: (4) gdje je αi i βj >0 (i=1, 2, …, p; j=1, 2, …, q ) inače bi varijansa bila manja od nule. GARCH model pokazuje da je trenutna vrijednost uslovne varijanse funkcija konstante - p-te vrijednosti kvadrata reziduala iz uslovne srednje jednačine (ili bilo koje druge jednačine) i q-te vrijednosti prethodne uslovne varijanse ( odnosno AR proces q-tog reda iz uslovne varijanse). GARCH(1, 1): (5) model je najpopularniji za predviđanje volatilnosti prinosa na finansijsku imovinu. pet

GARCH model Definicija 3: GARCH model je model sa generalizovanom autoregresivnom uslovnom heteroskedastičnosti. GARCH (p, q), za razliku od ARCH modela, ima dva reda i piše se u opštem obliku: (4) gdje je αi i βj >0 (i=1, 2, …, p; j=1, 2, …, q ) inače bi varijansa bila manja od nule. GARCH model pokazuje da je trenutna vrijednost uslovne varijanse funkcija konstante - p-te vrijednosti kvadrata reziduala iz uslovne srednje jednačine (ili bilo koje druge jednačine) i q-te vrijednosti prethodne uslovne varijanse ( odnosno AR proces q-tog reda iz uslovne varijanse). GARCH(1, 1): (5) model je najpopularniji za predviđanje volatilnosti prinosa na finansijsku imovinu. pet

Promjenljivost GARCH Promjenjivost (promjenljivost) nije stalan proces i može se mijenjati tokom vremena. Ako je poznat tačan model za opisivanje procesa koji se menja tokom vremena, tada je za pronalaženje godišnje volatilnosti ovog procesa potrebno odrediti kvadratni koren uslovne varijanse i model pomnožiti sa, gde je N broj posmatranja godišnje. Rezultirajuća mjera volatilnosti će se mijenjati tokom vremena, tj. trenutna volatilnost će biti određena kao funkcija prošle volatilnosti. Za predviđanje volatilnosti koristeći GARCH model, može se koristiti sljedeći rekurzivni model: (6) (7) Ovdje je εt 2 vrijednost nepoznata u budućnosti, koja se zamjenjuje uslovnom procjenom varijanse σt kada se prognoza napravi. Dakle, formula (7) omogućava predviđanje σt 2 u trenutku (t+1), zatim σt 2 u trenutku (t+2), itd. U ovom slučaju, na primjer, σt+2 se izračunava kao uslovna varijansa pod uslovom poznavanja vrijednosti y 1, y 2, …, yt i prognoze yt+1. Rezultat svakog izračunavanja je predviđanje uslovne varijanse j predhodnih perioda. 6

Promjenljivost GARCH Promjenjivost (promjenljivost) nije stalan proces i može se mijenjati tokom vremena. Ako je poznat tačan model za opisivanje procesa koji se menja tokom vremena, tada je za pronalaženje godišnje volatilnosti ovog procesa potrebno odrediti kvadratni koren uslovne varijanse i model pomnožiti sa, gde je N broj posmatranja godišnje. Rezultirajuća mjera volatilnosti će se mijenjati tokom vremena, tj. trenutna volatilnost će biti određena kao funkcija prošle volatilnosti. Za predviđanje volatilnosti koristeći GARCH model, može se koristiti sljedeći rekurzivni model: (6) (7) Ovdje je εt 2 vrijednost nepoznata u budućnosti, koja se zamjenjuje uslovnom procjenom varijanse σt kada se prognoza napravi. Dakle, formula (7) omogućava predviđanje σt 2 u trenutku (t+1), zatim σt 2 u trenutku (t+2), itd. U ovom slučaju, na primjer, σt+2 se izračunava kao uslovna varijansa pod uslovom poznavanja vrijednosti y 1, y 2, …, yt i prognoze yt+1. Rezultat svakog izračunavanja je predviđanje uslovne varijanse j predhodnih perioda. 6

Procjena ARCH i GARCH modela obično ima vršnu bezuslovnu distribuciju. Dakle, ekscesi (trenutak četvrtog reda) za model ARCH (1) predstavljen jednadžbom (1) i GARCH (1; 1) predstavljen jednadžbom (5), respektivno, jednaki su i. Koeficijenti zakrivljenosti (trenuci trećeg reda) za modele volatilnosti jednaki su nuli. Uprkos tome, standardna metoda za evaluaciju modela je metoda maksimalne vjerovatnoće, zasnovana na normalna distribucija. U ovom slučaju, procjene modela će biti konzistentne, ali asimptotski neefikasne (neefikasne u granici kako se broj stupnjeva slobode povećava). Imajte na umu da je prisustvo visokog kurtozisa ARCH procesa u dobrom skladu sa ponašanjem mnogih finansijskih indikatora koji imaju debele repove u distribuciji. 7

Procjena ARCH i GARCH modela obično ima vršnu bezuslovnu distribuciju. Dakle, ekscesi (trenutak četvrtog reda) za model ARCH (1) predstavljen jednadžbom (1) i GARCH (1; 1) predstavljen jednadžbom (5), respektivno, jednaki su i. Koeficijenti zakrivljenosti (trenuci trećeg reda) za modele volatilnosti jednaki su nuli. Uprkos tome, standardna metoda za evaluaciju modela je metoda maksimalne vjerovatnoće, zasnovana na normalna distribucija. U ovom slučaju, procjene modela će biti konzistentne, ali asimptotski neefikasne (neefikasne u granici kako se broj stupnjeva slobode povećava). Imajte na umu da je prisustvo visokog kurtozisa ARCH procesa u dobrom skladu sa ponašanjem mnogih finansijskih indikatora koji imaju debele repove u distribuciji. 7

Procjena ARCH i GARCH modela Razmotrite uslovno očekivanje u trenutku t: , Stoga je greška definirana kao: . Pretpostavimo da je gdje je uslovna varijansa, a z je raspoređeno prema standardiziranom normalnom zakonu, to jest, z ~ N(0, 1). Tada je εt ~ N(0,), gdje je za ARCH model: ; i za GARCH model: + Kao rezultat, za ARCH model imamo m+1+p+1 nepoznatih parametara, a za GARCH model imamo m+1+p+1+q parametara za procjenu. Parametri se procjenjuju korištenjem metode maksimalne vjerovatnoće. 8

Procjena ARCH i GARCH modela Razmotrite uslovno očekivanje u trenutku t: , Stoga je greška definirana kao: . Pretpostavimo da je gdje je uslovna varijansa, a z je raspoređeno prema standardiziranom normalnom zakonu, to jest, z ~ N(0, 1). Tada je εt ~ N(0,), gdje je za ARCH model: ; i za GARCH model: + Kao rezultat, za ARCH model imamo m+1+p+1 nepoznatih parametara, a za GARCH model imamo m+1+p+1+q parametara za procjenu. Parametri se procjenjuju korištenjem metode maksimalne vjerovatnoće. 8

Provjera adekvatnosti GARCH/ARCH modela. Kvalitet prilagođavanja GARCH/ARCH modela originalnim podacima može se kontrolisati na osnovu blizine jedinstva indeksa determinacije (R 2) ili indeksa determinacije prilagođenog broju stepeni slobode (R 2 prilagođeno ). ili, ovdje je n ukupan broj promatranja vremenske serije, k je broj stupnjeva slobode modela (za GARCH k=p+q, za ARCH k=p), je rezidualna ili modelom objašnjena varijansa , je ukupna varijansa. Za provjeru pouzdanosti procjena modela potrebno je analizirati standardizirane ostatke έ/σ, gdje je σ uslovna standardna devijacija izračunata GARCH/ARCH modelom, a έ reziduali u jednadžbi uvjetnog očekivanja (izvorna jednačina). Ako je GARCH/ARCH model dovoljno dobro opisan, tada su standardizirani reziduali nezavisne identično raspoređene slučajne varijable sa nultom srednjom vrijednosti i jediničnom standardnom devijacijom. devet

Provjera adekvatnosti GARCH/ARCH modela. Kvalitet prilagođavanja GARCH/ARCH modela originalnim podacima može se kontrolisati na osnovu blizine jedinstva indeksa determinacije (R 2) ili indeksa determinacije prilagođenog broju stepeni slobode (R 2 prilagođeno ). ili, ovdje je n ukupan broj promatranja vremenske serije, k je broj stupnjeva slobode modela (za GARCH k=p+q, za ARCH k=p), je rezidualna ili modelom objašnjena varijansa , je ukupna varijansa. Za provjeru pouzdanosti procjena modela potrebno je analizirati standardizirane ostatke έ/σ, gdje je σ uslovna standardna devijacija izračunata GARCH/ARCH modelom, a έ reziduali u jednadžbi uvjetnog očekivanja (izvorna jednačina). Ako je GARCH/ARCH model dovoljno dobro opisan, tada su standardizirani reziduali nezavisne identično raspoređene slučajne varijable sa nultom srednjom vrijednosti i jediničnom standardnom devijacijom. devet

Identifikacija GARCH modela Faza I: Izračunavanje kriterija Lung-Box (LB). LB statistika se izračunava na osnovu preliminarnog izračuna k koeficijenata autokorelacije za T posmatranja (ρk), nakon čega se kvadriraju: (8) gdje je m maksimalno kašnjenje koeficijenata autokorelacije, T je dužina vremenske serije. Postavlja se hipoteza o beznačajnosti m zaostajanja u originalnom autoregresivnom modelu. Izračunata vrijednost LB uspoređuje se s kritičnom vrijednošću χ2 određenom za stupanj slobode v=m. Ako je LBcalculated > χ2, onda se hipoteza o beznačajnosti m kašnjenja u originalnom autoregresivnom modelu odbacuje na datom nivou značajnosti α. Faza II: Proračun Lyng-Box kriterija za standardizirane ostatke. Izračunajte koeficijente autokorelacije za standardizirane ostatke sa njihovim naknadnim kvadriranjem: (9) gdje je m maksimalno autokorelacijsko kašnjenje standardiziranih reziduala. Postavlja se hipoteza o beznačajnosti redova p i q GARCH modela. Izračunato Lb se poredi sa χ2 tabelom, određenom za stepen slobode v 1=m-p-q, gde je m ukupan broj posmatranja, p i q su redovi GARCH modela. Ako se izračuna LB

Identifikacija GARCH modela Faza I: Izračunavanje kriterija Lung-Box (LB). LB statistika se izračunava na osnovu preliminarnog izračuna k koeficijenata autokorelacije za T posmatranja (ρk), nakon čega se kvadriraju: (8) gdje je m maksimalno kašnjenje koeficijenata autokorelacije, T je dužina vremenske serije. Postavlja se hipoteza o beznačajnosti m zaostajanja u originalnom autoregresivnom modelu. Izračunata vrijednost LB uspoređuje se s kritičnom vrijednošću χ2 određenom za stupanj slobode v=m. Ako je LBcalculated > χ2, onda se hipoteza o beznačajnosti m kašnjenja u originalnom autoregresivnom modelu odbacuje na datom nivou značajnosti α. Faza II: Proračun Lyng-Box kriterija za standardizirane ostatke. Izračunajte koeficijente autokorelacije za standardizirane ostatke sa njihovim naknadnim kvadriranjem: (9) gdje je m maksimalno autokorelacijsko kašnjenje standardiziranih reziduala. Postavlja se hipoteza o beznačajnosti redova p i q GARCH modela. Izračunato Lb se poredi sa χ2 tabelom, određenom za stepen slobode v 1=m-p-q, gde je m ukupan broj posmatranja, p i q su redovi GARCH modela. Ako se izračuna LB

Identifikacija GARCH modela zasnovana na korelogramskoj analizi 1. Nakon procjene srednje vrijednosti serije podataka (na osnovu ARPSS modela, ekstrakcije komponente vremenske serije ili konvencionalne regresije), dobija se rezidualna komponenta. 2. Standardizirati dobijene ostatke. 3. Izgradite korelograme ACF i PACF na standardiziranim rezidualima. 4. Odredite broj kašnjenja za ACF i FACF koeficijente koji prelaze granice bijelog šuma. Rezultirajući broj je redoslijed modela ARCH. Odabir ARCH i GARCH modela vrši se na osnovu minimalnih informativnih kriterija Akaike, Schwartz i Hanen-Queen. jedanaest

Identifikacija GARCH modela zasnovana na korelogramskoj analizi 1. Nakon procjene srednje vrijednosti serije podataka (na osnovu ARPSS modela, ekstrakcije komponente vremenske serije ili konvencionalne regresije), dobija se rezidualna komponenta. 2. Standardizirati dobijene ostatke. 3. Izgradite korelograme ACF i PACF na standardiziranim rezidualima. 4. Odredite broj kašnjenja za ACF i FACF koeficijente koji prelaze granice bijelog šuma. Rezultirajući broj je redoslijed modela ARCH. Odabir ARCH i GARCH modela vrši se na osnovu minimalnih informativnih kriterija Akaike, Schwartz i Hanen-Queen. jedanaest

Uslovna verovatnoća

Uslovna verovatnoća je vjerovatnoća jednog događaja s obzirom da se drugi događaj već dogodio.

Neka je fiksni prostor vjerovatnoće. Neka dva slučajni događaji, štaviše. Tada se naziva uslovna vjerovatnoća događaja pod uslovom događaja

napomene:

Iz definicije direktno slijedi da je vjerovatnoća proizvoda dva događaja jednaka:

· Ako, onda gornja definicija uslovne vjerovatnoće nije primjenjiva.

Uslovna vjerovatnoća je vjerovatnoća, odnosno funkcija data formulom

zadovoljava sve aksiome mjere vjerovatnoće.

slučajne varijable

Slučajna vrijednost-- to je veličina koja kao rezultat iskustva poprima jednu od mnogih vrijednosti, a pojavljivanje jedne ili druge vrijednosti te veličine prije njenog mjerenja ne može se tačno predvidjeti.

Formalna matematička definicija je sljedeća: neka je prostor vjerovatnoće, onda je slučajna varijabla funkcija mjerljiva u odnosu na i Borel?-algebra uključena. Vjerovatno ponašanje pojedinca (nezavisno od drugih) slučajna varijabla je u potpunosti opisan svojom distribucijom.

klasifikacija:

Slučajne varijable mogu imati diskretne, kontinuirane i diskretno-kontinuirane vrijednosti. Shodno tome, slučajne varijable se klasifikuju na diskretne, kontinuirane i diskretno-kontinuirane (mešovite). kombinatorika matematičke varijance vjerovatnoće

Na šemi testiranja, i odvojena slučajna varijabla (jednodimenzionalna / skalarna) i cijeli sistem jednodimenzionalne međusobno povezane slučajne varijable (multidimenzionalne/vektorske).

Primjer mješovite slučajne varijable je vrijeme čekanja pri prolasku cesta u gradu na neregulisanoj raskrsnici.

· U beskonačnim shemama (diskretnim ili kontinuiranim), zgodno je kvantitativno opisati već prvobitno elementarne ishode. Na primjer, brojevi gradacija vrsta nesreća u analizi saobraćajnih nesreća; vrijeme rada instrumenta za kontrolu kvaliteta, itd.

· Numeričke vrijednosti koje opisuju rezultate eksperimenata ne moraju nužno karakterizirati pojedinačne elementarne ishode u šemi testiranja, ali također odgovaraju nekim složenijim događajima.

Na primjer, koordinate (apscisa, ordinata) neke vrste eksplozije projektila pri pucanju na zemaljski cilj; metričke dimenzije (dužina, širina, itd.) dijela pod kontrolom kvaliteta; rezultati medicinskog pregleda (temperatura, pritisak, puls, itd.) prilikom postavljanja dijagnoze pacijenta; podaci popisa (prema godinama, polu, bogatstvu, itd.).

Matematička očekivanja i varijansa

Očekivana vrijednost-- srednja vrijednost slučajne varijable, distribucija vjerovatnoće slučajne varijable se razmatra u teoriji vjerovatnoće. U engleskoj literaturi označava se sa (na primjer, iz engleskog. očekivana vrijednost ili njega. Erwartungswert), na ruskom - (moguće sa engleskog. srednja vrijednost ili njega. Mittelwert, a moguće i iz "Očekivanja"). U statistici se često koristi notacija

Neka su dati prostor vjerovatnoće i slučajna varijabla definirana na njemu. To je, po definiciji, mjerljiva funkcija. Ako postoji Lebesgueov integral od nad prostorom, onda se to naziva matematičko očekivanje ili prosječna (očekivana) vrijednost i označava se sa ili.

Osnovne formule:

Ako je funkcija distribucije slučajne varijable, onda je njeno matematičko očekivanje dato Lebesgue-Stieltjesovim integralom:

· Očekivana vrijednost diskretna distribucija

If je diskretna slučajna varijabla s distribucijom

onda iz definicije Lebesgueovog integrala direktno slijedi da

· Matematičko očekivanje apsolutno kontinuirane distribucije

Matematičko očekivanje apsolutno kontinuirane slučajne varijable čija je distribucija data gustinom je

· Matematičko očekivanje transformacije slučajne varijable

Neka je Borelova funkcija takva da slučajna varijabla ima konačno matematičko očekivanje. Tada za to vrijedi formula:

ako ima diskretnu distribuciju;

ako ima apsolutno kontinuiranu distribuciju.

Ako je distribucija slučajne varijable opšti pogled, onda

Svojstva:

Matematičko očekivanje broja je sam broj.

Constant;

Matematičko očekivanje je linearno, tj

gdje su slučajne varijable sa konačnim matematičkim očekivanjem, i proizvoljne konstante;

Matematičko očekivanje čuva nejednakosti, odnosno, ako je gotovo sigurno, i slučajna varijabla sa konačnim matematičkim očekivanjem, onda je matematičko očekivanje slučajne varijable također konačno, i štoviše

Matematičko očekivanje ne zavisi od ponašanja slučajne varijable na događaj nulte verovatnoće, odnosno, ako je gotovo sigurno, onda

Matematičko očekivanje proizvoda dvije nezavisne slučajne varijable jednako je proizvodu njihovih matematičkih očekivanja

Varijanca slučajnih varijabli-- mjera širenja date slučajne varijable, odnosno njenog odstupanja od matematičkog očekivanja. Označeno u ruskoj književnosti i (eng. varijansa) u stranim zemljama. U statistici se često koristi notacija ili. Kvadratni korijen iz varijanse, jednaka, se zove standardna devijacija, standardna devijacija ili standardna širina. Standardna devijacija se mjeri u istim jedinicama kao i sama slučajna varijabla, a varijansa se mjeri u kvadratima te jedinice.

Neka je slučajna varijabla definirana na nekom prostoru vjerovatnoće. Onda

gdje simbol označava matematičko očekivanje.

Više značenja ove riječi i englesko-ruski, rusko-engleski prijevodi riječi «CONDITIONAL VARIANCE» u rječnicima.

- DISPERZIJA - f. disperzija, rasipanje, devijacija, varijansa

Rusko-engleski rječnik matematičkih nauka - DISPERZIJA

Rusko-američki engleski rječnik - disperzija

- DISPERZIJA - fizička. disperzija

Rusko-engleski rječnik opštih predmeta - DISPERZIJA - 1) disperzija 2) varijansa

Novi rusko-engleski biološki rječnik - DISPERZIJA - dobro. fizički disperzija

Rusko-engleski rječnik - DISPERZIJA - dobro. fizički disperzija

Rusko-engleski rječnik skraćenica Smirnitsky - DISPERZIJA - disperzija, varijansa

Rusko-engleski Edic - DISPERZIJA - (slučajna) disperzija

Rusko-engleski rečnik mašinstva i automatizacije proizvodnje - DISPERZIJA - disperzija, varijansa

Rusko-engleski rječnik građevinarstva i novih građevinskih tehnologija - disperzija

Rusko-engleski ekonomski rječnik - VARIANCE

rusko-engleski rječnik termini i skraćenice na BT, Internetu i programiranju - DISPERZIJA — Zbog velike disperzije brzina elektromagnetnih talasa u jonosferi…

Rusko-engleski rječnik svemirskih idioma - DISPERZIJA - za žene. fizički disperziona disperzija

Veliki rusko-engleski rječnik - DISPERZIJA - disperzija disperzije

Rusko-engleski rječnik Socrates - BUBA - buba (društvena igra za četiri igrača; uslovna figura bube je podijeljena na dijelove koji su označeni brojevima; igrač baca kost i izvlači ...

Britanski englesko-ruski rječnik - VARIANCE

- DISPERZIJA ZVUKA - akustična disperzija, disperzija zvuka

Veliki englesko-ruski rječnik - VJEROJATNOST

Veliki englesko-ruski rječnik - NANOATOM

Veliki englesko-ruski rječnik - MINIMIZACIJA

Veliki englesko-ruski rječnik - KONJSKA SNAGA - imenica; one. konjska snaga (tehnička) konjska snaga (tehnička) konjska snaga - nominalna * nominalna konjska snaga; …

Veliki englesko-ruski rječnik - GRUNDYISM

Veliki englesko-ruski rječnik - GRUNDIZAM - imenica. uslovni moral, društveno prihvaćene norme ponašanja (po imenu gospođa Grundy - lik u Mortonovom komadu (1798)) uslovne norme...

Veliki englesko-ruski rječnik - DOBRA VOLJA - imenica 1) a) goodwill; naklonost, raspoloženje (za, prema - prema) pokazati dobru volju ≈ pokazati raspoloženje Syn: dobronamjernost, naklonost ...

Veliki englesko-ruski rječnik - DISPERZIJA - imenica 1) širenje; disperzija Syn: disperzija, rasipanje 2) disperzija 3) fizička; chem. disperzijska disperzija; širenje; raspršivanje (također vojno) - ...

Veliki englesko-ruski rječnik - DISPERSAL - imenica. difuzija; prosipanje; disperzija Syn: disperzija, disperzija raspršivanja; širenje; disperzija (također vojna) - * zona (posebna) disperziona oblast (...

Veliki englesko-ruski rječnik - KONDICIONALNO - 1. prid. 1) uslovni; uvjetovano; na osnovu ugovora; konvencionalni; konvencionalni uslovni refleks ≈ uslovni refleks uslovno obećanje ≈ uslovno obećanje ...

Veliki englesko-ruski rječnik - KOMPILACIJA - imenica. 1) a) kompilacija. kompilacija, unifikacija kompilacija teoloških sistema ≈ ujedinjenje teoloških sistema b) kompilacija (pisanje eseja u ...

Veliki englesko-ruski rječnik - COLOR-KEY - uslovno bojenje (npr. žice) (amerikanizam) uslovno bojenje; - prepoznati pomoću * razlikovati po boji

Veliki englesko-ruski rječnik - HORSEPOWER - horsepower.ogg ʹhɔ:s͵paʋə n tech. 1. 1> konjska snaga 2> konjska snaga nominalna konjska snaga - uslovna / izračunata / snaga u ...

Englesko-rusko-engleski rječnik opšteg rječnika - Zbirka najboljih rječnika - DISPERZIJA - disperzija.ogg dısʹpɜ:ʃ(ə)n n 1. 1> disperzija; širenje; disperziona (također vojna) zona disperzije - posebna. područje raspršenja 2> (…

Englesko-rusko-engleski rječnik opšteg rječnika - Zbirka najboljih rječnika - CONDITIONAL - conditional.ogg kənʹdıʃ(ə)nəl a 1. kondicional, uslovljen da bude uslovljen smth. - zavisiti od nečega, imati moć pod nečim. stanje...

Englesko-rusko-engleski rječnik opšteg rječnika - Zbirka najboljih rječnika - Varijanca - 1) varijansa 2) odstupanje 3) disperzija 4) mat. disperzija 5) neslaganje 6) neslaganje 7) odstupanje 8) nedoslednost 9) rasipanje 10) neslaganje 11) odstupanje 12) fluktuacija. apsolutno minimalna varijansa - apsolutno minimalna aritmetička varijansa ...

- ESTIMATOR - 1) procjena 2) funkcija procjene 3) procjenitelj 4) statistika koja se koristi kao procjena 5) taksator 6) formula procjene. apsolutno nepristrasna procjena - apsolutno nepristrasna procjena gotovo prihvatljiva ...

Englesko-ruski naučni i tehnički rečnik - KONJSKA SNAGA - n tech. 1. 1) konjska snaga 2) konjska snaga nominalna ~ - uslovna / izračunata / konjska snaga ...

- DISPERZIJA - n 1. 1) disperzija; širenje; disperzija (također vojna) ~ zona - spec. područje disperzije 2) (Disperzija) …

Novi veliki englesko-ruski rječnik - Apresyan, Mednikova - CONDITIONAL - a 1. kondicional, kondicional biti ~ na smth. - zavisiti od nečega, imati moć pod nečim. stanje ~ obećanje ...

Novi veliki englesko-ruski rječnik - Apresyan, Mednikova - KONJSKA SNAGA - n tech. 1. 1> konjska snaga 2> konjska snaga nominalna konjska snaga - nominalna / izračunata / konjska snaga ...

- DISPERZIJA - n 1. 1> disperzija; širenje; disperziona (također vojna) zona disperzije - posebna. područje disperzije 2> (Disperzija) …

Veliki novi englesko-ruski rječnik - CONDITIONAL - a 1. kondicional, kondicional biti uslovljen smth. - zavisiti od nečega, imati moć pod nečim. uslovno obećanje…

Veliki novi englesko-ruski rječnik - KONDICIONALNO - 1. prid. 1) uslovni; uvjetovano; na osnovu ugovora; konvencionalni; konvencionalni uslovni refleks - uslovni refleks uslovno obećanje - uslovno obećanje ...

Englesko-ruski rječnik opšteg rječnika - KONDICIONALNO - 1. prid. 1) uslovni; uvjetovano; na osnovu ugovora; konvencionalni; konvencionalni uslovni refleks - uslovni refleks uslovno obećanje - uslovno obećanje uslovno ponašanje - uslovno ...

Englesko-ruski rječnik opšteg rječnika - DISPERZIJA ZVUKA - akustična disperzija, disperzija zvuka, disperzija relaksacionog zvuka, disperzija brzine zvuka

- ROTATORNA DISPERZIJA

Englesko-ruski fizički rječnik - ROTACIJSKA DISPERZIJA - rotirajuća disperzija, optička disperzija rotacije, disperzija optičke aktivnosti

Englesko-ruski fizički rječnik - MATERIJALNA DISPERZIJA - disperzija tvari, disperzija materijala, disperzija materijala (npr. u svjetlovodu), srednja disperzija

Englesko-ruski fizički rječnik - AKUSTIČKA DISPERZIJA - akustična disperzija, disperzija zvuka, disperzija brzine zvuka

Englesko-ruski fizički rječnik - USLOVI ZADATAK - uslovni prenos, uslovni dodeljivanje

Englesko-ruski rječnik patenata i žigova - VEROVATNOST - TEORIJA VEROVATNOSTI Moderna teorija vjerovatnoće se, kao i druge grane matematike kao što je geometrija, sastoje od rezultata izvedenih logički iz nekih osnovnih ...

Ruski rječnik Colier - OPTIKA - OPTIKA Geometrijska optika je zasnovana na konceptu pravolinijskog širenja svjetlosti. Glavnu ulogu u tome igra koncept svjetlosnog snopa. U talasu...

Ruski rječnik Colier - Varijanta - imenica 1) neslaganje; svađa; spor, sukob postaviti u suprotnost - izazvati sukob, dovesti do sudara; svađa biti u suprotnosti...

- VEROVATNOST - imenica 1) moguće, izvodljivo, uvjerljivo O njegovom povratku na vlast otvoreno se raspravljalo kao o vjerovatnoći. ≈ Njegov povratak na vlast...

Novi veliki englesko-ruski rječnik - NANOATOM - imenica chem. nanoatom, milijarditi dio atoma (konvencionalna jedinica brzine reakcije ili koncentracije elemenata) (hemijski) nanoatom, milijarditi dio atoma (konvencionalna jedinica...

Novi veliki englesko-ruski rječnik - MINIMIZACIJA - imenica; Amer. minimizacija, minimizacija Minimizacija uslovna ~ uslovna minimizacija ograničena ~ uslovna minimizacija troškova ~ minimizacija troškova proizvodnje ...

Novi veliki englesko-ruski rječnikNovi veliki englesko-ruski rječnik - GRUNDIZAM - imenica. uslovni moral, društveno prihvaćene norme ponašanja (po imenu gospođa Grundy - lik u Mortonovom komadu (1798)) uslovne norme...

Novi veliki englesko-ruski rječnik

Autorsko pravo © 2010-2020 stranica, AllDic.ru. Engleski-Ruski rječnik Online. Besplatni rusko-engleski rječnici i enciklopedije, transkripcije i prijevodi engleske riječi i tekst na ruskom.

Besplatni online engleski rječnici i prijevodi riječi sa transkripcijom, elektronski englesko-ruski vokabular, enciklopedija, rusko-engleski priručnici i prijevodi, tezaurus.

Ukoliko h 2t je uslovna varijansa, njena vrijednost u svakom trenutku mora biti čisto pozitivna. Negativna varijansa je besmislena. Kako bismo bili sigurni da se rezultat dobija sa pozitivnom uslovnom varijansom, obično se uvodi uslov nenegativnosti regresijskih koeficijenata. Na primjer, za model ARCH (x), svi koeficijenti moraju biti nenegativni: ai > 0 za bilo koji і = 0,1, 2, ..., q. Može se pokazati da je to dovoljno, ali nije neophodno stanje nenegativnost uslovne varijanse.

Modeli ARCH imao ozbiljan uticaj na razvoj aparata za analizu vremenskih serija. Međutim, model ARCH u svom izvornom obliku rijetko se koristi u novije vrijeme. To je zbog činjenice da se prilikom primjene ovih modela javlja niz problema.

Neki od ovih problema se mogu izbjeći korištenjem modela GARCH,što je prirodna modifikacija modela ARCH. Za razliku od modela ARCH modeli GARCH naširoko koristi u praksi.

Da bi se utvrdilo da li su greške u modelu uslovno heteroskedastične, može se izvesti sljedeća procedura.

GARCH model

Model GARCH je predložio T. Bollerslev [ Bollerslev(1986)]. Ovaj model pretpostavlja da će uslovna varijansa takođe zavisiti od sopstvenih kašnjenja. Najjednostavniji oblik modela GARCH kao što slijedi:

Ovo je model pogleda GARCH(1, 1) (pošto se koriste prvi lagovi I 2 i od). Imajte na umu da model GARCH može se predstaviti kao model ARMA za uslovnu varijansu. Da bismo to potvrdili, izvršit ćemo sljedeće matematičke transformacije:

Poslednja jednačina nije ništa drugo do proces ARMA(1,1) za kvadratne greške.

Koja je tačno prednost modela GARCH ispred modela ARCH? Glavna prednost modela GARCH je to za specifikaciju modela GARCH potrebno je manje parametara. Posljedično, model će u većoj mjeri zadovoljiti uslove nenegativnosti.

Razmotrimo uslovnu varijansu modela GARCH (1, 1):

Za τ = 1 uslovnu varijansu, jednačina će vrijediti

Prepišimo uslovnu varijansu u obliku

Za τ = 2, jednadžba

Stoga se uslovna varijansa može predstaviti kao

Ona zauzvrat jeste

Kao rezultat, dobijamo jednačinu

Prva zagrada u ovoj jednačini je konstanta, a sa beskonačno velikim uzorkom, β“ će težiti nuli. Dakle, model GARCH(1, 1) može se predstaviti kao

Poslednja jednačina nije ništa drugo do ARMA model. Dakle model GARCH(1.1), koja sadrži samo tri parametra u jednadžbi uslovne disperzije, uzima u obzir uticaj na uslovnu disperziju beskonačno veliki broj kvadrati grešaka.

Model GARCH(1, 1) može se proširiti na model GARCH(p, q):

![]() (8.17)

(8.17)

Treba napomenuti da su u praksi mogućnosti modela GARCH(1.1), po pravilu, dovoljna je i nije uvijek preporučljivo koristiti modele GARCH viših redova.

Iako je uslovna varijansa modela GARCH mijenja se s vremenom, bezuslovna varijansa će biti konstantna na a1 + β< 1:

![]()

Ako je a1 + β > 1, bezuslovna varijansa neće biti određena. Ovaj slučaj se naziva "nestacionarna disperzija". Ako je "j +β = 1, model će biti pozvan IGARCH. Nestacionarnost disperzije nema strogu motivaciju za postojanje. Štaviše, modeli GARCH,čiji su koeficijenti doveli do nestacionarnosti varijanse, mogu imati još neka nepoželjna svojstva. Jedna od njih je nemogućnost predviđanja varijanse od modela. Za stacionarne modele GARCH prognoze uslovne varijanse konvergirale su se na dugoročnu sredinu varijanse. Za proces IGARCH neće biti takve konvergencije. Prognoza uslovne varijance je beskonačnost.