Avendo un grafico di stato etichettato, si possono scrivere le equazioni di Kolmogorov per le probabilità di stato, nonché scrivere e risolvere equazioni algebriche per le probabilità finali. In alcuni casi è possibile risolvere le ultime equazioni in anticipo, in forma letterale. In particolare, ciò può essere fatto se il grafico di stato del sistema è il cosiddetto "schema di morte e riproduzione".

Il grafico di stato per lo schema di morte e riproduzione ha la forma mostrata nella Figura 19.1.

l01 l12 l23 lk-1,k lk,k-1 ln-1,n

l10 l21 l32 lk,k-1 lk+1,k ln,n-1

Figura 19.1

La particolarità di questo grafico è che tutti gli stati del sistema possono essere disegnati in una catena, in cui ciascuno degli stati intermedi (S1, S2, ..., Sn-1) è collegato da una freccia avanti e indietro con ciascuno di gli stati vicini - destra e sinistra e gli stati estremi (S0, Sn) hanno un solo stato vicino. Il termine "schema di morte e riproduzione" ha origine da problemi biologici, in cui un cambiamento nella dimensione di una popolazione è descritto da tale schema.

Lo schema della morte e della riproduzione si incontra molto spesso in vari problemi pratici, in particolare nella teoria delle code. Troviamo le probabilità finali degli stati per esso.

Assumiamo che tutti i flussi di eventi che traducono il sistema lungo le frecce del grafico siano i più semplici.

Usando il grafico in Figura 19.1, scriviamo e risolviamo equazioni algebriche per le probabilità dello stato finale.

Per il primo stato S0 abbiamo:

01p0=10p1. (19.1)

Per il secondo stato S1:

( 12 + 10)p1 = 01p0 + 21P2.

A causa di (19.1), l'ultima uguaglianza è ridotta alla forma

23P2 = 32p3

K-1,kpk-1=k,k-1pk,

dove k prende tutti i valori da 0 a n. Pertanto, le probabilità finali p0, p1,..., pn soddisfano le equazioni

…………………. (19.2)

k-1,kpk-1=k,k-1pk

………………….

n-1,npn-1=n,n-1pn

inoltre, dobbiamo tenere conto della condizione di normalizzazione

p 0 +p1+p2+ ... +pn =1. (19.3)

Risolviamo questo sistema di equazioni. Dalla prima equazione (19.2) esprimiamo p1 in termini di p0:

p 1 = (01/10)p0. (19.4)

Dal secondo, tenendo conto della (19.4), otteniamo:

p 2=(21/12)p1=(1201)/(2110)p0; (19.5)

dal terzo, tenuto conto (19.5),

p3=(231201)/(322110)p0 (19.6)

e in generale, per ogni k (da 1 a n):

pk=(k-1,k... 1201)/(k,k-1... 2110)p0 (19.7)

Prestiamo attenzione alla formula (19.7). Il numeratore contiene il prodotto di tutte le intensità delle frecce che vanno da sinistra a destra (dall'inizio allo stato dato Sk,), e il denominatore è il prodotto di tutte le intensità delle frecce che vanno da destra a sinistra (dal inizio a Sk).

Pertanto, tutte le probabilità degli stati p0, p1, ..., pn sono espresse attraverso uno di essi (p0). Sostituiamo queste espressioni nella condizione di normalizzazione (19.3). Otteniamo tra parentesi p0:

quindi otteniamo l'espressione per p0:

Tutte le altre probabilità sono espresse in termini di p0 (vedi formule (19.4) - (19.7)). I coefficienti a p0 in ciascuno di essi sono membri successivi della serie dopo l'unità nella formula (19.8). Quindi, calcolando p0, abbiamo già trovato tutti questi coefficienti.

Le formule ottenute vengono utilizzate per risolvere i problemi più semplici della teoria delle code.

una classe di sistemi che cambiano i loro stati in momenti casuali. Come nel caso precedente, questi sistemi considerano un processo a stati discretiPer determinare le probabilità dello stato del sistema per qualsiasi momento, è necessario utilizzare modelli matematici di processi di Markov a tempo continuo (processi di Markov continui).

Quando modelliamo lo stato dei sistemi con processi di Markov continui, non possiamo più utilizzare le probabilità di transizione, poiché la probabilità che un sistema "salta" da uno stato all'altro esattamente nel momento è uguale a zero (poiché la probabilità di qualsiasi individuo valore di una variabile casuale continua).

Pertanto, invece di probabilità di transizione preso in considerazione densità di probabilità di transizione :

dove è la probabilità che il sistema, che era nello stato in quel momento, passi allo stato nel tempo.

Fino agli infinitesimi del secondo ordine, dalla formula precedente possiamo rappresentare:

Viene chiamato un processo di Markov continuo omogeneo, se la densità probabilità di transizione non dipendono dal tempo (dal momento dell'inizio dell'intervallo). In caso contrario, viene chiamato un processo di Markov continuo eterogeneo.

Lo scopo della simulazione, come nel caso dei processi discreti, è la determinazione delle probabilità degli stati del sistema . Queste probabilità si trovano integrando il sistema equazioni differenziali Kolmogorov.

Formuliamo una tecnica di modellizzazione secondo lo schema dei processi di Markov continui.

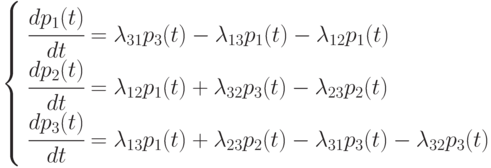

Esempio 2.2. Componi un sistema di equazioni differenziali di Kolmogorov per trovare le probabilità degli stati del sistema, il cui grafico di stato etichettato è mostrato in Fig. 2.3.

Riso. 2.3.

Decisione

Ovviamente, .

Pertanto, una qualsiasi delle prime tre equazioni può essere esclusa come linearmente dipendente.

Per risolvere le equazioni di Kolmogorov, è necessario impostare condizioni iniziali. Per l'esempio considerato 2.2, è possibile impostare le seguenti condizioni iniziali: , .

Un processo markoviano omogeneo con tempo continuo può essere interpretato come un processo di cambiamento degli stati sotto l'influenza di un certo flusso di eventi. Questa è la densità probabilità di transizione può essere interpretato come l'intensità del flusso di eventi che trasferiscono il sistema dallo stato -esimo a quello -e. Tali flussi di eventi sono guasti alle apparecchiature, chiamate alla centrale telefonica, nascita, ecc.

Quando si studiano oggetti complessi, si è sempre interessati a: è possibile un regime stazionario (stazionario) nel sistema in esame? Cioè, come si comporta il sistema quando? Ci sono limiti ![]() ? Di norma, sono questi valori limite che interessano al ricercatore.

? Di norma, sono questi valori limite che interessano al ricercatore.

Rispondi a questa domanda fornisce il teorema di Markov.

Se per un processo di Markov discreto omogeneo con un numero finito o numerabile di stati, tutti i valori limite esistono e i loro valori non dipendono dallo stato iniziale scelto del sistema.

Applicato al continuo Processi di Markov Il teorema di Markov è interpretato come segue: se il processo è omogeneo e da ogni stato è possibile una transizione in un tempo finito a qualsiasi altro stato e il numero di stati è numerabile o finito, allora i valori limite esistono e i loro valori lo fanno non dipendono dallo stato iniziale scelto.

Una caratteristica del modello è la presenza di un diretto e reazione con ogni stato vicino per tutti gli stati medi; il primo e l'ultimo stato (estremo) sono associati a un solo "prossimo" (rispettivamente con lo stato successivo e precedente).

Il nome del modello - "morte e riproduzione" - è associato all'idea che le frecce a destra significhino il passaggio a stati associati a un aumento del numero di stato ("nascita"), e le frecce a sinistra - con una diminuzione del numero di stati ("morte").

Ovviamente, in questo processo esiste uno stato stazionario. Non è necessario scrivere le equazioni di Kolmogorov, poiché la struttura è regolare, formule necessarie sono riportati nei libri di consultazione, così come nella letteratura raccomandata.

Riso. 2.6.

Tassi di fallimento;

Intensità dei flussi di recupero.

Lascia che sia il tempo di attività medio di ciascun computer e il tempo medio di ripristino di un computer ![]() .

.

Quindi tasso di fallimento un computer sarà uguale a  e l'intensità del recupero di un computer -

e l'intensità del recupero di un computer -  .

.

Entrambi i computer sono in esecuzione nello stato, quindi:

Un computer è in esecuzione, il che significa:

Nello stato in cui è in corso il ripristino di un computer, quindi:

Entrambi i computer vengono ripristinati allo stato:

Usiamo le dipendenze (2.2). Probabilità dello stato quando entrambe le macchine sono sane:

Probabilità del secondo stato (un computer è in esecuzione):

e si calcola allo stesso modo. Anche se puoi trovarlo in questo modo:

Esempio 2.4. I trasmettitori nemici stanno operando nella zona di unificazione. La divisione degli operatori delle comunicazioni del controspionaggio dell'esercito ricerca i trasmettitori in base alle loro emissioni radio. Ogni operatore, dopo aver trovato il trasmettitore del nemico, ne monitora la frequenza, senza impegnarsi in una nuova ricerca. Durante il processo di tracciamento, la frequenza potrebbe andare persa, dopodiché l'operatore effettua nuovamente la ricerca.

Sviluppare un modello matematico per determinare l'efficienza del servizio dell'unità operatore. L'efficienza è il numero medio di trasmettitori rilevati in un determinato periodo di tempo.

Decisione

Daremo per scontato che i nostri operatori e gli operatori radio nemici siano altamente qualificati e ben addestrati. Pertanto, si può presumere che i tassi di rilevamento delle frequenze dei trasmettitori nemici e le perdite di tracciamento siano costanti. Il rilevamento e la perdita di frequenza dipendono solo da quanti trasmettitori sono attualmente DF e non dipendono da quando si è verificata la DF. Pertanto, il processo di rilevamento e perdita di rilevamento della frequenza può essere considerato un processo Markov omogeneo continuo.

La proprietà indagata di questo sistema di rilevamento della direzione è il carico di lavoro degli operatori, che ovviamente coincide con il numero di frequenze rilevate.

Introduciamo la notazione:

Numero di operatori;

Il numero di trasmettitori nemici, assumiamo;

Monitoraggio del numero medio di operatori;

Numero medio di trasmettitori DF;

L'intensità del rilevamento della direzione del trasmettitore nemico da parte di un operatore;

Intensità del flusso di rilevamento perdite da parte dell'operatore;

Numero attuale di trasmettitori DF ![]() .

.

I seguenti stati sono possibili nel sistema di rilevamento della direzione:

Non ci sono trasmettitori di direzione, la ricerca è effettuata dagli operatori, la probabilità dello stato è ;

Stati QS (totale N+1 stati):

S0 - tutti i canali sono gratuiti,

S1 - esattamente un canale è occupato, il resto è libero,

Sk - esattamente k canali sono occupati, il resto è libero,

SN - tutti gli N canali sono occupati.

k è il numero di requisiti nel sistema,

N-numero di dispositivi (canali),

l è l'intensità di ricezione dei requisiti nel sistema (numero di requisiti per unità di tempo),

m - intensità del servizio (tariffa del servizio - il numero di richieste servite per unità di tempo).

Quando è possibile calcolare secondo le seguenti formule:

Probabilità di avere k requisiti nel sistema

(4.1)

(4.1)

Probabilità di inattività del sistema

(4.2)

(4.2)

5.6. Modello matematico di QS senza errori (con aspettativa)

Considera un QS ad anello aperto senza errori. abbiamo Canali N, per le quali le richieste sono ricevute con intensità l, m è l'intensità del servizio da parte di un canale.

Stati del sistema:

S0 - il sistema è inattivo,

S1- occupato 1 canale,

S2- occupato 2 canali,

SN - tutti gli N canali sono occupati,

SN+1 - tutti i canali sono occupati e una richiesta è in coda, ecc.

|

Caratteristica | Formula |

|

L'indicatore (fattore) del carico per un canale (portata effettiva del sistema). Se ψ<1, то система справляется и очередь конечная. Поэтому остальные характристики имеют смысл только при ψ<1. | ||

|

||

Probabilità di stato |

|

|

Probabilità di fallimento | ||

|

||

|

||

|

||

Tempo medio di servizio per richiesta | ||

5.7. Modello matematico con attesa e limite di lunghezza della coda

Considera un QS ad anello aperto con perdite nel caso in cui tutti i canali e i posti nella coda siano occupati. abbiamo Canali N, su cui con intensità l le richieste arrivano m- intensità del servizio su un canale, m– limite al numero di posti in coda.

Stati del sistema:

S0 - il sistema è inattivo,

S1- occupato 1 canale,

S2- occupato 2 canali,

SN - tutti gli N canali sono occupati,

SN+1: tutti i canali sono occupati e una richiesta è in coda

SN+m - tutti i canali sono occupati e anche tutti i m posti nella coda sono occupati, la richiesta viene rifiutata

Il grafico di stato per un QS aperto con attesa e un limite sulla lunghezza della coda:

|

Poiché il flusso in entrata è infinito, l'intensità del flusso in entrata è costante.

Secondo il modello di morte e riproduzione:

Caratteristica | Formula |

|

Indicatore di carico QS (fattore) (traffico) | ||

L'indicatore (fattore) del carico per un canale (portata effettiva del sistema). | ||

Probabilità che tutti i canali siano liberi (probabilità che l'intero sistema sia inattivo) |

|

|

Probabilità di stato |

|

|

Probabilità di fallimento |

|

|

Probabilità che una domanda venga accettata dal CMO |

|

|

Numero medio di canali occupati: il numero medio di applicazioni in servizio |

|

|

Numero medio di applicazioni in coda |

|

|

Numero medio di domande nel QS (sia in coda che in servizio) |

|

|

Tempo medio di attesa per un'applicazione in coda | ||

Tempo medio di servizio per una richiesta, riferito a tutte le richieste, sia evase che rifiutate | ||

Tempo medio di permanenza di un'applicazione nel sistema |

5.8. Modello matematico di un QS con guasti e fonte infinita di requisiti

abbiamo N-canali, su cui con l'intensità del flusso in entrata più semplice l le richieste arrivano. Una variabile casuale continua è il tempo di servizio di una richiesta da parte di un canale, distribuito secondo una legge esponenziale con il parametro m. mè l'intensità del servizio di un canale. Non può esserci coda nel sistema: quando tutti i canali sono occupati, la richiesta viene rifiutata.

La modalità di funzionamento dell'uno o dell'altro canale di servizio non influisce sulla modalità di funzionamento di altri canali di servizio del sistema e la durata della procedura di servizio per ciascuno dei canali è una variabile casuale soggetta a una legge di distribuzione esponenziale. L'obiettivo finale dell'utilizzo di n canali di servizio collegati in parallelo è aumentare (rispetto a un sistema a canale singolo) la velocità delle richieste di servizio servendo n client contemporaneamente. Il grafico di stato di un sistema di code multicanale con guasti ha la forma mostrata in Fig.

Stati del sistema:

S0 - il sistema è inattivo,

S1 - 1 canale è occupato, il resto è libero

S2 - 2 canali sono occupati, il resto è libero

SN - tutti gli N canali sono occupati, quando una richiesta viene ricevuta, viene rifiutata

Grafico di stato per QS aperto senza errori:

|

Poiché il flusso in entrata è infinito, le intensità sono costanti.

Secondo il modello di morte e riproduzione:

Caratteristica | Formula |

|

Indicatore di carico QS (fattore) (traffico) | ||

Probabilità che tutti i canali siano liberi (probabilità che l'intero sistema sia inattivo) |

|

|

Probabilità di stato |

|

|

Probabilità di fallimento |

|

|

Probabilità che una domanda venga accettata dal CMO |

|

|

Il numero medio di canali occupati è il numero medio di richieste in servizio. È uguale il numero medio di domande nel CMO (non c'è coda) |

|

|

Tempo medio di permanenza di un'applicazione nel sistema |

5.9. Modello matematico di un QS multicanale chiuso

Finora abbiamo considerato solo tali sistemi di accodamento per i quali l'intensità del flusso di richieste in entrata non dipende dallo stato del sistema. In questo caso, la fonte dei reclami è esterna al QS e genera un flusso illimitato di reclami. Prendi in considerazione i sistemi di accodamento per i quali dipende dallo stato del sistema, in cui l'origine dei requisiti è interna e genera un flusso limitato di richieste.

Ad esempio, viene mantenuto un parco macchine, composto da m auto, equipaggio N meccanici (m>N) e ogni macchina può essere riparata da un solo meccanico.

Qui le macchine sono fonti di requisiti (richieste di servizio) e la meccanica sono canali di servizio. Una macchina guasta dopo il servizio viene utilizzata per lo scopo previsto e diventa una potenziale fonte di requisiti di servizio. Ovviamente, l'intensità dipende da quante macchine sono attualmente in funzione e da quante macchine sono in manutenzione o in fila in attesa di servizio. Nel modello in esame, la capacità della fonte dei requisiti dovrebbe essere considerata limitata. Il flusso di fabbisogni in entrata proviene da un numero limitato di macchine in funzione, che in momenti casuali si guastano e richiedono manutenzione. Una richiesta che entra nel sistema nel momento in cui almeno un canale è libero viene immediatamente inviata in manutenzione. Se un requisito trova tutti i canali occupati a soddisfare altri requisiti, non lascia il sistema, ma si mette in coda e attende finché uno dei canali non diventa libero. Pertanto, in un sistema di code chiuso, il flusso di fabbisogni in entrata è formato da quello in uscita.

I processi di morte e riproduzione sono chiamati processi di Markov che hanno un grafico etichettato, mostrato in Fig. 1.8.

Fig.1.8. Grafico etichettato dei processi di morte e riproduzione

− intensità di riproduzione,

− intensità di riproduzione,  − intensità della morte.

− intensità della morte.

Trovare il vettore delle probabilità marginali  comporre un sistema di equazioni:

comporre un sistema di equazioni:

(secondo Kolmogorov), (1.14)

(secondo Kolmogorov), (1.14)

Sostituendo (1.14) in (1.15), otteniamo:

Per tutti gli stati successivi, le equazioni avranno la stessa forma:

(

( ).

).

Per determinare tutte le probabilità marginali, utilizziamo la condizione:  . Per questo, esprimiamo

. Per questo, esprimiamo  attraverso

attraverso  :

:

. (1.16)

. (1.16)

Introduciamo la notazione  , quindi (1.14) e (1.16) saranno scritti nella forma:.

, quindi (1.14) e (1.16) saranno scritti nella forma:.

Tutte le probabilità rimanenti sono espresse in termini di  :

:

.

.

Di conseguenza, otteniamo un'espressione per  :

:

.

.

Avendo definito  , possiamo calcolare tutto

, possiamo calcolare tutto  .

.

Un esempio dell'analisi del processo di morte e riproduzione.

Sia dato il processo di morte e riproduzione:

Calcolo delle probabilità marginali:

;

;

;

;

;

;

Domande e compiti

1. Determinare le probabilità limite degli stati nella catena di Markov descritte dalla seguente matrice di probabilità di transizione. Al momento iniziale, il sistema è nel primo stato

2. Un oggetto gestito ha 4 possibili stati. Ogni ora, le informazioni vengono rimosse e l'oggetto viene trasferito da uno stato all'altro secondo la seguente matrice di probabilità di transizione:

Trova le probabilità che l'oggetto sia in ciascuno degli stati dopo la seconda ora, se al momento iniziale era nello stato S 3.

3. Sulla base dei coefficienti dati del sistema di equazioni di Kolmogorov, componi un grafico di stati etichettato. Determinare i coefficienti A, B, C, D nelle equazioni :

UN P1 + 4 P2 + 5 P3 = 0

B P2 + 4 P1 + 2 P4 = 0

C P3 + 2 P2 + 6 P1 = 0

D P4 + 7 P1 + 2 P3 = 0.

4. Il sistema fisico ha 4 stati. Il grafico dello stato etichettato è mostrato di seguito.

Determinare le probabilità limite degli stati del sistema.

1.4. poisson smo

In Poisson QS, il flusso di input delle richieste è Poisson, ovvero  , e il tempo di servizio è distribuito secondo la legge esponenziale

, e il tempo di servizio è distribuito secondo la legge esponenziale  .

.

1.4.1. Smo di Poisson a canale singolo

QS senza coda (N=0).

Usiamo la teoria della morte e dei processi di riproduzione per determinare le probabilità  (Fig. 1.9).

(Fig. 1.9).

![]()

;

;

.

.

La probabilità di rifiuto di una richiesta di servizio è pari a  :

:

.

.

Il numero medio di applicazioni nel sistema è:

.

(1.17)

.

(1.17)

Il tempo medio di permanenza nel QS è pari al tempo medio di servizio:

;

(1.18)

;

(1.18)

poiché non c'è coda nel QS, quindi

Il flusso effettivo di applicazioni è determinato dalla formula:

.

.

QS con coda limitata

Il grafico etichettato di questa classe di QS è mostrato in fig. 1.10.

Lo stato finale del sistema è determinato dal numero massimo di posti in coda più 1 canale di servizio. Introduciamo la notazione  . Sistema di equazioni per trovare le probabilità marginali

. Sistema di equazioni per trovare le probabilità marginali  sembra:

sembra:

(1.19)

(1.19)

Dato che  , otteniamo un'equazione per la determinazione

, otteniamo un'equazione per la determinazione  :

:

,

,

da dove arriviamo  , dove

, dove  –qualsiasi, cioè sull'atteggiamento

–qualsiasi, cioè sull'atteggiamento  non sono imposte restrizioni.

non sono imposte restrizioni.

Probabilità  .

.

Determiniamo il numero medio di domande nel QS:

.(1.20)

.(1.20)

Indica con  , poi

, poi

(1.21)

(1.21)

Sostituendo (1.20) in (1.21), otteniamo:

.

(1.22)

.

(1.22)

Si noti che la probabilità di guasto è uguale alla probabilità dell'ultimo stato nel grafico etichettato:

;

;

.

.

Usando le formule Little (1.1 - 1.3), otteniamo:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Consideriamo un caso speciale quando  ,

quelli.

,

quelli.  . In questo caso:

. In questo caso:

;

;

.

.

Le principali caratteristiche del QS sono determinate dalle seguenti formule:

CMO con coda illimitata.

Dal momento che il QS è senza fallimenti, quindi  , un

, un  .

.

Per ottenere formule per il calcolo delle caratteristiche di un QS, utilizziamo le formule per un QS con una coda limitata.

.

(1.26)

.

(1.26)

Affinché un limite esista, la condizione deve essere soddisfatta  , il che significa che l'intensità del servizio deve essere maggiore dell'intensità del flusso di richieste, altrimenti la coda aumenterà indefinitamente.

, il che significa che l'intensità del servizio deve essere maggiore dell'intensità del flusso di richieste, altrimenti la coda aumenterà indefinitamente.

Nota che in un QS con una coda infinita

.

(1.27)

.

(1.27)

Il limite (1.26) è:  , e poi

, e poi

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Consideriamo la questione della funzione di distribuzione del tempo di soggiorno in un QS monocanale con coda infinita sotto la disciplina della coda FIFO.

A  il tempo di permanenza nella SMO, quando è n richieste (il sistema è nello stato S n, è uguale alla somma dei tempi di servizio n applicazioni. Poiché il tempo di servizio è distribuito in modo esponenziale, la densità della funzione di distribuzione della probabilità condizionata del tempo di residenza nel QS quando è n applicazioni, è definito allo stesso modo della distribuzione Erlang n

ordine (vedi sezione 1.2.2)

il tempo di permanenza nella SMO, quando è n richieste (il sistema è nello stato S n, è uguale alla somma dei tempi di servizio n applicazioni. Poiché il tempo di servizio è distribuito in modo esponenziale, la densità della funzione di distribuzione della probabilità condizionata del tempo di residenza nel QS quando è n applicazioni, è definito allo stesso modo della distribuzione Erlang n

ordine (vedi sezione 1.2.2)

La densità desiderata della funzione di distribuzione è determinata dall'espressione:

Tenendo conto (1.19) e (1.27),  sarà scritto nella forma:

sarà scritto nella forma:

Lo vediamo  − distribuzione esponenziale con aspettativa matematica

− distribuzione esponenziale con aspettativa matematica  , che coincide con (1.28).

, che coincide con (1.28).

Da cosa  − distribuzione esponenziale, segue un'importante conclusione: il flusso in uscita delle richieste in un QS a canale singolo con una coda infinita è un flusso di Poisson.

− distribuzione esponenziale, segue un'importante conclusione: il flusso in uscita delle richieste in un QS a canale singolo con una coda infinita è un flusso di Poisson.

Qui studiamo un certo schema dei processi di Markov con tempo continuo, chiamato processo di morte e riproduzione, che gioca un ruolo fondamentale nella teoria delle code.

Definizione 11.1. Un processo di Markov con un numero finito di stati nel sistema S, chiamato processo morte e riproduzione se il grafico dei suoi stati ha la struttura mostrata in Fig. 11.1.

La caratteristica di questo grafico è che ciascuno degli stati S 2 ,..., S K ,..., s n lè collegato da frecce di transizioni in entrambe le direzioni con ciascuno dei suoi stati vicini a sinistra e a destra, e il primo e l'ultimo stati Sj e s n sono collegati da frecce in entrambe le direzioni con uno solo dei loro stati vicini: rispettivamente con s2 e s n _ v Così il sistema S, in cui avviene il processo di morte e riproduzione, può passare direttamente da uno qualsiasi dei suoi Stati a uno solo dei suoi Stati vicini. In questo caso, per "riproduzione" si intende il processo lungo le frecce da sinistra a destra e per "morte" - il processo lungo le frecce da destra a sinistra.

Il nome "il processo di morte e riproduzione" risale alla modellazione matematica di problemi biologici relativi alla dimensione delle popolazioni, alla diffusione delle epidemie, ecc.

Considera il processo di morte e riproduzione con tempo continuo e con il grafico di stato etichettato in Fig. 11.2.

La matrice delle densità di probabilità per le transizioni nel processo di morte e riproduzione è presentata nella tabella (p. 124).

Per le probabilità di stato /?,(/), p 2 (t), ..., p k (t), -, P P _ ( (/), P n (t)è possibile, secondo una delle due regole riportate al § 4, comporre un sistema di equazioni differenziali di Kolmogorov, che in questo caso avrà la forma (11.1):

Se il processo di Markov è omogeneo (cioè, i flussi di Poisson sono stazionari), le densità di probabilità di transizione (intensità del flusso) Hu nel sistema (11.1) non dipendono dal tempo t; altrimenti Hu sono alcune funzioni del tempo: Xy = Xy(t).

Il sistema (11.1) è risolto con la distribuzione di probabilità iniziale /7j(0), ..., r p ( 0) soddisfare la condizione di normalizzazione /?j(0) + ... + /> n (0) = 1. Anche la soluzione del sistema (11.1) deve soddisfare la condizione di normalizzazione p x (t)+... + p n (t) = 1 in qualsiasi momento t.

Dal grafico degli stati di un processo omogeneo di morte e riproduzione (vedi Fig. 11.1), si vede direttamente l'ergodicità del sistema S. Pertanto, per il Teorema 10.1, la proprietà di Markov del processo implica l'esistenza di probabilità dello stato finale pv ..., r p.

Teorema 11.1. Probabilità finali p v ..., pp del processo di morte e riproduzione con tempo continuo può essere calcolato con le seguenti formule:

Prova: Secondo una delle tre regole date nel § 10, componiamo un sistema di lineare equazioni algebriche:

(confrontare con il sistema di equazioni differenziali (11.1)).

La matrice dei coefficienti del sistema (11.4) avrà la seguente forma:

Per semplificare la forma di questa matrice, eseguiamo quanto segue trasformazioni elementari le sue righe: aggiungi la 1a riga alla 2a; aggiungi la 2a riga risultante alla 3a e così via; ricevuto (P- Verrà aggiunta la 1)esima riga P-esima riga. Di conseguenza, otteniamo una matrice, l'ultima (P- z) la cui stringa è nulla, e quindi può essere scartata.

Quindi, le probabilità limitanti degli stati pv ..., r p soddisfare il sistema di equazioni algebriche lineari corrispondenti alla matrice (11.5):

e la condizione di normalizzazione

Dalla 1a equazione del sistema (11.6), tenendo conto della (11.3), con k=2:

Dalla 2a equazione del sistema (11.6), tenendo conto (11.8) e (11.3), con k= 3: Dalla 3a equazione del sistema (11.6), tenendo conto (11.9) e (11.3) con k = 4:

eccetera,

eccetera,

Pertanto, abbiamo dimostrato la validità della formula nella seconda riga (11.2). Per dimostrare la formula nella prima riga della (11.2), sostituiamo (11.8), (11.9), (11.10) nella condizione di normalizzazione (11.7):

da cui otteniamo l'uguaglianza richiesta

Il lato destro della formula (11.3) è strutturato come segue: il numeratore contiene il prodotto delle densità di probabilità di transizione A,..,

che inizia con A 12 12 e finisce X k _ ( k, dove è il secondo indice a moltiplicatore X k _ x k

corrisponde all'indice ak, dove il primo indice di ogni fattore A .j a partire dal secondo And 23 coincide con il secondo indice del moltiplicatore precedente; al denominatore è il prodotto dei fattori ottenuti dal prodotto al numeratore, se in quest'ultimo ogni fattore ha X.. indici di scambio: . G

In termini di matrice di densità di probabilità di transizione A, il lato destro della formula (11.3) è il rapporto tra il prodotto degli elementi della sovradiagonale e il prodotto degli elementi della sottodiagonale matrice quadrata a esimo ordine, composto dal primo a righe e prima a colonne della matrice A.

In termini di un grafico di stato del sistema etichettato S(vedi Fig. 11.2) il lato destro della formula (11.3) è una frazione, il cui numeratore è il prodotto di tutte le densità di probabilità delle transizioni lungo le frecce da sinistra a destra, partendo dalla prima e terminando a esimo stato e il denominatore è il prodotto di tutte le densità di probabilità delle transizioni inverse lungo le frecce da destra a sinistra dallo stato

sk DICHIARARE S J.

Nelle formule (11.2) tutte le probabilità finali pv ..., r p espresso in termini di probabilità finale RU Risolvendo il sistema (11.6), sarebbe possibile esprimerli in termini di qualsiasi altra probabilità limitante.

Spesso la numerazione degli stati del sistema S inizia non da uno, ma da zero: s Q , s v ..., s n. In questo caso le formule (11.2) e (11.3) assumono rispettivamente la forma:

Esempio 11.1. I dati ottenuti durante lo studio del mercato mobiliare hanno mostrato che il prezzo di mercato di un'azione di una determinata società per azioni può variare da 1000 a 2000 rubli. compreso. Considerato come un sistema S una di queste azioni, saremo interessati ai seguenti cinque stati, caratterizzati dal prezzo di mercato dell'azione:

Sj - da 1000 a 1200 rubli; s2- da 1200 a 1400 rubli;

- 5 3 - da 1400 a 1600 rubli; s4- da 1600 a 1800 rubli;

- 5 5 - da 1800 a 2000 rubli. compreso.

Si noti che il prezzo di mercato in futuro dipende principalmente dal suo prezzo attuale. A causa di influenze casuali del mercato, una variazione del prezzo di mercato di un'azione può verificarsi in qualsiasi momento, mentre la variazione assoluta del prezzo non supera i 200 rubli. Transizioni di sistema S da uno stato all'altro si verificano con le seguenti densità di probabilità di transizione, che cambiano in modo trascurabile nel tempo:

È necessario prevedere il prezzo di mercato di un'azione in futuro. Vale la pena acquistare azioni al prezzo di 1700 rubli?

Dal momento che il sistema S può essere solo in uno dei cinque stati contrassegnati, quindi il processo che si verifica nel sistema 5 è discreto.

Poiché il prezzo di un'azione nel futuro dipende in modo significativo dal suo prezzo nel presente, questo processo può essere considerato un processo di Markov.

A causa del fatto che una variazione del prezzo delle azioni può verificarsi in qualsiasi momento, il processo nel sistema Sè un processo a tempo continuo.

Poiché la variazione assoluta del prezzo delle azioni non supera i 200 rubli, ciò significa che il sistema S può andare solo nello stato vicino, ad es. i salti non possono essere.

Infine, poiché le densità di probabilità di transizione possono essere considerate costanti, il processo è omogeneo.

Quindi nel sistema S avviene un processo discreto Markov omogeneo con tempo continuo.

Sulla base di questa matrice A, costruiamo un grafico di stato etichettato:

Questo grafico mostra (questo può essere visto anche dalla matrice L) che questo processo è un processo di morte e riproduzione. Probabilità finali p v p v p v p v p 5 esistere. Troviamoli con la formula (11.2) con « = 5. Per fare questo, prima, usando la formula (11.3), calcoliamo i numeri a 2, a 3, a 4, a 5.

Quindi dalla formula nella prima riga (11.2)

Secondo le formule della seconda riga (11.2):

Quindi, molto probabilmente (p 3 = 16/39 > p p/=1,2,4, 5) sistema S sarà in uno stato s3 53, cioè il prezzo delle azioni sarà compreso tra 1400 e 1600 rubli. Pertanto, l'acquisto di queste azioni al prezzo di 1700 rubli. non ne vale la pena. ?

SOMMARIO

- Il processo di morte e riproduzione è definito come un processo omogeneo Markov con tempo continuo che si verifica nel sistema S, il grafico di un numero finito di stati di cui ha la struttura in Fig. 11.1.

- Per il processo di morte e riproduzione, ci sono probabilità finali che possono essere trovate dalle formule (11.2) o (11.1).

PAROLE CHIAVE ED ESPRESSIONI

processo di Markov con un numero finito di stati; il processo di morte e riproduzione; il processo di morte e riproduzione con tempo continuo; le probabilità finali degli stati del sistema in cui avviene il processo di morte e riproduzione; la diagonale principale della matrice; matrice sovradiagonale; matrice subdiagonale.

DOMANDE PER AUTOCONTROLLO

- 1. Definire il processo di morte e riproduzione.

- 2. Qual è il tratto caratteristico della struttura a grafo di stato del sistema in cui si svolge il processo di morte e riproduzione?

- 3. Qual è la forma della matrice della densità di probabilità di transizione per il processo di morte e riproduzione?

- 4. Quali formule possono essere utilizzate per calcolare le probabilità finali per il processo di morte e riproduzione?

INCARICHI Al § 11

11.1. Rispondi alle domande dell'Esempio 11.1 se la matrice della densità di probabilità di transizione è

RISPOSTE ALL'ASSEGNAZIONE § 11