Având un grafic de stare etichetat, se pot scrie ecuațiile Kolmogorov pentru probabilitățile de stare, precum și se pot scrie și rezolva ecuații algebrice pentru probabilitățile finale. În unele cazuri, este posibil să se rezolve ultimele ecuații în avans, în formă literală. În special, acest lucru se poate face dacă graficul de stare al sistemului este așa-numita „schemă de moarte și reproducere”.

Graficul de stare pentru schema morții și reproducerii are forma prezentată în Figura 19.1.

l01 l12 l23 lk-1,k lk,k-1 ln-1,n

l10 l21 l32 lk,k-1 lk+1,k ln,n-1

Figura 19.1

Particularitatea acestui grafic este că toate stările sistemului pot fi trase într-un singur lanț, în care fiecare dintre stările de mijloc (S1, S2, ..., Sn-1) este conectată printr-o săgeată înainte și înapoi cu fiecare dintre statele vecine - dreapta si stanga, iar starile extreme (S0, Sn) au o singura stare vecina. Termenul „schemă a morții și a reproducerii” provine din problemele biologice, în care o schimbare a mărimii unei populații este descrisă printr-o astfel de schemă.

Schema morții și reproducerii este foarte des întâlnită în diverse probleme de practică, în special, în teoria cozilor. Să găsim probabilitățile finale ale stărilor pentru aceasta.

Să presupunem că toate fluxurile de evenimente care traduc sistemul de-a lungul săgeților graficului sunt cele mai simple.

Folosind graficul din figura 19.1, scriem și rezolvăm ecuații algebrice pentru probabilitățile de stare finală.

Pentru prima stare S0 avem:

01p0=10p1. (19,1)

Pentru a doua stare S1:

( 12 + 10)p1 = 01p0 + 21P2.

Datorită (19.1), ultima egalitate se reduce la forma

23P2 = 32p3

k-1,kpk-1=k,k-1pk,

unde k ia toate valorile de la 0 la n. Astfel, probabilitățile finale p0, p1,..., pn satisfac ecuațiile

…………………. (19.2)

k-1,kpk-1=k,k-1pk

………………….

n-1,npn-1=n,n-1pn

in plus, trebuie sa tinem cont de conditia de normalizare

p 0 +p1+p2+ ... +pn =1. (19.3)

Să rezolvăm acest sistem de ecuații. Din prima ecuație (19.2) exprimăm p1 în termeni de p0:

p 1 = (01/10)p0. (19.4)

Din a doua, ținând cont de (19.4), obținem:

p 2=(12/21)p1=(1201)/(2110)p0; (19.5)

din a treia, ținând cont de (19.5),

p3=(231201)/(322110)p0 (19,6)

și, în general, pentru orice k (de la 1 la n):

pk=(k-1,k... 1201)/(k,k-1... 2110)p0 (19,7)

Să acordăm atenție formulei (19.7). Numătorul conține produsul tuturor intensităților de la săgețile care duc de la stânga la dreapta (de la început până la starea dată Sk,), iar numitorul este produsul tuturor intensităților de la săgețile care conduc de la dreapta la stânga (de la începând cu Sk).

Astfel, toate probabilitățile stărilor p0, p1, ..., pn sunt exprimate prin una dintre ele (p0). Să substituim aceste expresii în condiția de normalizare (19.3). Obținem prin bracketing p0:

deci obținem expresia pentru p0:

Toate celelalte probabilități sunt exprimate în termeni de p0 (vezi formulele (19.4) - (19.7)). Coeficienții de la p0 din fiecare dintre ei sunt membri succesivi ai seriei după unitatea din formula (19.8). Deci, calculând p0, am găsit deja toți acești coeficienți.

Formulele obţinute sunt folosite în rezolvarea celor mai simple probleme de teorie a cozilor.

o clasă de sisteme care își schimbă stările în momente aleatorii. Ca și în cazul precedent, aceste sisteme iau în considerare un proces cu stări discretePentru a determina probabilitățile stării sistemului pentru orice moment de timp, este necesar să se utilizeze modele matematice ale proceselor Markov cu timp continuu (procese Markov continue).

Atunci când modelăm starea sistemelor cu procese Markov continue, nu mai putem folosi probabilitățile de tranziție, deoarece probabilitatea ca un sistem să „sare” de la o stare la alta exact în momentul de timp este egală cu zero (ca și probabilitatea oricărui individ). valoarea unei variabile aleatoare continue).

Prin urmare, în loc de probabilități de tranziție luate în considerare densitatea probabilității de tranziție :

unde este probabilitatea ca sistemul, care se afla în starea la momentul respectiv, să treacă la starea în timp.

Până la infinitezimale de ordinul doi, din formula de mai sus putem reprezenta:

Se numește un proces Markov continuu omogen, dacă densitatea probabilități de tranziție nu depind de timp (din momentul începerii intervalului). În caz contrar, se numește un proces Markov continuu eterogen.

Scopul simulării, ca și în cazul proceselor discrete, este determinarea probabilităților stărilor sistemului . Aceste probabilități se găsesc prin integrarea sistemului ecuatii diferentiale Kolmogorov.

Să formulăm o tehnică de modelare după schema proceselor continue Markov.

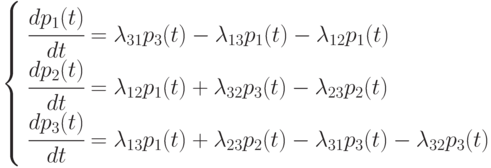

Exemplul 2.2. Compuneți un sistem de ecuații diferențiale Kolmogorov pentru găsirea probabilităților stărilor sistemului, al cărui grafic de stare etichetat este prezentat în fig. 2.3.

Orez. 2.3.

Decizie

Evident, .

Prin urmare, oricare dintre primele trei ecuații poate fi exclusă ca dependentă liniar.

Pentru a rezolva ecuațiile Kolmogorov, este necesar să se stabilească condiții inițiale. Pentru exemplul considerat 2.2, puteți seta următoarele condiții inițiale: , .

Un proces Markov omogen cu timp continuu poate fi interpretat ca un proces de schimbare a stărilor sub influența unui anumit flux de evenimente. Aceasta este densitatea probabilități de tranziție poate fi interpretat ca intensitatea fluxului de evenimente care transferă sistemul din starea -a la -e. Astfel de fluxuri de evenimente sunt defecțiuni ale echipamentelor, apeluri la centrala telefonică, naștere etc.

Când studiem obiecte complexe, cineva este întotdeauna interesat de: este posibil un regim staționar (staționar) în sistemul studiat? Adică, cum se comportă sistemul când? Există limite ![]() ? De regulă, aceste valori limită sunt de interes pentru cercetător.

? De regulă, aceste valori limită sunt de interes pentru cercetător.

Raspunde la această întrebare dă teorema lui Markov.

Dacă pentru un proces Markov discret omogen cu un număr finit sau numărabil de stări, toate, atunci există valori limită, iar valorile lor nu depind de starea inițială aleasă a sistemului.

Aplicat la continuu procesele Markov Teorema lui Markov este interpretată astfel: dacă procesul este omogen și din fiecare stare este posibilă o tranziție într-un timp finit la orice altă stare și numărul de stări este numărabil sau finit, atunci există valori limită și valorile lor nu nu depinde de starea inițială aleasă.

O caracteristică a modelului este prezența unui direct și părere cu fiecare stat vecin pentru toate statele medii; prima și ultima stare (extremă) sunt asociate cu un singur „vecin” (cu stările următoare și, respectiv, anterioară).

Denumirea modelului - „moarte și reproducere” - este asociată cu ideea că săgețile din dreapta înseamnă trecerea la stări asociate cu o creștere a numărului de stări („nașterea”), iar săgețile din stânga - cu o scădere a numărului de state („moartea”).

Evident, în acest proces există o stare staționară. Nu este nevoie să scrieți ecuațiile Kolmogorov, deoarece structura este regulată, formulele necesare sunt date în cărți de referință, precum și în literatura recomandată.

Orez. 2.6.

Ratele de eșec;

Intensitatea fluxurilor de recuperare.

Fie durata medie de funcționare a fiecărui computer și durata medie de recuperare a unui computer ![]() .

.

Apoi Rata de eșec un computer va fi egal cu  și intensitatea recuperării unui computer -

și intensitatea recuperării unui computer -  .

.

Ambele computere rulează în stare, prin urmare:

Un computer rulează, ceea ce înseamnă:

În starea unui computer este restaurat, atunci:

Ambele computere sunt restaurate la starea:

Folosim dependențe (2.2). Probabilitatea stării când ambele mașini sunt sănătoase:

Probabilitatea celei de-a doua stări (un computer rulează):

și se calculează în același mod. Deși îl puteți găsi așa:

Exemplul 2.4. Emițătoarele inamice operează în zona de unificare. Divizia operatorilor de comunicații a contrainformațiilor armatei caută emițătoare după emisiile lor radio. Fiecare operator, după ce a găsit emițătorul inamicului, îi monitorizează frecvența, fără a se angaja într-o nouă căutare. În timpul procesului de urmărire, frecvența se poate pierde, după care operatorul caută din nou.

Dezvoltați un model matematic pentru a determina eficiența serviciului unității de operator. Eficiența este numărul mediu de transmițători detectați într-o anumită perioadă de timp.

Decizie

Vom presupune că operatorii noștri și operatorii radio inamici sunt înalt calificați și bine pregătiți. Prin urmare, se poate presupune că ratele de detectare a frecvențelor emițătorului inamic și pierderile de urmărire sunt constante. Detectarea și pierderea frecvenței depind doar de câți transmițători sunt în prezent DF și nu depinde de momentul în care a avut loc DF. Prin urmare, procesul de detectare și pierdere a urmăririi frecvenței poate fi considerat un proces Markov continuu omogen.

Proprietatea investigată a acestui sistem de radiogoniomație este volumul de muncă al operatorilor, care în mod evident coincide cu numărul de frecvențe detectate.

Să introducem notația:

Numărul de operatori;

Numărul de emițători inamici, presupunem;

Numărul mediu de urmărire a operatorilor;

Număr mediu de transmițătoare DF;

Intensitatea găsirii direcției emițătorului inamic de către un operator;

Intensitatea fluxului de urmărire a pierderilor de către operator;

Numărul actual de transmițătoare DF ![]() .

.

În sistemul de găsire a direcției sunt posibile următoarele stări:

Nu există emițătoare de căutare a direcției, căutarea este efectuată de operatori, probabilitatea stării este de ;

Stări QS (total N+1 stări):

S0 - toate canalele sunt gratuite,

S1 - exact un canal este ocupat, restul sunt libere,

Sk - exact k canale sunt ocupate, restul sunt libere,

SN - toate N canalele sunt ocupate.

k este numărul de cerințe din sistem,

N-număr de dispozitive (canale),

l este intensitatea primirii cerințelor în sistem (numărul de cerințe pe unitatea de timp),

m - intensitatea serviciului (rata de serviciu - numărul de cereri servite pe unitatea de timp).

Când este posibil să se calculeze conform următoarelor formule:

Probabilitatea de a avea k cerințe în sistem

(4.1)

(4.1)

Probabilitatea de oprire a sistemului

(4.2)

(4.2)

5.6. Model matematic de QS fără eșecuri (cu așteptări)

Luați în considerare un QS în buclă deschisă fără eșecuri. Noi avem N-canale, pentru care cererile sunt primite cu intensitatea l, m este intensitatea serviciului de către un canal.

Stările sistemului:

S0 - sistemul este inactiv,

S1- ocupat 1 canal,

S2- ocupat 2 canale,

SN - toate N canalele sunt ocupate,

SN+1 - toate canalele sunt ocupate și o solicitare este în coadă etc.

|

Caracteristică | Formulă |

|

Indicatorul (factorul) sarcinii pe un canal (debitul sistemului). Dacă ψ<1, то система справляется и очередь конечная. Поэтому остальные характристики имеют смысл только при ψ<1. | ||

|

||

Stați probabilitățile |

|

|

Probabilitatea de eșec | ||

|

||

|

||

|

||

Durata medie de service per cerere | ||

5.7. Model matematic cu așteptare și limită de lungime a cozii

Luați în considerare un QS în buclă deschisă cu pierderi în cazul în care toate canalele și locurile din coadă sunt ocupate. Noi avem N-canale, pe care cu intensitate l cererile vin m- intensitatea serviciului pe un canal, m– limitarea numărului de locuri în coadă.

Stările sistemului:

S0 - sistemul este inactiv,

S1- ocupat 1 canal,

S2- ocupat 2 canale,

SN - toate N canalele sunt ocupate,

SN+1 - toate canalele sunt ocupate și o solicitare este în coadă

SN+m - toate canalele sunt ocupate și toate cele m locuri din coadă sunt de asemenea ocupate, cererea este respinsă

Graficul de stare pentru un QS deschis cu așteptare și o limită a lungimii cozii:

|

Deoarece fluxul de intrare este infinit, intensitatea fluxului de intrare este constantă.

Conform modelului de deces și reproducere:

Caracteristică | Formulă |

|

Indicator de sarcină QS (factor) (trafic) | ||

Indicatorul (factorul) sarcinii pe un canal (debitul sistemului). | ||

Probabilitatea ca toate canalele să fie libere (probabilitatea ca întregul sistem să fie inactiv) |

|

|

Stați probabilitățile |

|

|

Probabilitatea de eșec |

|

|

Probabilitatea ca o cerere să fie acceptată de CMO |

|

|

Număr mediu de canale ocupate - numărul mediu de aplicații aflate în serviciu |

|

|

Numărul mediu de aplicații în coadă |

|

|

Numărul mediu de aplicații în QS (atât în coadă, cât și în service) |

|

|

Timp mediu de așteptare pentru o aplicație în coadă | ||

Durata medie de service pentru o cerere, referitor la toate cererile, atât deservite, cât și respinse | ||

Timpul mediu de rezidență al unei aplicații în sistem |

5.8. Modelul matematic al unui QS cu defecțiuni și o sursă infinită de cerințe

Noi avem N-canale, pe care cu intensitatea celui mai simplu flux de intrare l cererile vin. O variabilă aleatoare continuă este timpul de serviciu al unei cereri de către un canal, distribuit conform unei legi exponențiale cu parametrul m. m este intensitatea serviciului de către un canal. Nu poate exista o coadă în sistem: atunci când toate canalele sunt ocupate, cererea este respinsă.

Modul de funcționare al unuia sau altui canal de serviciu nu afectează modul de funcționare al altor canale de serviciu ale sistemului, iar durata procedurii de serviciu pentru fiecare dintre canale este o variabilă aleatorie supusă unei legi de distribuție exponențială. Scopul final al utilizării a n canale de servicii conectate în paralel este de a crește (comparativ cu un sistem cu un singur canal) viteza de deservire a cererilor deservind n clienți simultan. Graficul de stare al unui sistem de așteptare multicanal cu defecțiuni are forma prezentată în Fig.

Stările sistemului:

S0 - sistemul este inactiv,

S1 - 1 canal este ocupat, restul sunt libere

S2 - 2 canale sunt ocupate, restul sunt libere

SN - toate N canalele sunt ocupate, atunci când o solicitare este primită, aceasta este refuzată

Graficul de stare pentru QS deschis fără erori:

|

Deoarece fluxul de intrare este infinit, intensitățile sunt constante.

Conform modelului de deces și reproducere:

Caracteristică | Formulă |

|

Indicator de sarcină QS (factor) (trafic) | ||

Probabilitatea ca toate canalele să fie libere (probabilitatea ca întregul sistem să fie inactiv) |

|

|

Stați probabilitățile |

|

|

Probabilitatea de eșec |

|

|

Probabilitatea ca o cerere să fie acceptată de CMO |

|

|

Numărul mediu de canale ocupate este numărul mediu de solicitări aflate în deservire. Este egal numărul mediu de aplicații în CMO (nu există coadă) |

|

|

Timpul mediu de rezidență al unei aplicații în sistem |

5.9. Modelul matematic al unui QS multicanal închis

Până acum am luat în considerare doar astfel de sisteme de așteptare pentru care intensitatea fluxului de solicitări de intrare nu depinde de starea sistemului. În acest caz, sursa revendicărilor este externă QS și generează un flux nelimitat de revendicări. Luați în considerare sistemele de așteptare pentru care depinde de starea sistemului, unde sursa cerințelor este internă și generează un flux limitat de cereri.

De exemplu, se întreține un parc de mașini, format din m mașini, echipaj N mecanici (m>N), iar fiecare mașină poate fi întreținută de un singur mecanic.

Aici mașinile sunt surse de cerințe (cereri de service), iar mecanicii sunt canale de service. O mașină defectă după service este utilizată în scopul propus și devine o potențială sursă de cerințe de service. Evident, intensitatea depinde de câte mașini sunt în funcțiune în prezent și câte mașini sunt deservite sau stau la coadă în așteptare pentru service. În modelul luat în considerare, capacitatea sursei de cerințe ar trebui considerată limitată. Fluxul de cerințe primite provine de la un număr limitat de mașini în funcțiune, care la momente aleatorii se defectează și necesită întreținere. O solicitare care intră în sistem în momentul în care cel puțin un canal este liber este trimisă imediat pentru service. Dacă o cerință găsește că toate canalele sunt ocupate cu alte cerințe, atunci nu părăsește sistemul, ci sta în coadă și așteaptă până când unul dintre canale devine liber. Astfel, într-un sistem închis de așteptare, fluxul de cerințe de intrare este format din cel de ieșire.

Procesele de moarte și reproducere sunt numite procese Markov care au un grafic etichetat, prezentat în Fig. 1.8.

Fig.1.8. Graficul etichetat al proceselor de moarte și reproducere

−intensitatea reproducerii,

−intensitatea reproducerii,  − intensitatea morţii.

− intensitatea morţii.

Pentru a găsi vectorul probabilităților marginale  alcătuiește un sistem de ecuații:

alcătuiește un sistem de ecuații:

(după Kolmogorov), (1,14)

(după Kolmogorov), (1,14)

Înlocuind (1.14) în (1.15), obținem:

Pentru toate stările ulterioare, ecuațiile vor avea aceeași formă:

(

( ).

).

Pentru a determina toate probabilitățile marginale, folosim condiția:  . Pentru aceasta ne exprimam

. Pentru aceasta ne exprimam  prin

prin  :

:

. (1.16)

. (1.16)

Introducem notația  , atunci (1.14) și (1.16) se vor scrie sub forma:.

, atunci (1.14) și (1.16) se vor scrie sub forma:.

Toate probabilitățile rămase sunt exprimate în termeni de  :

:

.

.

Ca rezultat, obținem o expresie pentru  :

:

.

.

După ce am definit  , putem calcula totul

, putem calcula totul  .

.

Un exemplu de analiză a procesului de moarte și reproducere.

Să fie dat procesul morții și al reproducerii:

Calculul probabilităților marginale:

;

;

;

;

;

;

Întrebări și sarcini

1. Determinați probabilitățile limită ale stărilor din lanțul Markov descris de următoarea matrice a probabilităților de tranziție. La momentul inițial, sistemul este în prima stare

2. Un obiect gestionat are 4 stări posibile. În fiecare oră, informațiile sunt eliminate și obiectul este transferat dintr-o stare în alta în conformitate cu următoarea matrice de probabilități de tranziție:

Aflați probabilitățile ca obiectul să se afle în fiecare dintre stările după a doua oră, dacă în momentul inițial acesta se afla în starea S 3.

3. Pe baza coeficienților dați ai sistemului de ecuații Kolmogorov, compuneți un grafic de stări etichetat. Determinați coeficienții A, B, C, D din ecuații :

A P1 + 4 P2 + 5 P3 = 0

B P2 + 4 P1 + 2 P4 = 0

C P3 + 2 P2 + 6 P1 = 0

D P4 + 7 P1 + 2 P3 = 0.

4. Sistemul fizic are 4 stări. Graficul de stare etichetat este prezentat mai jos.

Determinați probabilitățile limită ale stărilor sistemului.

1.4. poisson smo

În Poisson QS, fluxul de cereri de intrare este Poisson, adică.  , iar timpul de serviciu este distribuit conform legii exponențiale

, iar timpul de serviciu este distribuit conform legii exponențiale  .

.

1.4.1. Un singur canal Poisson smos

QS fără coadă (N=0).

Folosim teoria morții și a proceselor de reproducere pentru a determina probabilitățile  (Fig. 1.9).

(Fig. 1.9).

![]()

;

;

.

.

Probabilitatea de refuz a unei cereri de serviciu este egală cu  :

:

.

.

Numărul mediu de aplicații din sistem este:

.

(1.17)

.

(1.17)

Timpul mediu de rezidență în QS este egal cu timpul mediu de serviciu:

;

(1.18)

;

(1.18)

deoarece nu există nicio coadă în QS, atunci

Fluxul efectiv de aplicații este determinat de formula:

.

.

QS cu coadă limitată

Graficul etichetat al acestei clase de QS este prezentat în fig. 1.10.

Starea finală în sistem este determinată de numărul maxim de locuri în coadă plus 1 canal de servicii. Introducem notația  . Sistem de ecuații pentru găsirea probabilităților marginale

. Sistem de ecuații pentru găsirea probabilităților marginale  se pare ca:

se pare ca:

(1.19)

(1.19)

Dat fiind  , obținem o ecuație de determinare

, obținem o ecuație de determinare  :

:

,

,

de unde ajungem  , Unde

, Unde  – orice, adică asupra atitudinii

– orice, adică asupra atitudinii  nu sunt impuse restricții.

nu sunt impuse restricții.

Probabilități  .

.

Să determinăm numărul mediu de aplicații în QS:

.(1.20)

.(1.20)

Notează prin  , apoi

, apoi

(1.21)

(1.21)

Înlocuind (1.20) în (1.21), obținem:

.

(1.22)

.

(1.22)

Rețineți că probabilitatea de eșec este egală cu probabilitatea ultimei stări din graficul etichetat:

;

;

.

.

Folosind formulele mici (1.1 - 1.3), obținem:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Să luăm în considerare un caz special când  ,

acestea.

,

acestea.  . În acest caz:

. În acest caz:

;

;

.

.

Principalele caracteristici ale QS sunt determinate de următoarele formule:

CMO cu coadă nelimitată.

Din moment ce QS-ul este fără eșecuri, atunci  , A

, A  .

.

Pentru a obține formule pentru calcularea caracteristicilor unui QS, folosim formulele pentru un QS cu o coadă limitată.

.

(1.26)

.

(1.26)

Pentru ca o limită să existe, condiția trebuie îndeplinită  , ceea ce înseamnă că intensitatea serviciului trebuie să fie mai mare decât intensitatea fluxului de cereri, altfel coada va crește la nesfârșit.

, ceea ce înseamnă că intensitatea serviciului trebuie să fie mai mare decât intensitatea fluxului de cereri, altfel coada va crește la nesfârșit.

Rețineți că într-un QS cu o coadă infinită

.

(1.27)

.

(1.27)

Limita (1.26) este:  , și apoi

, și apoi

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Să luăm în considerare problema funcției de distribuție a timpului de ședere într-un QS cu un singur canal cu o coadă infinită sub disciplina cozii. FIFO.

LA  timpul de ședere în SMO, când este n solicitări (sistemul este în stare S n, este egal cu suma timpilor de serviciu n aplicatii. Deoarece timpul de serviciu este distribuit conform unei legi exponențiale, densitatea funcției de distribuție a probabilității condiționate a timpului de rezidență în QS atunci când este n aplicații, este definită în același mod ca și distribuția Erlang n

comanda (a se vedea secțiunea 1.2.2)

timpul de ședere în SMO, când este n solicitări (sistemul este în stare S n, este egal cu suma timpilor de serviciu n aplicatii. Deoarece timpul de serviciu este distribuit conform unei legi exponențiale, densitatea funcției de distribuție a probabilității condiționate a timpului de rezidență în QS atunci când este n aplicații, este definită în același mod ca și distribuția Erlang n

comanda (a se vedea secțiunea 1.2.2)

Densitatea dorită a funcției de distribuție este determinată de expresia:

Luând în considerare (1.19) și (1.27),  va fi scris sub forma:

va fi scris sub forma:

Vedem asta  − distribuție exponențială cu așteptare matematică

− distribuție exponențială cu așteptare matematică  , care coincide cu (1.28).

, care coincide cu (1.28).

De la ce  − distribuția exponențială, urmează o concluzie importantă: fluxul de ieșire al cererilor într-un QS cu un singur canal cu o coadă infinită este un flux Poisson.

− distribuția exponențială, urmează o concluzie importantă: fluxul de ieșire al cererilor într-un QS cu un singur canal cu o coadă infinită este un flux Poisson.

Aici studiem o anumită schemă a proceselor Markov cu timp continuu, numită procesul morții și al reproducerii, care joacă un rol de bază în teoria cozilor.

Definiție 11.1. Un proces Markov cu un număr finit de stări în sistem S, numit proces moartea și reproducerea dacă graficul stărilor sale are structura prezentată în Fig. 11.1.

Trăsătura caracteristică a acestui grafic este că fiecare dintre stări s 2 ,..., s k ,..., s n l este conectat prin săgeți de tranziții în ambele direcții cu fiecare dintre stările învecinate la stânga și la dreapta, iar prima și ultima stare Sj și s n sunt legate prin săgeți în ambele sensuri de doar una dintre stările lor vecine: respectiv cu s2și s n _ v Astfel sistemul S,în care are loc procesul de moarte și reproducere, poate trece direct din oricare dintre stările sale la doar unul dintre statele învecinate. În acest caz, prin „reproducere” înțelegem procesul de-a lungul săgeților de la stânga la dreapta, iar prin „moarte” - procesul de-a lungul săgeților de la dreapta la stânga.

Denumirea „procesul morții și al reproducerii” se întoarce la modelarea matematică a problemelor biologice despre dimensiunea populațiilor, răspândirea epidemilor etc.

Luați în considerare procesul morții și reproducerii cu timp continuu și cu graficul de stare etichetat din Fig. 11.2.

Matricea densităților de probabilitate pentru tranzițiile în procesul de moarte și reproducere este prezentată în tabel (p. 124).

Pentru probabilitățile de stare /?,(/), p 2 (t), ..., p k (t), -, P P _ ((/), P n (t) este posibil, conform uneia dintre cele două reguli date în § 4, să se compună un sistem de ecuații diferențiale Kolmogorov, care pentru acest caz va avea forma (11.1):

Dacă procesul Markov este omogen (adică fluxurile Poisson sunt staționare), atunci densitățile de probabilitate de tranziție (intensitățile fluxului) Huîn sistemul (11.1) nu depind de timp t; in caz contrar Hu sunt cateva functii ale timpului: Xy = Xy(t).

Sistemul (11.1) se rezolvă cu distribuția de probabilitate inițială /7j(0), ..., r p ( 0) satisfacerea condiției de normalizare /?j(0) + ... + /> n (0) = 1. Soluția sistemului (11.1) trebuie să îndeplinească și condiția de normalizare p x (t)+... + p n (t) = 1 în orice moment t.

Din graficul stărilor unui proces omogen de moarte și reproducere (vezi Fig. 11.1), se vede direct ergodicitatea sistemului. S. Prin urmare, prin teorema 10.1, proprietatea Markov a procesului implică existența probabilităților de stare finală pv ..., r p.

Teorema 11.1. Probabilități finale p v ..., p p al procesului de moarte și reproducere cu timp continuu poate fi calculat prin următoarele formule:

Dovada: Conform uneia dintre cele trei reguli date în § 10, compunem un sistem liniar ecuații algebrice:

(comparați cu sistemul de ecuații diferențiale (11.1)).

Matricea de coeficienți a sistemului (11.4) va avea următoarea formă:

Pentru a simplifica forma acestei matrice, efectuăm următoarele transformări elementare liniile sale: adăugați prima linie la a doua; adăugați al 2-lea rând rezultat la al 3-lea și așa mai departe; primit (P- Se va adăuga al 1-lea rând P-a linia. Ca rezultat, obținem o matrice, ultima (P- z) al cărui șir este nul și, prin urmare, poate fi aruncat.

Astfel, probabilitățile limită ale stărilor pv ..., r p satisface sistemul de ecuații algebrice liniare corespunzător matricei (11.5):

și starea de normalizare

Din prima ecuație a sistemului (11.6), ținând cont de (11.3), cu k=2:

Din ecuația a 2-a a sistemului (11.6), ținând cont de (11.8) și (11.3), cu k= 3: Din a 3-a ecuație a sistemului (11.6), luând în considerare (11.9) și (11.3) cu k = 4:

etc,

etc,

Astfel, am demonstrat validitatea formulei din a doua linie (11.2). Pentru a demonstra formula din prima linie a lui (11.2), înlocuim (11.8), (11.9), (11.10) în condiția de normalizare (11.7):

de unde obţinem egalitatea cerută

Partea dreaptă a formulei (11.3) este structurată după cum urmează: numărătorul conține produsul densităților de probabilitate de tranziție A,..,

începând cu A 12 12 și terminând X k _ ( k, unde este al doilea indice la multiplicator X k _ x k

se potrivește cu indexul a k, unde primul indice al fiecărui factor A .jîncepând cu al doilea Și 23 coincide cu al doilea indice al multiplicatorului anterior; la numitor se afla produsul factorilor obtinuti din produsul de la numarator, daca in acesta din urma fiecare factor are X.. indici de schimb: . G

În ceea ce privește matricea de densitate a probabilității de tranziție A, partea dreaptă a formulei (11.3) este raportul dintre produsul elementelor supradiagonalei și produsul elementelor subdiagonalei matrice pătrată la ordinul, compus din primul la linii şi mai întâi la coloanele matricei A.

În ceea ce privește un grafic de stare a sistemului etichetat S(vezi Fig. 11.2) partea dreaptă a formulei (11.3) este o fracție, al cărei numărător este produsul tuturor densităților de probabilitate ale tranzițiilor de-a lungul săgeților de la stânga la dreapta, începând de la prima și terminând la starea, iar numitorul este produsul tuturor densităților de probabilitate ale tranzițiilor inverse de-a lungul săgeților de la dreapta la stânga din stare

S k A AFIRMA S J.

În formulele (11.2) toate probabilitățile finale pv ..., r p exprimată în termeni de probabilitate finală RU La rezolvarea sistemului (11.6), ar fi posibil să le exprimam în termeni de orice altă probabilitate limitativă.

Adesea numerotarea stărilor sistemului Sîncepe nu de la unu, ci de la zero: s Q, s v ..., s n .În acest caz, formulele (11.2) și (11.3) iau forma, respectiv:

Exemplul 11.1. Datele obținute în timpul studiului pieței valorilor mobiliare au arătat că prețul de piață al unei acțiuni a unei anumite societăți pe acțiuni poate varia între 1000 și 2000 de ruble. inclusiv. Considerat ca un sistem S o astfel de acțiune, vom fi interesați de următoarele cinci stări ale acesteia, caracterizate prin prețul de piață al acțiunii:

Sj - de la 1000 la 1200 de ruble; s2- de la 1200 la 1400 de ruble;

- 5 3 - de la 1400 la 1600 de ruble; s4- de la 1600 la 1800 de ruble;

- 5 5 - de la 1800 la 2000 de ruble. inclusiv.

Se observă că prețul pieței în viitor depinde în principal de prețul său la momentul actual. Datorită influențelor aleatorii ale pieței, o modificare a prețului de piață al unei acțiuni poate avea loc în orice moment aleatoriu, în timp ce modificarea prețului absolut nu depășește 200 de ruble. Tranziții de sistem S de la o stare la alta apar cu următoarele densități de probabilitate de tranziție, care se schimbă neglijabil puțin în timp:

Este necesar să se prezică prețul de piață al unei acțiuni în viitor. Merită să cumpărați acțiuni la prețul de 1700 de ruble?

Din moment ce sistemul S poate fi doar într-una dintre cele cinci stări marcate, atunci procesul care are loc în sistemul 5 este discret.

Deoarece prețul unei acțiuni în viitor depinde în mod semnificativ de prețul acesteia în prezent, acest proces poate fi considerat un proces Markov.

Datorită faptului că o modificare a prețului acțiunilor poate apărea în orice moment aleatoriu, procesul în sistem S este un proces continuu în timp.

Deoarece modificarea absolută a prețului acțiunilor nu depășește 200 de ruble, aceasta înseamnă că sistemul S poate merge doar în statul vecin, adică salturile nu pot fi.

În sfârșit, deoarece densitățile de probabilitate de tranziție pot fi considerate constante, procesul este omogen.

Deci în sistem S are loc un proces discret Markov omogen cu timp continuu.

Pe baza acestei matrice A, construim un grafic de stare etichetat:

Acest grafic arată (acest lucru ar putea fi văzut și din matricea L) că acest proces este un proces de moarte și reproducere. Probabilități finale p v p v p v p v p 5 exista. Să le găsim prin formula (11.2) cu « = 5. Pentru a face acest lucru, mai întâi, folosind formula (11.3), calculăm numerele a 2, a 3, a 4, a 5.

Apoi prin formula din prima linie (11.2)

Conform formulelor din a doua linie (11.2):

Astfel, cel mai probabil (p 3 = 16/39 > p p/=1,2,4, 5) sistem S va fi într-o stare s3 53 , adică prețul acțiunilor va fi în intervalul de la 1400 la 1600 de ruble. Prin urmare, cumpărarea acestor acțiuni la un preț de 1700 de ruble. nu merita. ?

REZUMAT

- Procesul de moarte și reproducere este definit ca un proces omogen Markov cu timp continuu care are loc în sistem. S, graficul unui număr finit de stări are structura din Fig. 11.1.

- Pentru procesul de moarte și reproducere, există probabilități finale care pot fi găsite din formulele (11.2) sau (11.1).

CUVINTE CHEIE ȘI EXPRESII

proces Markov cu un număr finit de stări; procesul de moarte și reproducere; procesul de moarte și reproducere cu timp continuu; probabilitățile finale ale stărilor sistemului în care are loc procesul de moarte și reproducere; diagonala principală a matricei; matrice supradiagonală; subdiagonala matricei.

ÎNTREBĂRI PENTRU AUTOVERIFICARE

- 1. Definiți procesul morții și al reproducerii.

- 2. Care este trăsătura caracteristică a structurii graf de stat a sistemului în care are loc procesul de moarte și reproducere?

- 3. Care este forma matricei densității probabilității de tranziție pentru procesul de moarte și reproducere?

- 4. Ce formule pot fi folosite pentru a calcula probabilitățile finale pentru procesul de moarte și reproducere?

ATRIBUȚII la § 11

11.1. Răspundeți la întrebările din Exemplul 11.1 dacă matricea densității probabilității de tranziție este

RĂSPUNSURI LA MISIRE § 11