Imajući označeni graf stanja, može se napisati Kolmogorovljeve jednačine za vjerovatnoće stanja, kao i pisati i rješavati algebarske jednačine za konačne vjerovatnoće. U nekim slučajevima moguće je riješiti posljednje jednačine unaprijed, u doslovnom obliku. To se posebno može učiniti ako je graf stanja sistema takozvana "šema smrti i reprodukcije".

Grafikon stanja za šemu smrti i reprodukcije ima oblik prikazan na slici 19.1.

l01 l12 l23 lk-1,k lk,k-1 ln-1,n

l10 l21 l32 lk,k-1 lk+1,k ln,n-1

Slika 19.1

Posebnost ovog grafa je da se sva stanja sistema mogu uvući u jedan lanac, u kojem je svako od srednjih stanja (S1, S2, ..., Sn-1) povezano strelicom napred i nazad sa svakim od susjedna stanja - desno i lijevo, a ekstremna stanja (S0, Sn) imaju samo jedno susjedno stanje. Termin "šema smrti i reprodukcije" potiče od bioloških problema, gdje se promjena veličine populacije opisuje takvom šemom.

Šema smrti i reprodukcije se vrlo često susreće u različitim problemima prakse, posebno u teoriji čekanja. Nađimo konačne vjerovatnoće stanja za to.

Pretpostavimo da su svi tokovi događaja koji prenose sistem duž strelica na grafu najjednostavniji.

Koristeći graf na slici 19.1, pišemo i rješavamo algebarske jednačine za vjerovatnoće konačnog stanja.

Za prvo stanje S0 imamo:

01p0=10p1. (19.1)

Za drugo stanje S1:

( 12 + 10)p1 = 01p0 + 21P2.

Zbog (19.1) posljednja jednakost se svodi na oblik

23P2 = 32p3

k-1,kpk-1=k,k-1pk,

gdje k uzima sve vrijednosti od 0 do n. Dakle, konačne vjerovatnoće p0, p1,..., pn zadovoljavaju jednačine

…………………. (19.2)

k-1,kpk-1=k,k-1pk

………………….

n-1,npn-1=n,n-1pn

pored toga, moramo uzeti u obzir i uslov normalizacije

str 0 +p1+p2+ ... +pn =1. (19.3)

Hajde da rešimo ovaj sistem jednačina. Iz prve jednačine (19.2) izražavamo p1 u terminima p0:

str 1 = (01/10)p0. (19.4)

Iz drugog, uzimajući u obzir (19.4), dobijamo:

str 2=(12/21)p1=(1201)/(2110)p0; (19.5)

iz trećeg, uzimajući u obzir (19.5),

p3=(231201)/(322110)p0 (19.6)

i općenito, za bilo koje k (od 1 do n):

pk=(k-1,k... 1201)/(k,k-1... 2110)p0 (19.7)

Obratimo pažnju na formulu (19.7). Brojnik sadrži proizvod svih intenziteta na strelicama koje vode slijeva na desno (od početka do datog stanja Sk,), a nazivnik je proizvod svih intenziteta na strelicama koje vode s desna na lijevo (od počevši od Sk).

Dakle, sve vjerovatnoće stanja p0, p1, ..., pn se izražavaju kroz jedno od njih (p0). Zamijenimo ove izraze u uvjet normalizacije (19.3). Dobijamo stavljanjem u zagrade p0:

stoga dobijamo izraz za p0:

Sve ostale vjerovatnoće su izražene u terminima p0 (vidi formule (19.4) - (19.7)). Koeficijenti na p0 u svakom od njih su uzastopni članovi niza nakon jedinice u formuli (19.8). Dakle, izračunavanjem p0, već smo našli sve ove koeficijente.

Dobijene formule koriste se u rješavanju najjednostavnijih problema teorije čekanja.

klasa sistema koji mijenjaju svoja stanja u nasumično vrijeme. Kao iu prethodnom slučaju, ovi sistemi razmatraju proces sa diskretnim stanjimaDa bi se odredile vjerovatnoće stanja sistema za bilo koji trenutak vremena, potrebno je koristiti matematičke modele Markovljevih procesa sa kontinuiranim vremenom (kontinuirani Markovljevi procesi).

Prilikom modeliranja stanja sistema sa kontinuiranim Markovljevim procesima, više ne možemo koristiti prelazne vjerovatnoće, jer je vjerovatnoća da sistem "skoči" iz jednog stanja u drugo tačno u trenutku jednaka nuli (kao vjerovatnoća bilo kojeg pojedinca vrijednost kontinuirane slučajne varijable).

Stoga, umjesto vjerovatnoće tranzicije uzeti u obzir gustina vjerovatnoće prelaza :

gdje je vjerovatnoća da će sistem, koji je bio u stanju u tom trenutku, vremenom preći u stanje.

Do infinitezimima drugog reda, iz gornje formule možemo predstaviti:

Kontinuirani Markovljev proces se zove homogena, ako je gustina vjerovatnoće tranzicije ne zavise od vremena (od trenutka početka intervala). Inače, poziva se kontinuirani Markovljev proces heterogena.

Svrha simulacije, kao iu slučaju diskretnih procesa, je određivanje vjerovatnoća stanja sistema . Ove vjerovatnoće se nalaze integracijom sistema diferencijalne jednadžbe Kolmogorov.

Formulirajmo tehniku modeliranja prema shemi kontinuiranih Markovljevih procesa.

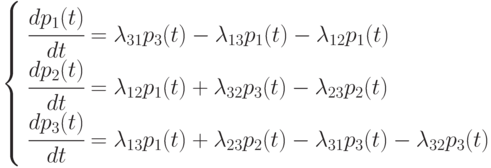

Primjer 2.2. Sastaviti sistem Kolmogorovljevih diferencijalnih jednačina za pronalaženje vjerovatnoća stanja sistema, čiji je označeni graf stanja prikazan na sl. 2.3.

Rice. 2.3.

Rješenje

Očigledno, .

Stoga se bilo koja od prve tri jednačine može isključiti kao linearno zavisna.

Za rješavanje Kolmogorovljevih jednačina potrebno je postaviti početni uslovi. Za razmatrani primjer 2.2 možete postaviti sljedeće početne uvjete: , .

Homogeni Markovljev proces sa kontinuiranim vremenom može se tumačiti kao proces promene stanja pod uticajem određenog toka događaja. To je gustina vjerovatnoće tranzicije može se tumačiti kao intenzitet toka događaja koji prenose sistem iz -tog stanja u -e. Takvi tokovi događaja su kvarovi opreme, pozivi na telefonskoj centrali, rođenje itd.

Kada se proučavaju složeni objekti, uvijek se zanima: da li je moguć stacionarni (stacionarni) režim u sistemu koji se proučava? Odnosno, kako se sistem ponaša kada ? Postoje li granice ![]() ? U pravilu, ove granične vrijednosti su one koje zanimaju istraživača.

? U pravilu, ove granične vrijednosti su one koje zanimaju istraživača.

Odgovori na ovo pitanje daje Markovu teoremu.

Ako za homogeni diskretni Markovljev proces sa konačnim ili prebrojivim brojem stanja postoje sve, tada granične vrijednosti postoje i njihove vrijednosti ne zavise od odabranog početnog stanja sistema.

Primijenjeno na kontinuirano Markovljevi procesi Markova teorema se tumači na sljedeći način: ako je proces homogen i iz svakog stanja je moguć prijelaz u konačnom vremenu u bilo koje drugo stanje i broj stanja je prebrojiv ili konačan, tada postoje granične vrijednosti i njihove vrijednosti postoje. ne zavisi od izabranog početnog stanja.

Karakteristika modela je prisustvo direktnog i povratne informacije sa svakom susjednom državom za sve prosječne države; prvo i poslednje (ekstremno) stanje su povezane samo sa jednim „susedom“ (sa sledećim i prethodnim stanjem, respektivno).

Naziv modela - "smrt i reprodukcija" - povezan je s idejom da strelice udesno znače prijelaz u stanja povezana s povećanjem broja stanja ("rođenje"), a strelice lijevo - sa smanjenje broja stanja ("smrt").

Očigledno, u ovom procesu postoji stacionarno stanje. Nema potrebe za pisanjem Kolmogorovljevih jednačina, jer je struktura pravilna, potrebne formule date su u priručniku, kao iu preporučenoj literaturi.

Rice. 2.6.

Stope neuspjeha;

Intenzitet tokova oporavka.

Neka prosječno vrijeme rada svakog računara bude , a prosječno vrijeme oporavka jednog računara ![]() .

.

Onda stopa neuspjeha jedan računar će biti jednak  , te intenzitet oporavka jednog računara -

, te intenzitet oporavka jednog računara -  .

.

Oba računara rade u stanju, dakle:

Jedan računar radi, što znači:

U stanje u kojem se vraća jedan računar, tada:

Oba računara su vraćena u stanje:

Koristimo zavisnosti (2.2). Verovatnoća stanja kada su obe mašine zdrave:

Verovatnoća drugog stanja (jedan računar radi):

i računa se na isti način. Iako ga možete pronaći ovako:

Primjer 2.4. Neprijateljski predajnici djeluju u zoni ujedinjenja. Odjeljenje komunikacijskih operatera vojne kontraobavještajne službe traži odašiljače po njihovim radio emisijama. Svaki operater, nakon što je pronašao neprijateljski odašiljač, prati njegovu frekvenciju, a pritom se ne uključuje u novu potragu. Tokom procesa praćenja, frekvencija se može izgubiti, nakon čega operater ponovo traži.

Razviti matematički model za određivanje efikasnosti usluge operaterske jedinice. Efikasnost je prosječan broj otkrivenih predajnika u datom vremenskom periodu.

Rješenje

Pretpostavljamo da su naši operateri i neprijateljski radio operateri visoko kvalifikovani i dobro obučeni. Stoga se može pretpostaviti da su stope detekcije frekvencija neprijateljskih predajnika i gubici pri praćenju konstantni. Detekcija frekvencije i gubitak frekvencije zavise samo od toga koliko je predajnika trenutno DF i ne ovise o tome kada se DF dogodio. Stoga se proces detekcije i gubitka frekvencije može smatrati kontinuiranim homogenim Markovljevim procesom.

Ispitivano svojstvo ovog sistema za traženje pravca je opterećenje operatera, koje se očigledno poklapa sa brojem detektovanih frekvencija.

Hajde da uvedemo notaciju:

Broj operatera;

Broj neprijateljskih predajnika, pretpostavljamo;

Prosječan broj praćenja operatera;

Prosječan broj DF predajnika;

Intenzitet određivanja pravca neprijateljskog predajnika od strane jednog operatera;

Intenzitet toka gubitaka praćenja od strane operatera;

Trenutni broj DF predajnika ![]() .

.

U sistemu za pronalaženje pravca moguća su sljedeća stanja:

Nema predajnika za određivanje pravca, pretragu vrše operateri, vjerovatnoća stanja je ;

QS stanja (ukupno N+1 stanja):

S0 - svi kanali su besplatni,

S1 - tačno jedan kanal je zauzet, ostali su slobodni,

Sk - tačno k kanala je zauzeto, ostali su slobodni,

SN - svi N kanali su zauzeti.

k je broj zahtjeva u sistemu,

N-broj uređaja (kanala),

l je intenzitet prijema zahtjeva u sistem (broj zahtjeva po jedinici vremena),

m - intenzitet usluge (stopa usluge - broj usluženih zahtjeva u jedinici vremena).

Kada je moguće izračunati prema sljedećim formulama:

Vjerovatnoća postojanja k zahtjeva u sistemu

(4.1)

(4.1)

Verovatnoća zastoja sistema

(4.2)

(4.2)

5.6. Matematički model QS-a bez kvarova (sa očekivanjem)

Razmotrite QS otvorene petlje bez kvarova. Imamo N-kanali, za koje se primaju zahtjevi intenzitetom l, m je intenzitet usluge po jednom kanalu.

Sistem navodi:

S0 - sistem je u stanju mirovanja,

S1- zauzet 1 kanal,

S2- zauzeta 2 kanala,

SN - svih N kanala su zauzeti,

SN+1 - svi kanali su zauzeti i jedan zahtjev je u redu itd.

|

Karakteristično | Formula |

|

Indikator (faktor) opterećenja po jednom kanalu (protočnost sistema). Ako je ψ<1, то система справляется и очередь конечная. Поэтому остальные характристики имеют смысл только при ψ<1. | ||

|

||

Vjerovatnoće stanja |

|

|

Vjerovatnoća neuspjeha | ||

|

||

|

||

|

||

Prosječno vrijeme usluge po zahtjevu | ||

5.7. Matematički model sa čekanjem i ograničenjem dužine čekanja

Razmotrite QS otvorene petlje sa gubicima u slučaju kada su svi kanali i mjesta u redu zauzeti. Imamo N-kanali, na kojoj sa intenzitetom l stižu zahtjevi m- intenzitet usluge po jednom kanalu, m– ograničenje broja mjesta u redu čekanja.

Sistem navodi:

S0 - sistem je u stanju mirovanja,

S1- zauzet 1 kanal,

S2- zauzeta 2 kanala,

SN - svih N kanala su zauzeti,

SN+1 - svi kanali su zauzeti i jedan zahtjev je u redu

SN+m - svi kanali su zauzeti i sva m mjesta u redu su također zauzeta, zahtjev je odbijen

Grafikon stanja za otvoreni QS sa čekanjem i ograničenjem dužine reda čekanja:

|

Pošto je dolazni tok beskonačan, intenzitet dolaznog toka je konstantan.

Prema modelu smrti i reprodukcije:

Karakteristično | Formula |

|

QS indikator opterećenja (faktor) (promet) | ||

Indikator (faktor) opterećenja po jednom kanalu (protočnost sistema). | ||

Verovatnoća da su svi kanali slobodni (verovatnoća da ceo sistem ne radi) |

|

|

Vjerovatnoće stanja |

|

|

Vjerovatnoća neuspjeha |

|

|

Vjerovatnoća da će CMO prihvatiti prijavu |

|

|

Prosječan broj zauzetih kanala - prosječan broj aplikacija pod servisom |

|

|

Prosječan broj aplikacija u redu čekanja |

|

|

Prosječan broj aplikacija u QS-u (i na čekanju i na usluzi) |

|

|

Prosječno vrijeme čekanja za aplikaciju u redu čekanja | ||

Prosječno vrijeme servisiranja za jedan zahtjev, koji se odnosi na sve zahtjeve, obavljene i odbijene | ||

Prosječno vrijeme boravka aplikacije u sistemu |

5.8. Matematički model QS-a sa kvarovima i beskonačnim izvorom zahtjeva

Imamo N-kanale, na kojima sa intenzitetom najjednostavnijeg dolaznog toka l dolaze zahtevi. Kontinuirana slučajna varijabla je vrijeme usluge jednog zahtjeva po jednom kanalu, raspoređeno prema eksponencijalnom zakonu s parametrom m. m je intenzitet usluge po jednom kanalu. U sistemu ne može biti reda: kada su svi kanali zauzeti, zahtjev se odbija.

Način rada jednog ili drugog servisnog kanala ne utiče na način rada ostalih servisnih kanala sistema, a trajanje servisne procedure za svaki od kanala je slučajna varijabla koja podliježe eksponencijalnom zakonu raspodjele. Krajnji cilj korišćenja n uslužnih kanala povezanih paralelno je da se poveća (u poređenju sa jednokanalnim sistemom) brzina servisiranja zahteva usluživanjem n klijenata istovremeno. Grafikon stanja višekanalnog sistema čekanja sa kvarovima ima oblik prikazan na sl.

Sistem navodi:

S0 - sistem je u stanju mirovanja,

S1 - 1 kanal je zauzet, ostali su slobodni

S2 - 2 kanala su zauzeta, ostali slobodni

SN - svih N kanala je zauzeto, kada se primi zahtjev, on se odbija

Grafikon stanja za otvoreni QS bez grešaka:

|

Pošto je dolazni tok beskonačan, intenziteti su konstantni.

Prema modelu smrti i reprodukcije:

Karakteristično | Formula |

|

QS indikator opterećenja (faktor) (promet) | ||

Verovatnoća da su svi kanali slobodni (verovatnoća da ceo sistem ne radi) |

|

|

Vjerovatnoće stanja |

|

|

Vjerovatnoća neuspjeha |

|

|

Vjerovatnoća da će CMO prihvatiti prijavu |

|

|

Prosječan broj zauzetih kanala je prosječan broj aplikacija koje su u funkciji. To je jednako prosječan broj prijava u CMO (nema čekanja) |

|

|

Prosječno vrijeme boravka aplikacije u sistemu |

5.9. Matematički model zatvorenog višekanalnog QS-a

Do sada smo razmatrali samo takve sisteme čekanja kod kojih intenzitet dolaznog toka zahteva ne zavisi od stanja sistema. U ovom slučaju, izvor zahtjeva je vanjski u odnosu na QS i generiše neograničen tok zahtjeva. Razmotrite sisteme čekanja za koje zavisi od stanja sistema, gde je izvor zahteva interni i generiše ograničen tok zahteva.

Na primjer, održava se mašinski park koji se sastoji od m automobili, posada N mehaničara (m>N), a svaku mašinu može servisirati samo jedan mehaničar.

Ovdje su mašine izvori zahtjeva (zahtjeva za servis), a mehaničari su servisni kanali. Pokvarena mašina nakon servisiranja se koristi za predviđenu svrhu i postaje potencijalni izvor servisnih zahtjeva. Očigledno, intenzitet zavisi od toga koliko mašina trenutno radi i koliko mašina se servisira ili stoji u redu čekajući servis. U modelu koji se razmatra, kapacitet izvora zahtjeva treba smatrati ograničenim. Dolazni tok zahtjeva dolazi od ograničenog broja mašina u radu, koje se u nasumično vrijeme pokvare i zahtijevaju održavanje. Zahtjev koji uđe u sistem u trenutku kada je barem jedan kanal slobodan odmah se šalje na servis. Ako zahtjev nađe da su svi kanali zauzeti služeći drugim zahtjevima, onda ne napušta sistem, već se postavlja u red čekanja i čeka dok se jedan od kanala ne oslobodi. Tako se u zatvorenom sistemu čekanja formira ulazni tok zahtjeva iz odlaznog.

Procesi smrti i reprodukcije nazivaju se Markovljevi procesi koji imaju označeni grafikon, prikazan na slici 1.8.

Sl.1.8. Označeni graf procesa smrti i reprodukcije

-intenzitet reprodukcije,

-intenzitet reprodukcije,  − intenzitet smrti.

− intenzitet smrti.

Da se pronađe vektor marginalnih vjerovatnoća  sastaviti sistem jednačina:

sastaviti sistem jednačina:

(prema Kolmogorovu), (1.14)

(prema Kolmogorovu), (1.14)

Zamjenom (1.14) u (1.15) dobijamo:

Za sva naredna stanja, jednadžbe će imati isti oblik:

(

( ).

).

Da bismo odredili sve granične vjerovatnoće, koristimo uslov:  . Za ovo izražavamo

. Za ovo izražavamo  preko

preko  :

:

. (1.16)

. (1.16)

Uvodimo notaciju  , tada će (1.14) i (1.16) biti zapisane u obliku:.

, tada će (1.14) i (1.16) biti zapisane u obliku:.

Sve preostale vjerovatnoće su izražene u terminima  :

:

.

.

Kao rezultat, dobijamo izraz za  :

:

.

.

Nakon definisanja  , možemo sve izračunati

, možemo sve izračunati  .

.

Primjer analize procesa smrti i reprodukcije.

Neka proces smrti i reprodukcije bude dat:

Izračunavanje graničnih vjerovatnoća:

;

;

;

;

;

;

Pitanja i zadaci

1. Odredite granične vjerovatnoće stanja u Markovljevom lancu opisanih sljedećom matricom vjerovatnoća tranzicije. U početnom trenutku sistem je u prvom stanju

2. Upravljani objekt ima 4 moguća stanja. Svakih sat vremena, informacije se uklanjaju i objekt se prenosi iz jednog stanja u drugo u skladu sa sljedećom matricom vjerojatnosti prijelaza:

Naći vjerovatnoće da se objekt nađe u svakom od stanja nakon drugog sata, ako je u početnom trenutku bio u stanju S 3.

3. Na osnovu datih koeficijenata Kolmogorovljevog sistema jednačina, sastaviti označeni graf stanja. Odrediti koeficijente A, B, C, D u jednadžbama :

A P1 + 4 P2 + 5 P3 = 0

B P2 + 4 P1 + 2 P4 = 0

C P3 + 2 P2 + 6 P1 = 0

D P4 + 7 P1 + 2 P3 = 0.

4. Fizički sistem ima 4 stanja. Označeni grafikon stanja je prikazan ispod.

Odrediti granične vjerovatnoće stanja sistema.

1.4. poisson smo

U Poisson QS, ulazni tok zahtjeva je Poisson, tj.  , a vrijeme servisa je raspoređeno prema eksponencijalnom zakonu

, a vrijeme servisa je raspoređeno prema eksponencijalnom zakonu  .

.

1.4.1. Jednokanalni Poisson smos

QS bez reda (N=0).

Koristimo teoriju smrti i procesa reprodukcije da odredimo vjerovatnoće  (Sl. 1.9).

(Sl. 1.9).

![]()

;

;

.

.

Vjerovatnoća odbijanja zahtjeva za uslugu je jednaka  :

:

.

.

Prosječan broj aplikacija u sistemu je:

.

(1.17)

.

(1.17)

Prosječno vrijeme boravka u QS-u jednako je prosječnom vremenu službe:

;

(1.18)

;

(1.18)

pošto nema reda u QS-u, onda

Efektivni tok aplikacija određen je formulom:

.

.

QS sa ograničenim redom čekanja

Označeni graf ove klase QS-a je prikazan na sl. 1.10.

Konačno stanje u sistemu je određeno maksimalnim brojem mjesta u redu plus 1 servisni kanal. Uvodimo notaciju  . Sistem jednačina za pronalaženje graničnih vjerovatnoća

. Sistem jednačina za pronalaženje graničnih vjerovatnoća  izgleda kao:

izgleda kao:

(1.19)

(1.19)

S obzirom na to  , dobijamo jednačinu za određivanje

, dobijamo jednačinu za određivanje  :

:

,

,

odakle dolazimo  , gdje

, gdje  –bilo koje, tj. na stavu

–bilo koje, tj. na stavu  nisu nametnuta ograničenja.

nisu nametnuta ograničenja.

Vjerovatnoće  .

.

Odredimo prosječan broj aplikacija u QS-u:

.(1.20)

.(1.20)

Označiti sa  , onda

, onda

(1.21)

(1.21)

Zamjenom (1.20) u (1.21) dobivamo:

.

(1.22)

.

(1.22)

Imajte na umu da je vjerovatnoća kvara jednaka vjerovatnoći posljednjeg stanja u označenom grafikonu:

;

;

.

.

Koristeći Male formule (1.1 - 1.3), dobijamo:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Razmotrimo poseban slučaj kada  ,

one.

,

one.  . U ovom slučaju:

. U ovom slučaju:

;

;

.

.

Glavne karakteristike QS-a određene su sljedećim formulama:

CMO sa neograničenim redom čekanja.

Pošto je QS bez kvarova, onda  , ali

, ali  .

.

Da bismo dobili formule za izračunavanje karakteristika QS-a, koristimo formule za QS sa ograničenim redom čekanja.

.

(1.26)

.

(1.26)

Da bi ograničenje postojalo, uslov mora biti zadovoljen  , što znači da intenzitet usluge mora biti veći od intenziteta toka zahtjeva, inače će red neograničeno rasti.

, što znači da intenzitet usluge mora biti veći od intenziteta toka zahtjeva, inače će red neograničeno rasti.

Imajte na umu da u QS-u sa beskonačnim redom čekanja

.

(1.27)

.

(1.27)

Limit (1.26) je:  , i onda

, i onda

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Razmotrimo pitanje funkcije distribucije vremena boravka u jednokanalnom QS-u sa beskonačnim redom u okviru discipline reda FIFO.

IN  vrijeme boravka u SMO, kada jeste n zahtjeva (sistem je u stanju S n, jednako je zbiru vremena servisiranja n aplikacije. Budući da je vrijeme usluge raspoređeno prema eksponencijalnom zakonu, gustina funkcije distribucije uslovne vjerovatnoće vremena boravka u QS-u kada je n aplikacije, definirana je na isti način kao i Erlang distribucija n

redosled (videti odeljak 1.2.2)

vrijeme boravka u SMO, kada jeste n zahtjeva (sistem je u stanju S n, jednako je zbiru vremena servisiranja n aplikacije. Budući da je vrijeme usluge raspoređeno prema eksponencijalnom zakonu, gustina funkcije distribucije uslovne vjerovatnoće vremena boravka u QS-u kada je n aplikacije, definirana je na isti način kao i Erlang distribucija n

redosled (videti odeljak 1.2.2)

Željena gustina funkcije distribucije određena je izrazom:

Uzimajući u obzir (1.19) i (1.27),  biće napisan u obliku:

biće napisan u obliku:

Vidimo to  − eksponencijalna distribucija sa matematičkim očekivanjem

− eksponencijalna distribucija sa matematičkim očekivanjem  , što se poklapa sa (1.28).

, što se poklapa sa (1.28).

Iz onoga što  − eksponencijalna distribucija, slijedi važan zaključak: izlazni tok zahtjeva u jednokanalnom QS-u sa beskonačnim redom je Poissonov tok.

− eksponencijalna distribucija, slijedi važan zaključak: izlazni tok zahtjeva u jednokanalnom QS-u sa beskonačnim redom je Poissonov tok.

Ovdje proučavamo određenu shemu Markovljevih procesa s kontinuiranim vremenom, nazvanu procesom smrti i reprodukcije, koja igra osnovnu ulogu u teoriji čekanja.

Definicija 11.1. Markovljev proces sa konačnim brojem stanja u sistemu S, zove proces smrti i reprodukcije ako graf njegovih stanja ima strukturu prikazanu na sl. 11.1.

Karakteristična karakteristika ovog grafa je da svako od stanja s 2 ,..., s k ,..., s n l povezana je strelicama prijelaza u oba smjera sa svakim susjednim stanjem lijevo i desno, a prvim i zadnjim stanjem Sj i s n povezani su strelicama u oba smjera sa samo jednim od svojih susjednih stanja: odnosno sa s2 I s n _ v Dakle, sistem S, u kojoj se odvija proces smrti i reprodukcije, može direktno preći iz bilo koje svoje države u samo jednu od susjednih država. U ovom slučaju, pod "reprodukcijom" podrazumijevamo proces duž strelica slijeva na desno, a pod "smrtom" - proces duž strelica s desna na lijevo.

Naziv "proces smrti i reprodukcije" potiče od matematičkog modeliranja bioloških problema o veličini populacija, širenju epidemija itd.

Razmotrite proces smrti i reprodukcije sa kontinuiranim vremenom i sa označenim grafikonom stanja na Sl. 11.2.

Matrica gustina vjerovatnoće za prelaze u procesu smrti i reprodukcije prikazana je u tabeli (str. 124).

Za vjerovatnoće stanja /?,(/), p 2 (t), ..., p k (t), -, P P _ ( (/), P n (t) moguće je, prema jednom od dva pravila data u § 4, sastaviti sistem Kolmogorovljevih diferencijalnih jednačina, koji će za ovaj slučaj imati oblik (11.1):

Ako je Markovljev proces homogen (tj. Poissonovi tokovi su stacionarni), tada su gustoće vjerovatnoće prijelaza (intenziteta protoka) Hu u sistemu (11.1) ne zavise od vremena t; inače Hu su neke funkcije vremena: Xy = Xy(t).

Sistem (11.1) je riješen sa početnom raspodjelom vjerovatnoće /7j(0), ..., r p ( 0) koji zadovoljava uslov normalizacije /?j(0) + ... + /> n (0) = 1. Rješenje sistema (11.1) također mora zadovoljiti uvjet normalizacije p x (t)+... + p n (t) = 1 u bilo kojem trenutku t.

Iz grafa stanja homogenog procesa smrti i reprodukcije (vidi sliku 11.1), direktno se vidi ergodičnost sistema S. Stoga, prema teoremi 10.1, Markovljevo svojstvo procesa implicira postojanje vjerovatnoće konačnog stanja p v ..., r p.

Teorema 11.1. Konačne vjerovatnoće p v ..., p p procesa smrti i reprodukcije s kontinuiranim vremenom može se izračunati prema sljedećim formulama:

dokaz: Prema jednom od tri pravila data u § 10, sastavljamo sistem linearnih algebarske jednačine:

(uporedi sa sistemom diferencijalnih jednadžbi (11.1)).

Matrica koeficijenata sistema (11.4) imat će sljedeći oblik:

Da bismo pojednostavili oblik ove matrice, provodimo sljedeće elementarne transformacije njegovi redovi: dodajte 1. red u 2.; dodajte rezultirajući 2. red u 3., i tako dalje; primljeno (P- 1)-ti red će biti dodan P-th line. Kao rezultat, dobijamo matricu, posljednju (P- z) čiji je niz nula, pa se stoga može odbaciti.

Dakle, granične vjerovatnoće stanja p v ..., r p zadovoljavaju sistem linearnih algebarskih jednadžbi koji odgovaraju matrici (11.5):

i stanje normalizacije

Iz 1. jednačine sistema (11.6), uzimajući u obzir (11.3), s k=2:

Iz 2. jednačine sistema (11.6), uzimajući u obzir (11.8) i (11.3), sa k= 3: Iz 3. jednačine sistema (11.6), uzimajući u obzir (11.9) i (11.3) sa k = 4:

itd,

itd,

Time smo dokazali valjanost formule u drugom redu (11.2). Da bismo dokazali formulu u prvom redu (11.2), zamjenjujemo (11.8), (11.9), (11.10) u uvjet normalizacije (11.7):

odakle dobijamo traženu jednakost

Desna strana formule (11.3) je strukturirana na sljedeći način: brojilac sadrži proizvod gustoća vjerovatnoće prijelaza A,..,

počevši od A 12 12 i završavajući X k _ ( k, gdje je drugi indeks to multiplikator X k _ x k

odgovara indeksu a k, gdje je prvi indeks svakog faktora A .j počevši od drugog And 23 poklapa se sa drugim indeksom prethodnog množitelja; u nazivniku je umnožak faktora dobijenih iz proizvoda u brojniku, ako u potonjem svaki faktor ima X.. swap indeksi: . G

U smislu matrice gustine vjerovatnoće prijelaza A, desna strana formule (11.3) je omjer proizvoda elemenata naddijagonale i proizvoda subdijagonalne kvadratna matrica to reda, sastavljenog od prvog to linije i prvi to kolone matrice A.

U smislu označenog grafa stanja sistema S(vidi sliku 11.2) desna strana formule (11.3) je razlomak, čiji je brojilac proizvod svih gustoća vjerovatnoće prijelaza duž strelica slijeva nadesno, počevši od prve pa do kraja to th stanje, a nazivnik je proizvod svih gustoća vjerovatnoće obrnutih prijelaza duž strelica s desna na lijevo od stanja

S k TO STATE S J.

U formulama (11.2) sve konačne vjerovatnoće p v ..., r p izraženo u terminima konačne vjerovatnoće RU Prilikom rješavanja sistema (11.6) bilo bi ih moguće izraziti u terminima bilo koje druge granične vjerovatnoće.

Često numerisanje stanja sistema S ne počni od jedan, već od nule: s Q , s v ..., s n . U ovom slučaju, formule (11.2) i (11.3) imaju oblik, redom:

Primjer 11.1. Podaci dobijeni tokom istraživanja tržišta hartija od vrijednosti pokazali su da se tržišna cijena jedne dionice određenog akcionarskog društva može kretati od 1000 do 2000 rubalja. inkluzivno. Smatra se sistemom S jedne takve akcije, zanimaće nas sledećih pet njenih stanja, koje karakteriše tržišna cena akcije:

Sj - od 1000 do 1200 rubalja; s2- od 1200 do 1400 rubalja;

- 5 3 - od 1400 do 1600 rubalja; s4- od 1600 do 1800 rubalja;

- 5 5 - od 1800 do 2000 rubalja. inkluzivno.

Primećuje se da tržišna cena u budućnosti zavisi uglavnom od njene cene u trenutnom trenutku. Zbog nasumičnih utjecaja tržišta, promjena tržišne cijene dionice može se dogoditi u bilo kojem nasumičnom trenutku, dok apsolutna promjena cijene ne prelazi 200 rubalja. Sistemske tranzicije S iz jednog stanja u drugo se dešavaju sa sljedećim gustoćama vjerovatnoće prijelaza, koje se zanemarljivo malo mijenjaju tokom vremena:

Potrebno je predvidjeti tržišnu cijenu dionice u budućnosti. Isplati li se kupiti dionice po cijeni od 1700 rubalja?

Od sistema S može biti samo u jednom od označenih pet stanja, tada je proces koji se odvija u sistemu 5 diskretan.

Budući da cijena dionice u budućnosti značajno zavisi od njene cijene u sadašnjosti, ovaj proces se može smatrati Markovljevim procesom.

Zbog činjenice da se promjena cijene dionice može desiti u bilo kojem nasumičnom trenutku, proces u sistemu S je kontinuirani vremenski proces.

Budući da apsolutna promjena cijene dionice ne prelazi 200 rubalja, to znači da sistem S može ići samo u susjednu državu, tj. skokovi ne mogu biti.

Konačno, budući da se gustine vjerovatnoće prijelaza mogu smatrati konstantnim, proces je homogen.

Dakle u sistemu S odvija se homogeni Markovljev diskretni proces sa kontinuiranim vremenom.

Na osnovu ove matrice A, konstruišemo označeni graf stanja:

Ovaj grafikon pokazuje (to se može vidjeti i iz matrice L) da je ovaj proces proces smrti i reprodukcije. Konačne vjerovatnoće p v p v p v p v p 5 postoje. Nađimo ih po formuli (11.2) sa « = 5. Da bismo to uradili, prvo, koristeći formulu (11.3), izračunavamo brojeve a 2, a 3, a 4, a 5.

Zatim po formuli u prvom redu (11.2)

Prema formulama u drugom redu (11.2):

Dakle, najvjerovatnije (p 3 = 16/39 > p str/=1,2,4, 5) sistem Sće biti u stanju s3 53 , tj. cijena dionice će biti u rasponu od 1400 do 1600 rubalja. Dakle, kupovina ovih dionica po cijeni od 1700 rubalja. ne isplati se. ?

SAŽETAK

- Proces smrti i reprodukcije se definiše kao markovski homogeni proces sa kontinuiranim vremenom koji se odvija u sistemu S, graf konačnog broja stanja čija je struktura prikazana na sl. 11.1.

- Za proces smrti i reprodukcije postoje konačne vjerovatnoće koje se mogu naći iz formula (11.2) ili (11.1).

KLJUČNE RIJEČI I IZRAZI

Markovljev proces sa konačnim brojem stanja; proces smrti i reprodukcije; proces smrti i reprodukcije sa kontinuiranim vremenom; konačne vjerovatnoće stanja sistema u kojem se odvija proces smrti i reprodukcije; glavna dijagonala matrice; matrix overdiagonal; matrična subdijagonalna.

PITANJA ZA SAMOPROVERU

- 1. Definirajte proces smrti i reprodukcije.

- 2. Koja je karakteristična karakteristika strukture grafa stanja sistema u kojem se odvija proces smrti i reprodukcije?

- 3. Kakav je oblik matrice gustine tranzicije vjerovatnoće za proces smrti i reprodukcije?

- 4. Koje formule se mogu koristiti za izračunavanje konačnih vjerovatnoća za proces smrti i reprodukcije?

ZADACI U § 11

11.1. Odgovorite na pitanja u primjeru 11.1 ako je matrica gustine vjerovatnoće prijelaza

ODGOVORI NA ZADATAK § 11