Egy feliratozott állapotgráf birtokában felírhatjuk a Kolmogorov-egyenleteket az állapotvalószínűségekre, valamint felírhatunk és megoldhatunk algebrai egyenleteket a végső valószínűségekre. Egyes esetekben lehetséges az utolsó egyenleteket előre, szó szerinti formában megoldani. Ez különösen akkor tehető meg, ha a rendszer állapotgráfja az úgynevezett "halál és szaporodási séma".

A halál és szaporodás sémájának állapotgráfja a 19.1. ábrán látható formában van.

l01 l12 l23 lk-1,k lk,k-1 ln-1,n

l10 l21 l32 lk,k-1 lk+1,k ln,n-1

19.1. ábra

Ennek a grafikonnak az a sajátossága, hogy a rendszer összes állapota egy láncba húzható, amelyben a középső állapotok mindegyike (S1, S2, ..., Sn-1) egy előre és egy hátra nyíllal kapcsolódik egymáshoz a szomszédos állapotok - jobb és bal , a szélső állapotoknak (S0, Sn) pedig csak egy szomszédos állapota van. A „halál és szaporodás sémája” kifejezés biológiai problémákból ered, ahol a populáció méretének változását egy ilyen séma írja le.

A halál és a szaporodás sémája nagyon gyakran találkozik a gyakorlat különböző problémáiban, különösen a sorban állás elméletében. Keressük meg az állapotok végső valószínűségét.

Tegyük fel, hogy az összes eseményfolyam, amely a rendszert a gráf nyilai mentén lefordítja, a legegyszerűbb.

A 19.1. ábra gráfja segítségével algebrai egyenleteket írunk és oldunk meg a végső állapotvalószínűségekre.

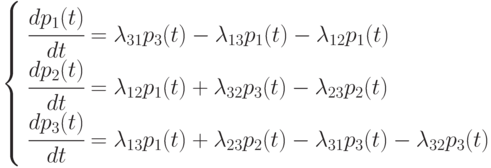

Az első S0 állapothoz:

01p0=10p1. (19,1)

A második S1 állapothoz:

( 12 + 10)p1 = 01p0 + 21P2.

A (19.1) miatt az utolsó egyenlőség a formára redukálódik

23P2 = 32p3

k-1,kpk-1=k,k-1pk,

ahol k minden értéket felvesz 0-tól n-ig. Így a p0, p1,..., pn végső valószínűségek kielégítik az egyenleteket

…………………. (19.2)

k-1,kpk-1=k,k-1pk

………………….

n-1,npn-1=n,n-1pn

emellett figyelembe kell vennünk a normalizálási feltételt is

p 0 +p1+p2+ ... +pn =1. (19.3)

Oldjuk meg ezt az egyenletrendszert. Az első (19.2) egyenletből p1-t p0-val fejezzük ki:

p 1 = (01/10)p0. (19.4)

A másodikból, figyelembe véve (19.4), a következőket kapjuk:

p 2=(12/21)p1=(1201)/(2110)p0; (19.5)

a harmadiktól, figyelembe véve (19.5),

p3=(231201)/(322110)p0 (19,6)

és általában bármely k esetén (1-től n-ig):

pk=(k-1,k... 1201)/(k,k-1... 2110)p0 (19,7)

Figyeljünk a (19.7) képletre. A számláló a balról jobbra (az elejétől az adott Sk, állapotig) mutató nyilak összes intenzitásának szorzatát tartalmazza, a nevező pedig a jobbról balra mutató nyilak összes intenzitásának szorzatát (a kezdődően Sk).

Így a p0, p1, ..., pn állapotok minden valószínűsége az egyiken (p0) keresztül fejeződik ki. Helyettesítsük be ezeket a kifejezéseket a normalizálási feltételbe (19.3). A p0 zárójelben kapjuk:

így megkapjuk a p0 kifejezést:

Az összes többi valószínűséget p0-val fejezzük ki (lásd a (19.4) - (19.7) képleteket). A p0-nál lévő együtthatók mindegyikében a sorozat egymást követő tagjai a (19.8) képlet egysége után. Tehát a p0 kiszámításával már megtaláltuk ezeket az együtthatókat.

A kapott képleteket a sorelmélet legegyszerűbb problémáinak megoldására használjuk fel.

olyan rendszerek osztálya, amelyek véletlenszerű időpontokban változtatják állapotukat. Az előző esethez hasonlóan ezek a rendszerek is diszkrét állapotú folyamatot vesznek figyelembeAhhoz, hogy a rendszer állapotának valószínűségét bármely időpillanatban meghatározzuk, szükséges a folyamatos idejű Markov-folyamatok matematikai modelljei (folyamatos Markov-folyamatok).

A rendszerek állapotának folyamatos Markov-folyamatokkal történő modellezésekor már nem használhatunk átmeneti valószínűségeket, mivel annak a valószínűsége, hogy egy rendszer az idő pillanatában pontosan "ugrál" egyik állapotból a másikba, nullával egyenlő (mint bármely egyed valószínűsége). folytonos valószínűségi változó értéke).

Ezért ahelyett átmeneti valószínűségek figyelembe vették átmeneti valószínűségi sűrűség :

hol van annak a valószínűsége, hogy az időpillanatban állapotban lévő rendszer időben átáll az állapotba.

Egészen másodrendű végtelen kicsikig a fenti képletből ábrázolhatjuk:

Folyamatos Markov-folyamatot nevezünk homogén, ha a sűrűség átmeneti valószínűségek nem függnek az időtől (az intervallum kezdetének pillanatától). Ellenkező esetben folyamatos Markov-folyamatot nevezünk heterogén.

A szimuláció célja, mint a diszkrét folyamatok esetében, a rendszer állapotainak valószínűségének meghatározása. Ezeket a valószínűségeket a rendszer integrálásával találjuk meg differenciál egyenletek Kolmogorov.

Fogalmazzuk meg a folyamatos Markov-folyamatok sémájának megfelelő modellezési technikát.

Példa 2.2. Állítson össze egy Kolmogorov-differenciálegyenlet-rendszert a rendszer állapotainak valószínűségeinek meghatározására, melynek feliratozott állapotgráfja a 1. ábrán látható. 2.3.

Rizs. 2.3.

Döntés

Magától értetődően, .

Ezért az első három egyenlet bármelyike kizárható lineárisan függőként.

A Kolmogorov-egyenletek megoldásához be kell állítani kezdeti feltételek. A vizsgált 2.2-es példában a következő kezdeti feltételeket állíthatja be: , .

A folyamatos idejű homogén Markov-folyamat úgy értelmezhető, mint egy bizonyos eseményfolyam hatására bekövetkező állapotváltozás folyamata. Ez a sűrűség átmeneti valószínűségekértelmezhető a rendszert az -edik állapotból az -e állapotba átvivő események áramlásának intenzitásaként. Ilyen eseményfolyamok a berendezés meghibásodása, telefonközponti hívások, szülés stb.

Az összetett objektumok tanulmányozása során mindig az érdekli az embert: lehetséges-e steady state (stacionárius) rezsim a vizsgált rendszerben? Vagyis hogyan viselkedik a rendszer mikor? Vannak-e korlátok ![]() ? Általában ezek a határértékek érdeklik a kutatót.

? Általában ezek a határértékek érdeklik a kutatót.

Válasz neki ez a kérdés megadja Markov tételét.

Ha egy homogén diszkrét Markov-folyamatnál véges vagy megszámlálható számú állapottal, akkor minden határérték létezik, és ezek értékei nem függenek a rendszer választott kezdeti állapotától.

Folyamatosra alkalmazva Markov folyamatok Markov tételét a következőképpen értelmezzük: ha a folyamat homogén, és minden állapotból lehetséges az átmenet véges időn belül bármely másik állapotba, és az állapotok száma megszámlálható vagy véges, akkor léteznek határértékek és értékeik nem függ a választott kezdeti állapottól.

A modell jellemzője a közvetlen és Visszacsatolás minden szomszédos állammal minden átlagos állam esetében; az első és az utolsó (extrém) állapot csak egy "szomszédhoz" kapcsolódik (a következő, illetve az előző állapothoz).

A modell neve - "halál és szaporodás" - ahhoz az elképzeléshez kapcsolódik, hogy a jobb oldali nyilak az állapotszám növekedésével ("születés") kapcsolatos állapotokba való átmenetet jelentik, a balra mutató nyilak pedig az államok számának csökkenése ("halál").

Nyilvánvaló, hogy ebben a folyamatban stacionárius állapot áll fenn. Nem kell felírni a Kolmogorov-egyenleteket, mivel a szerkezet szabályos, szükséges képletek kézikönyvekben, valamint az ajánlott irodalomban szerepelnek.

Rizs. 2.6.

meghibásodási arányok;

A helyreállítási folyamatok intenzitása.

Legyen az egyes számítógépek átlagos üzemideje , és egy számítógép átlagos helyreállítási ideje ![]() .

.

Azután hibázási ráta egy számítógép egyenlő lesz  és egy számítógép helyreállításának intenzitása -

és egy számítógép helyreállításának intenzitása -  .

.

Mindkét számítógép állapotában fut, ezért:

Egy számítógép fut, ami azt jelenti:

Az egyik számítógép visszaállítása folyamatban lévő állapotban, majd:

Mindkét számítógép visszaállt a következő állapotba:

Függőségeket használunk (2.2). Annak az állapotnak a valószínűsége, amikor mindkét gép egészséges:

A második állapot valószínűsége (egy számítógép fut):

és ugyanúgy számítják ki. Bár megtalálod így:

Példa 2.4. Az egyesülési zónában ellenséges adók működnek. A honvédségi kémelhárító hírközlő osztálya rádiókibocsátásuk alapján kutat adók után. Minden operátor, miután megtalálta az ellenség adóját, figyeli annak frekvenciáját, miközben nem vesz részt új keresésben. A követési folyamat során előfordulhat, hogy a frekvencia elveszik, ezután a kezelő újra keres.

Készítsen matematikai modellt a kezelőegység-szolgáltatás hatékonyságának meghatározására. A hatékonyság az észlelt adók átlagos száma egy adott időtartam alatt.

Döntés

Feltételezzük, hogy operátoraink és ellenséges rádiósaink magasan képzettek és jól képzettek. Ezért feltételezhető, hogy az ellenséges adófrekvenciák és a követési veszteségek észlelési aránya állandó. A frekvenciaérzékelés és -vesztés csak attól függ, hogy hány adó van jelenleg DF-ben, és nem attól, hogy a DF mikor történt. Ezért a frekvenciakövető észlelési és veszteségi folyamat folyamatos homogén Markov-folyamatnak tekinthető.

Ennek az iránykereső rendszernek a vizsgált tulajdonsága az operátorok leterheltsége, ami nyilvánvalóan egybeesik a detektált frekvenciák számával.

Bemutatjuk a jelölést:

Üzemeltetők száma;

Feltételezzük, hogy az ellenséges adók száma;

A nyomkövető operátorok átlagos száma ;

DF adók átlagos száma;

Az ellenséges adó iránykeresésének intenzitása egy operátor által;

A nyomon követési veszteségek áramlásának intenzitása a kezelő által;

A DF adók jelenlegi száma ![]() .

.

Az iránykereső rendszerben a következő állapotok lehetségesek:

Nincsenek irányadó adók, a keresést operátorok végzik, az állapot valószínűsége ;

QS állapotok (összesen N+1 állapot):

S0 - minden csatorna ingyenes,

S1 - pontosan egy csatorna foglalt, a többi szabad,

Sk - pontosan k csatorna foglalt, a többi ingyenes,

SN – mind az N csatorna foglalt.

k a követelmények száma a rendszerben,

N számú eszköz (csatorna),

l a követelmények fogadásának intenzitása a rendszerben (követelmények száma időegységenként),

m - szolgáltatás intenzitása (szolgáltatási ráta - az időegység alatt kiszolgált kérések száma).

Amikor lehetséges a következő képletekkel számolni:

Annak valószínűsége, hogy a rendszerben k követelmény van

(4.1)

(4.1)

Rendszerleállás valószínűsége

(4.2)

(4.2)

5.6. A QS matematikai modellje hibák nélkül (várakozással)

Vegyünk egy nyílt hurkú QS-t hibák nélkül. Nekünk van N-csatornák, amelyre a kérések l intenzitással érkeznek, m az egy csatorna szolgáltatásának intenzitása.

A rendszer állapota:

S0 - a rendszer tétlen,

S1 – foglalt 1 csatorna,

S2 – foglalt 2 csatorna,

SN – mind az N csatorna foglalt,

SN+1 - minden csatorna foglalt, és egy kérés van a sorban stb.

|

Jellegzetes | Képlet |

|

A terhelés mutatója (tényezője) egy csatornánként (rendszer áteresztőképessége). Ha ψ<1, то система справляется и очередь конечная. Поэтому остальные характристики имеют смысл только при ψ<1. | ||

|

||

Állami valószínűségek |

|

|

Meghibásodás valószínűsége | ||

|

||

|

||

|

||

Átlagos szolgáltatási idő kérésenként | ||

5.7. Matematikai modell várakozással és a sor hosszának korlátozásával

Vegyünk egy nyílt hurkú QS-t veszteségekkel abban az esetben, ha a sorban lévő összes csatorna és hely foglalt. Nekünk van N-csatornák, amelyen intenzitással lérkeznek a kérések m- a szolgáltatás intenzitása egy csatornán, m– korlátozza a helyek számát a sorban.

A rendszer állapota:

S0 - a rendszer tétlen,

S1 – foglalt 1 csatorna,

S2 – foglalt 2 csatorna,

SN – mind az N csatorna foglalt,

SN+1 – minden csatorna foglalt, és egy kérés van a sorban

SN+m - minden csatorna foglalt és a sorban mind az m helye foglalt, a kérés elutasítva

A várakozással és a várakozási sor hosszának korlátozásával rendelkező nyitott QS állapotgráfja:

|

Mivel a bejövő áramlás végtelen, a bejövő áramlás intenzitása állandó.

A halál és szaporodási modell szerint:

Jellegzetes | Képlet |

|

QS terhelésjelző (tényező) (forgalom) | ||

A terhelés mutatója (tényezője) egy csatornánként (rendszer áteresztőképessége). | ||

Annak valószínűsége, hogy minden csatorna szabad (a teljes rendszer tétlenségének valószínűsége) |

|

|

Állami valószínűségek |

|

|

Meghibásodás valószínűsége |

|

|

Annak valószínűsége, hogy a KPSZ elfogad egy kérelmet |

|

|

A foglalt csatornák átlagos száma – a szolgáltatás alatt álló alkalmazások átlagos száma |

|

|

A sorban lévő alkalmazások átlagos száma |

|

|

Alkalmazások átlagos száma a QS-ben (mind sorban, mind szolgáltatás alatt) |

|

|

Átlagos várakozási idő a sorban lévő alkalmazásra | ||

Átlagos szolgáltatási idő egy kérésnél, az összes kiszolgált és elutasított kérésre vonatkoztatva | ||

Egy alkalmazás átlagos tartózkodási ideje a rendszerben |

5.8. Egy QS matematikai modellje hibákkal és végtelen követelményforrással

Nekünk van N-csatornák, amelyeken a legegyszerűbb bejövő folyam intenzitásával l bejönnek az igények. A folytonos valószínűségi változó egy kérés kiszolgálási ideje egy csatornán, exponenciális törvény szerint elosztva a paraméterrel. m. m az egy csatorna szolgáltatásának intenzitása. A rendszerben nem lehet sor: ha minden csatorna foglalt, a kérést elutasítja.

Egyik vagy másik szolgáltatási csatorna működési módja nem befolyásolja a rendszer többi szolgáltatási csatornájának működési módját, és az egyes csatornák szolgáltatási eljárásának időtartama egy exponenciális eloszlási törvény hatálya alá tartozó valószínűségi változó. Az n párhuzamosan kapcsolt szolgáltatási csatorna használatának végső célja, hogy n ügyfél egyidejű kiszolgálásával növeljük (az egycsatornás rendszerhez képest) a kérések kiszolgálási sebességét. A meghibásodásokkal rendelkező többcsatornás sorbanállási rendszer állapotgráfja az ábrán látható formában van.

A rendszer állapota:

S0 - a rendszer tétlen,

S1 - 1 csatorna foglalt, a többi szabad

S2 - 2 csatorna foglalt, a többi szabad

SN - mind az N csatorna foglalt, amikor egy kérés érkezik, azt elutasítják

Állapotgrafikon nyitott QS-hez hiba nélkül:

|

Mivel a bejövő áramlás végtelen, az intenzitások állandóak.

A halál és szaporodási modell szerint:

Jellegzetes | Képlet |

|

QS terhelésjelző (tényező) (forgalom) | ||

Annak valószínűsége, hogy minden csatorna szabad (a teljes rendszer tétlenségének valószínűsége) |

|

|

Állami valószínűségek |

|

|

Meghibásodás valószínűsége |

|

|

Annak valószínűsége, hogy a KPSZ elfogad egy kérelmet |

|

|

A foglalt csatornák átlagos száma a szolgáltatás alatt lévő kérések átlagos száma. Ez egyenlő a kérelmek átlagos száma a KPSZ-ben (nincs sor) |

|

|

Egy alkalmazás átlagos tartózkodási ideje a rendszerben |

5.9. Zárt többcsatornás QS matematikai modellje

Eddig csak olyan sorba állító rendszereket vettünk figyelembe, amelyeknél a bejövő kérések intenzitása nem függ a rendszer állapotától. Ebben az esetben a követelések forrása a QS-en kívül van, és korlátlan számú követelést generál. Fontolja meg a rendszerek sorba állítását, amelyek a rendszer állapotától függenek, ahol a követelmények forrása belső, és korlátozott számú kérelmet generál.

Például egy gépparkot tartanak karban, amely a m autók, személyzet N szerelők (m>N), és minden gépet csak egy szerelő szervizelhet.

Itt a gépek a követelmények forrásai (szerviz kérések), a mechanika pedig a szolgáltatási csatornák. A szervizelés után meghibásodott gépet rendeltetésszerűen használják, és a szervizigények potenciális forrásává válik. Nyilván az intenzitás attól függ, hogy hány gép van éppen üzemben, és hány gép van szervizelve vagy sorban állva szervizre. A vizsgált modellben a követelményforrás kapacitását korlátozottnak kell tekinteni. A beérkező igények korlátozott számú üzemben lévő gépből származnak, amelyek véletlenszerűen meghibásodnak és karbantartást igényelnek. Az a kérés, amely abban a pillanatban érkezik be a rendszerbe, amikor legalább egy csatorna szabad, azonnal szervizelésre kerül. Ha egy követelmény az összes csatornát elfoglaltnak találja más követelmények kiszolgálására, akkor nem hagyja el a rendszert, hanem sorba áll, és megvárja, amíg az egyik csatorna felszabadul. Így egy zárt sorbanállási rendszerben a bejövő igényfolyam a kimenőből alakul ki.

A halálozási és szaporodási folyamatokat Markov-folyamatoknak nevezzük, amelyeknek van egy feliratozott gráfja, az 1.8. ábrán látható.

1.8. A halálozási és szaporodási folyamatok feliratozott grafikonja

- a szaporodás intenzitása,

- a szaporodás intenzitása,  − a halál intenzitása.

− a halál intenzitása.

Megtalálni a határvalószínűségek vektorát  alkoss egyenletrendszert:

alkoss egyenletrendszert:

(Kolmogorov szerint), (1.14)

(Kolmogorov szerint), (1.14)

Az (1.14)-et (1.15) behelyettesítve kapjuk:

Az összes következő állapot esetében az egyenletek azonos formájúak lesznek:

(

( ).

).

Az összes határvalószínűség meghatározásához a következő feltételt használjuk:  . Ehhez kifejezzük

. Ehhez kifejezzük  át

át  :

:

. (1.16)

. (1.16)

Bemutatjuk a jelölést  , akkor (1.14) és (1.16) a következő formában lesz írva:.

, akkor (1.14) és (1.16) a következő formában lesz írva:.

Az összes fennmaradó valószínűséget a következőkkel fejezzük ki  :

:

.

.

Ennek eredményeképpen egy kifejezést kapunk  :

:

.

.

Miután meghatározta  , mindent ki tudjuk számítani

, mindent ki tudjuk számítani  .

.

Példa a halál és a szaporodás folyamatának elemzésére.

Adjuk meg a halál és szaporodás folyamatát:

A határvalószínűség számítása:

;

;

;

;

;

;

Kérdések és feladatok

1. Határozza meg a Markov-lánc állapotainak korlátozó valószínűségét, amelyet az alábbi átmeneti valószínűségi mátrix ír le! A kezdeti pillanatban a rendszer az első állapotban van

2. Egy felügyelt objektumnak 4 lehetséges állapota van. Óránként eltávolítják az információkat, és az objektumot egyik állapotból a másikba helyezik át az alábbi átmeneti valószínűségi mátrixnak megfelelően:

Határozzuk meg annak valószínűségét, hogy a tárgy a második óra után mindegyik állapotba kerül, ha a kezdeti pillanatban S 3 állapotban volt.

3. A Kolmogorov-egyenletrendszer adott együtthatói alapján állítsa össze az állapotok feliratozott gráfját! Határozza meg az egyenletekben szereplő A, B, C, D együtthatókat! :

A P1 + 4 P2 + 5 P3 = 0

B P2 + 4 P1 + 2 P4 = 0

C P3 + 2 P2 + 6 P1 = 0

D P4 + 7 P1 + 2 P3 = 0.

4. A fizikai rendszernek 4 állapota van. A feliratozott állapotgrafikon az alábbiakban látható.

Határozza meg a rendszerállapotok korlátozó valószínűségét!

1.4. poisson smo

A Poisson QS-ben a kérések bemeneti folyama Poisson, azaz.  , és a szolgálati idő az exponenciális törvény szerint oszlik meg

, és a szolgálati idő az exponenciális törvény szerint oszlik meg  .

.

1.4.1. Egycsatornás Poisson smos

QS sor nélkül (N=0).

A valószínűségek meghatározásához a halálelméletet és a szaporodási folyamatokat alkalmazzuk  (1.9. ábra).

(1.9. ábra).

![]()

;

;

.

.

A szolgáltatáskérés visszautasításának valószínűsége egyenlő  :

:

.

.

Az alkalmazások átlagos száma a rendszerben:

.

(1.17)

.

(1.17)

Az átlagos tartózkodási idő a QS-ben megegyezik az átlagos szolgálati idővel:

;

(1.18)

;

(1.18)

mivel a QS-ben nincs sor, akkor

Az alkalmazások hatékony áramlását a következő képlet határozza meg:

.

.

QS korlátozott sorral

A QS ezen osztályának címkézett grafikonja az 1. ábrán látható. 1.10.

A rendszer végső állapotát a sorban lévő helyek maximális száma plusz 1 szolgáltatási csatorna határozza meg. Bemutatjuk a jelölést  . Egyenletrendszer határvalószínűség megállapítására

. Egyenletrendszer határvalószínűség megállapítására  úgy néz ki, mint a:

úgy néz ki, mint a:

(1.19)

(1.19)

Tekintettel arra  , egyenletet kapunk a meghatározására

, egyenletet kapunk a meghatározására  :

:

,

,

honnan érkezünk  , ahol

, ahol  -bármilyen, pl. a hozzáálláson

-bármilyen, pl. a hozzáálláson  nincsenek korlátozások.

nincsenek korlátozások.

Valószínűségek  .

.

Határozzuk meg az alkalmazások átlagos számát a QS-ben:

.(1.20)

.(1.20)

Jelölje  , azután

, azután

(1.21)

(1.21)

Ha behelyettesítjük (1.20) értékét (1.21) értékre, a következőt kapjuk:

.

(1.22)

.

(1.22)

Vegye figyelembe, hogy a meghibásodás valószínűsége megegyezik a címkézett grafikon utolsó állapotának valószínűségével:

;

;

.

.

A Little képleteket (1.1 - 1.3) használva a következőket kapjuk:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Vegyünk egy speciális esetet, amikor  ,

azok.

,

azok.  . Ebben az esetben:

. Ebben az esetben:

;

;

.

.

A QS fő jellemzőit a következő képletek határozzák meg:

CMO korlátlan sorral.

Mivel a QS hibamentes, akkor  , a

, a  .

.

Ahhoz, hogy képleteket kapjunk a QS jellemzőinek kiszámításához, a korlátozott várakozási sorral rendelkező QS képleteit használjuk.

.

(1.26)

.

(1.26)

Ahhoz, hogy egy korlát létezzen, a feltételnek teljesülnie kell  , ami azt jelenti, hogy a szolgáltatás intenzitásának nagyobbnak kell lennie, mint a kérések áramlásának intenzitása, különben a sor korlátlanul fog növekedni.

, ami azt jelenti, hogy a szolgáltatás intenzitásának nagyobbnak kell lennie, mint a kérések áramlásának intenzitása, különben a sor korlátlanul fog növekedni.

Vegye figyelembe, hogy egy végtelen sorral rendelkező QS-ben

.

(1.27)

.

(1.27)

A határ (1,26):  , és akkor

, és akkor

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Tekintsük a tartózkodási idő eloszlási függvényének kérdését egy végtelen sorral rendelkező egycsatornás QS-ben a sor fegyelme alatt. FIFO.

NÁL NÉL  az SMO-ban való tartózkodás ideje, amikor az n kérések (a rendszer állapotban van S n, egyenlő a szolgáltatási idők összegével n alkalmazások. Mivel a szolgálati idő exponenciális törvény szerint oszlik el, a tartózkodási idő feltételes valószínűségének eloszlási függvényének sűrűsége a QS-ben, ha n alkalmazások, ugyanúgy definiálható, mint az Erlang disztribúció n

megrendelés (lásd az 1.2.2. pontot)

az SMO-ban való tartózkodás ideje, amikor az n kérések (a rendszer állapotban van S n, egyenlő a szolgáltatási idők összegével n alkalmazások. Mivel a szolgálati idő exponenciális törvény szerint oszlik el, a tartózkodási idő feltételes valószínűségének eloszlási függvényének sűrűsége a QS-ben, ha n alkalmazások, ugyanúgy definiálható, mint az Erlang disztribúció n

megrendelés (lásd az 1.2.2. pontot)

Az eloszlásfüggvény kívánt sűrűségét a következő kifejezés határozza meg:

Figyelembe véve (1.19) és (1.27),  a következő formában lesz írva:

a következő formában lesz írva:

Ezt látjuk  − exponenciális eloszlás matematikai elvárással

− exponenciális eloszlás matematikai elvárással  , ami egybeesik (1.28).

, ami egybeesik (1.28).

Honnan  − exponenciális eloszlásból egy fontos következtetés következik: egy végtelen sorral rendelkező egycsatornás QS-ben a kérések kimeneti áramlása Poisson-folyam.

− exponenciális eloszlásból egy fontos következtetés következik: egy végtelen sorral rendelkező egycsatornás QS-ben a kérések kimeneti áramlása Poisson-folyam.

Itt a folyamatos idejű Markov-folyamatok egy bizonyos sémáját, a halál és szaporodás folyamatát vizsgáljuk, amely alapvető szerepet játszik a sorbanállás elméletében.

Meghatározás 11.1. Egy Markov-folyamat véges számú állapottal a rendszerben S, folyamatnak nevezzük halál és szaporodás ha az állapotok grafikonja az ábrán látható szerkezettel rendelkezik. 11.1.

Ennek a grafikonnak az a jellemzője, hogy az egyes állapotok s 2 ,..., s k ,..., s n látmenet nyilakkal van összekötve mindkét irányban a bal és jobb oldali szomszédos állapotaival, valamint az első és az utolsó Sj és s n mindkét irányban nyilakkal csak az egyik szomszédos állapotukkal vannak összekötve: ill s2és s n _ vÍgy a rendszer S, amelyben a halál és a szaporodás folyamata végbemegy, bármely állapotából közvetlenül csak az egyik szomszédos állapotába kerülhet át. Ebben az esetben a "reprodukció" alatt a balról jobbra haladó nyilak mentén, a "halálon" pedig a jobbról balra mutató nyilak mentén történő folyamatot értjük.

A „halál és szaporodás folyamata” elnevezés a populációk méretével, a járványok terjedésével stb. kapcsolatos biológiai problémák matematikai modellezésére nyúlik vissza.

Tekintsük a halál és szaporodás folyamatát folytonos idővel és a 2. ábrán látható állapotgrafikonnal. 11.2.

A halálozási és szaporodási folyamatban bekövetkező átmenetek valószínűségi sűrűségének mátrixát a táblázat tartalmazza (124. oldal).

Az állapotvalószínűségre /?,(/), p 2 (t), ..., p k (t), -, P P _ ( (/), P n (t) a 4. §-ban megadott két szabály egyike szerint összeállítható Kolmogorov-differenciálegyenlet-rendszer, amely ebben az esetben a következő formában lesz: (11.1):

Ha a Markov-folyamat homogén (azaz a Poisson-áramlások stacionáriusak), akkor az átmenet valószínűségi sűrűségei (áramlási intenzitásai) HU rendszerben (11.1) nem függnek az időtől t; másképp HU az idő néhány függvénye: Xy = Xy(t).

A (11.1) rendszer a /7j(0), ..., kezdeti valószínűségi eloszlással van megoldva r p ( 0) a normalizálási feltétel kielégítése /?j(0) + ... + /> n (0) = 1. A (11.1) rendszer megoldásának is teljesítenie kell a normalizálási feltételt p x (t)+... + p n (t) = 1 bármikor t.

A homogén elhalálozási és szaporodási folyamat állapotainak grafikonjából (lásd 11.1. ábra) közvetlenül látható a rendszer ergodikitása. S. Ezért a 10.1. Tétel szerint a folyamat Markov-tulajdonsága végső állapotvalószínűségek létezését jelenti. pv ..., r p.

11.1. Tétel. Végső valószínűségek p v ..., A folyamatos idejű halálozási és szaporodási folyamat p p a következő képletekkel számítható ki:

Bizonyíték: A 10. §-ban megadott három szabály egyike szerint lineáris rendszert alkotunk algebrai egyenletek:

(vö. a (11.1) differenciálegyenlet-rendszerrel).

A (11.4) rendszer együtthatómátrixa a következő formában lesz:

Ennek a mátrixnak az egyszerűsítése érdekében a következőket hajtjuk végre elemi átalakulások sorai: adjuk hozzá az 1. sort a 2. sorhoz; a kapott 2. sort adjuk hozzá a 3. sorhoz, és így tovább; kapott (P- 1) sor kerül hozzáadásra P-adik sor. Ennek eredményeként egy mátrixot kapunk, az utolsót (P- z) amelynek karakterlánca nulla, ezért eldobható.

Így az állapotok korlátozó valószínűségei pv ..., r p kielégíti a (11.5) mátrixnak megfelelő lineáris algebrai egyenletrendszert:

és a normalizálási feltétel

A (11.6) rendszer 1. egyenletéből, figyelembe véve (11.3), azzal k=2:

A (11.6) rendszer 2. egyenletéből, figyelembe véve (11.8) és (11.3), k= 3: A (11.6) rendszer 3. egyenletéből, figyelembe véve (11.9) és (11.3) k = 4:

stb,

stb,

Így bebizonyítottuk a képlet érvényességét a második sorban (11.2). A (11.2) első sorában lévő képlet bizonyításához behelyettesítjük (11.8), (11.9), (11.10) a (11.7) normalizálási feltételbe:

ahonnan megkapjuk a szükséges egyenlőséget

A (11.3) képlet jobb oldala a következőképpen épül fel: a számláló az A,.., átmeneti valószínűségi sűrűségek szorzatát tartalmazza.

A 12 12-vel kezdődik és végződik X k _ ( k, hol van a második index nak nek szorzó X k _ x k

megfelel az indexnek a k, ahol az egyes A faktorok első indexe .j a másodiktól kezdve és a 23 egybeesik az előző szorzó második indexével; a nevezőben a számlálóban szereplő szorzatból kapott tényezők szorzata, ha az utóbbiban minden tényezőnek van X.. csere indexek: . G

Az A átmenet valószínűségi sűrűségmátrix szempontjából a (11.3) képlet jobb oldala a túldiagonális elemeinek szorzatának aránya a részátló elemeinek szorzatához négyzetmátrix nak nek rend, amely az elsőből áll nak nek sorok és az első nak nek Az A mátrix oszlopai.

Felcímkézett rendszerállapot-gráf szempontjából S(lásd a 11.2. ábrát) a (11.3) képlet jobb oldala egy tört, amelynek számlálója a balról jobbra mutató nyilak mentén az elsőtől kezdve és a végén bekövetkező átmenetek összes valószínűségi sűrűségének szorzata. nak nekállapot, és a nevező az állapotból a jobbról balra mutató nyilak mentén bekövetkező fordított átmenetek összes valószínűségi sűrűségének szorzata.

S kÁLLÍTANI S J.

A (11.2) képletekben az összes végső valószínűség pv ..., r p végső valószínűséggel fejezzük ki RU A (11.6) rendszer megoldása során lehetőség lenne bármilyen más korlátozó valószínűséggel kifejezni.

Gyakran a rendszerállapotok számozása S ne egyről, hanem nulláról induljon: s Q , s v ..., s n . Ebben az esetben a (11.2) és (11.3) képlet a következőképpen alakul:

Példa 11.1. Az értékpapírpiac vizsgálata során nyert adatok azt mutatták, hogy egy bizonyos részvénytársaság egy részvényének piaci ára 1000 és 2000 rubel között mozoghat. inkluzív. Rendszernek tekinthető S egy ilyen részvényre, annak a következő öt állapotára leszünk kíváncsiak, amelyeket a részvény piaci árfolyama jellemez:

Sj - 1000-1200 rubel; s2- 1200-1400 rubel;

- 5 3 - 1400-1600 rubel; s4- 1600-1800 rubel;

- 5 5 - 1800 és 2000 rubel között. inkluzív.

Megfigyelhető, hogy a piaci ár a jövőben elsősorban a jelenlegi árától függ. Véletlenszerű piaci hatások miatt egy részvény piaci árában bármikor véletlenszerű változás következhet be, miközben az abszolút árfolyamváltozás nem haladja meg a 200 rubelt. Rendszerátmenetek S egyik állapotból a másikba a következő átmeneti valószínűségi sűrűségekkel fordulnak elő, amelyek idővel elhanyagolható mértékben változnak:

Előre kell jelezni egy részvény piaci árát a jövőben. Megéri részvényeket vásárolni 1700 rubel áron?

A rendszer óta S csak a megjelölt öt állapot valamelyikében lehet, akkor az 5. rendszerben lezajló folyamat diszkrét.

Mivel egy részvény ára a jövőben jelentősen függ a jelenkori árfolyamától, ez a folyamat Markov-folyamatnak tekinthető.

Tekintettel arra, hogy a részvényárfolyam változása bármikor véletlenszerűen bekövetkezhet, a folyamat a rendszerben S folyamatos időbeli folyamat.

Mivel a részvényárfolyam abszolút változása nem haladja meg a 200 rubelt, ez azt jelenti, hogy a rendszer S csak a szomszédos államba mehet, i.e. ugrások nem lehetnek.

Végül, mivel az átmenet valószínűségi sűrűsége állandónak tekinthető, a folyamat homogén.

Tehát a rendszerben S homogén Markov diszkrét folyamat megy végbe folyamatos idővel.

Az A mátrix alapján egy címkézett állapotgráfot készítünk:

Ez a grafikon azt mutatja (ez az L mátrixból is látható), hogy ez a folyamat a halál és a szaporodás folyamata. Végső valószínűségek p v p v p v p v p 5 létezik. Keressük meg őket a (11.2) képlettel, ahol « = 5. Ehhez először a (11.3) képlet segítségével kiszámítjuk az a 2, a 3, a 4, a 5 számokat.

Ezután az első sorban lévő képlettel (11.2)

A második sorban (11.2) lévő képletek szerint:

Így nagy valószínűséggel (p 3 = 16/39 > p o/=1,2,4, 5) rendszer Sállapotban lesz s3 53 , azaz A részvények árfolyama 1400 és 1600 rubel közötti tartományban lesz. Ezért ezeket a részvényeket 1700 rubel áron vásárolja meg. Nem éri meg. ?

ÖSSZEFOGLALÁS

- A halál és szaporodás folyamatát Markov homogén folyamatként határozzuk meg, folyamatos idővel, amely a rendszerben megy végbe. S,ábrán látható szerkezetű, véges számú állapot grafikonja. 11.1.

- A halálozási és szaporodási folyamatra a (11.2) vagy a (11.1) képletekből találhatunk végső valószínűségeket.

KULCSSZAVAK ÉS KIFEJEZÉSEK

Markov-folyamat véges számú állapottal; a halál és a szaporodás folyamata; a halál és szaporodás folyamata folyamatos idővel; a rendszer állapotainak végső valószínűségei, amelyekben a halál és a szaporodás folyamata végbemegy; a mátrix főátlója; mátrix túldiagonális; mátrix szubdiagonális.

KÉRDÉSEK AZ ÖNELLENŐRZÉSHEZ

- 1. Határozza meg a halál és a szaporodás folyamatát!

- 2. Mi jellemzi annak a rendszernek az állapotgráf szerkezetét, amelyben a halál és a szaporodás folyamata zajlik?

- 3. Milyen formája van a halálozási és szaporodási folyamat átmeneti valószínűségi sűrűségmátrixának?

- 4. Milyen képletekkel lehet kiszámítani a halálozási és szaporodási folyamat végső valószínűségét?

FELADATOK A 11. §-hoz

11.1. Válaszoljon a 11.1. példa kérdéseire, ha az átmeneti valószínűségi sűrűségmátrix az

VÁLASZOK A FELADATRA 11. §