Belgilangan holat grafigiga ega bo'lgan holda, holat ehtimollari uchun Kolmogorov tenglamalarini yozish, shuningdek, yakuniy ehtimollar uchun algebraik tenglamalarni yozish va echish mumkin. Ayrim hollarda oxirgi tenglamalarni oldindan, harfiy shaklda yechish mumkin. Xususan, agar tizimning davlat grafigi "o'lim va ko'payish sxemasi" deb ataladigan bo'lsa, buni amalga oshirish mumkin.

O'lim va ko'payish sxemasi uchun davlat grafigi 19.1-rasmda ko'rsatilgan shaklga ega.

l01 l12 l23 lk-1,k lk,k-1 ln-1,n

l10 l21 l32 lk,k-1 lk+1,k ln,n-1

19.1-rasm

Ushbu grafikning o'ziga xosligi shundaki, tizimning barcha holatlarini bitta zanjirga chizish mumkin, bunda o'rta holatlarning har biri (S1, S2, ..., Sn-1) har biri bilan oldinga va teskari o'q bilan bog'langan. qo'shni davlatlar - o'ng va chap , va ekstremal davlatlar (S0, Sn) faqat bitta qo'shni davlatga ega. "O'lim va ko'payish sxemasi" atamasi biologik muammolardan kelib chiqadi, bu erda bunday sxema populyatsiya sonining o'zgarishini tavsiflaydi.

O'lim va ko'payish sxemasi amaliyotning turli muammolarida, xususan, navbat nazariyasida juda tez-tez uchraydi. Buning uchun holatlarning yakuniy ehtimollarini topamiz.

Faraz qilaylik, tizimni grafikning strelkalari bo'ylab o'zgartiradigan barcha hodisalar oqimlari eng oddiylari.

19.1-rasmdagi grafikdan foydalanib, yakuniy holat ehtimollari uchun algebraik tenglamalarni yozamiz va yechamiz.

Birinchi S0 holati uchun bizda:

01p0=10p1. (19.1)

Ikkinchi holat S1 uchun:

( 12 + 10)p1 = 01p0 + 21P2.

(19.1) tufayli oxirgi tenglik shaklga tushiriladi

23P2 = 32p3

k-1,kpk-1=k,k-1pk,

Bu erda k 0 dan n gacha bo'lgan barcha qiymatlarni oladi. Shunday qilib, p0, p1,..., pn yakuniy ehtimolliklari tenglamalarni qanoatlantiradi

…………………. (19.2)

k-1,kpk-1=k,k-1pk

………………….

n-1,npn-1=n,n-1pn

bundan tashqari, biz normalizatsiya holatini hisobga olishimiz kerak

p 0 +p1+p2+ ... +pn =1. (19.3)

Keling, bu tenglamalar tizimini yechamiz. Birinchi tenglamadan (19.2) p1 ni p0 hisobida ifodalaymiz:

p 1 = (01/10)p0. (19.4)

Ikkinchidan, (19.4) ni hisobga olgan holda, biz quyidagilarni olamiz:

p 2=(12/21)p1=(1201)/(2110)p0; (19.5)

uchinchidan, hisobga olingan holda (19.5),

p3=(231201)/(322110)p0 (19,6)

va umuman, har qanday k uchun (1 dan n gacha):

pk=(k-1,k... 1201)/(k,k-1... 2110)p0 (19.7)

Keling, (19.7) formulaga e'tibor beraylik. Numerator chapdan o'ngga (boshdan berilgan Sk holatiga) strelkalar bo'yicha barcha intensivliklarning ko'paytmasini o'z ichiga oladi va maxraj o'ngdan chapga (dan boshlab) olib boradigan strelkalardagi barcha intensivliklarning mahsulotini o'z ichiga oladi. Sk dan boshlanadi).

Shunday qilib, p0, p1, ..., pn holatlarning barcha ehtimolliklari ulardan biri (p0) orqali ifodalanadi. Bu ifodalarni normallashtirish shartiga (19.3) almashtiramiz. Biz p0 qavs orqali olamiz:

shuning uchun biz p0 ifodasini olamiz:

Boshqa barcha ehtimollar p0 hisobida ifodalanadi ((19.4) - (19.7) formulalarga qarang). Ularning har biridagi p0 dagi koeffitsientlar (19.8) formuladagi birlikdan keyin ketma-ket a'zolardir. Shunday qilib, p0 ni hisoblash orqali biz ushbu koeffitsientlarning barchasini topdik.

Olingan formulalar navbat nazariyasining eng oddiy masalalarini hal qilishda qo'llaniladi.

tasodifiy vaqtda o'z holatlarini o'zgartiradigan tizimlar sinfi. Oldingi holatda bo'lgani kabi, bu tizimlar diskret holatlarga ega bo'lgan jarayonni ko'rib chiqadiVaqtning istalgan momenti uchun tizim holatining ehtimolini aniqlash uchun Markov jarayonlarining uzluksiz vaqtli (uzluksiz Markov jarayonlari) matematik modellaridan foydalanish kerak.

Uzluksiz Markov jarayonlari bo'lgan tizimlarning holatini modellashda biz endi o'tish ehtimolidan foydalana olmaymiz, chunki tizimning bir holatdan ikkinchisiga "sakrash" ehtimoli aniq vaqt momentida nolga teng (har qanday shaxsning ehtimolligi kabi). uzluksiz tasodifiy o'zgaruvchining qiymati).

Shuning uchun, o'rniga o'tish ehtimoli inobatga olingan o'tish ehtimoli zichligi :

vaqtning o'zida holatda bo'lgan tizimning vaqtida holatga o'tish ehtimoli qayerda.

Yuqoridagi formuladan ikkinchi tartibli cheksiz kichiklargacha:

Uzluksiz Markov jarayoni deyiladi bir hil, agar zichlik o'tish ehtimoli vaqtga bog'liq emas (interval boshlangan paytdan boshlab ). Aks holda, uzluksiz Markov jarayoni deyiladi heterojen.

Simulyatsiya maqsadi, diskret jarayonlarda bo'lgani kabi, tizim holatlarining ehtimolini aniqlashdir. Ushbu ehtimolliklar tizimni integratsiyalash orqali topiladi differensial tenglamalar Kolmogorov.

Keling, uzluksiz Markov jarayonlari sxemasiga muvofiq modellashtirish texnikasini tuzamiz.

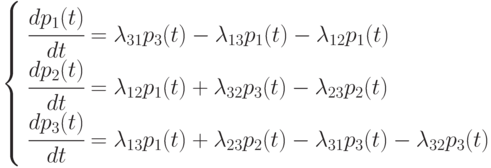

2.2-misol. Tizim holatlarining ehtimolliklarini topish uchun Kolmogorov differensial tenglamalari tizimini tuzing, ularning etiketlangan holat grafigi rasmda ko'rsatilgan. 2.3.

Guruch. 2.3.

Qaror

Shubhasiz, .

Shunday qilib, dastlabki uchta tenglamaning istalganini chiziqli bog'liqlik sifatida chiqarib tashlash mumkin.

Kolmogorov tenglamalarini echish uchun o'rnatish kerak dastlabki shartlar. Ko'rib chiqilgan misol 2.2 uchun siz quyidagi dastlabki shartlarni o'rnatishingiz mumkin: , .

Uzluksiz vaqtga ega bir jinsli Markov jarayonini ma'lum bir hodisalar oqimi ta'sirida holatlarning o'zgarishi jarayoni sifatida talqin qilish mumkin. Bu zichlik o'tish ehtimoli tizimni --chi holatdan -e holatga o'tkazuvchi hodisalar oqimining intensivligi sifatida talqin qilish mumkin. Bunday hodisalar oqimlari - uskunaning ishdan chiqishi, telefon stantsiyasida qo'ng'iroqlar, tug'ilish va boshqalar.

Murakkab ob'ektlarni o'rganishda odam doimo qiziqtiradi: o'rganilayotgan tizimda barqaror holat (statsionar) rejim mumkinmi? Ya'ni, qachon tizim o'zini qanday tutadi? Cheklovlar bormi ![]() ? Qoidaga ko'ra, tadqiqotchini qiziqtiradigan ushbu cheklovchi qadriyatlar.

? Qoidaga ko'ra, tadqiqotchini qiziqtiradigan ushbu cheklovchi qadriyatlar.

ga javob bering bu savol Markov teoremasini beradi.

Agar chekli yoki sanaladigan holatlar soni bo'lgan bir hil diskret Markov jarayoni uchun barcha , chegara qiymatlari mavjud va ularning qiymatlari tizimning tanlangan boshlang'ich holatiga bog'liq emas.

Uzluksiz uchun qo'llaniladi Markov jarayonlari Markov teoremasi quyidagicha izohlanadi: agar jarayon bir hil bo'lsa va har bir holatdan cheklangan vaqt ichida istalgan boshqa holatga o'tish mumkin bo'lsa va holatlar soni sanab o'tiladigan yoki chekli bo'lsa, u holda chegara qiymatlari mavjud va ularning qiymatlari bajariladi. tanlangan dastlabki holatga bog'liq emas.

Modelning o'ziga xos xususiyati - to'g'ridan-to'g'ri va mavjudligi fikr-mulohaza barcha o'rtacha davlatlar uchun har bir qo'shni davlat bilan; birinchi va oxirgi (ekstremal) holatlar faqat bitta "qo'shni" bilan bog'langan (mos ravishda keyingi va oldingi holatlar bilan).

Modelning nomi - "o'lim va ko'payish" - o'ngdagi o'qlar davlat sonining ko'payishi ("tug'ilish") bilan bog'liq holatlarga o'tishni anglatadi, chapdagi o'qlar esa - bilan bog'liq. shtatlar sonining kamayishi ("o'lim").

Shubhasiz, bu jarayonda statsionar holat mavjud. Kolmogorov tenglamalarini yozishning hojati yo'q, chunki tuzilishi muntazam, zarur formulalar ma'lumotnomalarda, shuningdek tavsiya etilgan adabiyotlarda keltirilgan.

Guruch. 2.6.

Muvaffaqiyatsizlik darajasi;

Qayta tiklash oqimlarining intensivligi.

Har bir kompyuterning o'rtacha ish vaqti , va bitta kompyuterning o'rtacha tiklanish vaqti bo'lsin ![]() .

.

Keyin muvaffaqiyatsizlik darajasi bitta kompyuter teng bo'ladi  , va bitta kompyuterni tiklash intensivligi -

, va bitta kompyuterni tiklash intensivligi -  .

.

Ikkala kompyuter ham shtatda ishlaydi, shuning uchun:

Bitta kompyuter ishlayapti, bu:

Shtatda bitta kompyuter tiklanmoqda, keyin:

Ikkala kompyuter ham holatga tiklanadi:

Biz bog'liqliklardan foydalanamiz (2.2). Ikkala mashinaning ham sog'lom bo'lish ehtimoli:

Ikkinchi holat ehtimoli (bitta kompyuter ishlayapti):

va xuddi shu tarzda hisoblab chiqiladi. Garchi siz buni shunday topishingiz mumkin:

2.4-misol. Birlashish zonasida dushman transmitterlari ishlamoqda. Armiya kontrrazvedkasining aloqa operatorlari bo'linmasi radio emissiyalari bo'yicha uzatgichlarni qidiradi. Har bir operator dushmanning uzatuvchisini topib, yangi qidiruv bilan shug'ullanmasdan, uning chastotasini kuzatib boradi. Kuzatuv jarayonida chastota yo'qolishi mumkin, shundan so'ng operator yana qidiradi.

Operator birligi xizmatining samaradorligini aniqlash uchun matematik modelni ishlab chiqish. Samaradorlik - ma'lum vaqt oralig'ida aniqlangan transmitterlarning o'rtacha soni.

Qaror

Bizning operatorlarimiz va dushman radio operatorlarimiz yuqori malakali va yaxshi o'qitilgan deb taxmin qilamiz. Shu sababli, dushman transmitter chastotalarini va kuzatuv yo'qotishlarini aniqlash tezligi doimiy deb taxmin qilish mumkin. Chastotani aniqlash va chastotani yo'qotish faqat hozirda qancha transmitter DF ekanligiga bog'liq va DF qachon sodir bo'lganiga bog'liq emas. Shuning uchun chastotani kuzatishni aniqlash va yo'qotish jarayonini doimiy bir hil Markov jarayoni deb hisoblash mumkin.

Ushbu yo'nalishni aniqlash tizimining o'rganilayotgan xususiyati operatorlarning ish yuki bo'lib, aniqlangan chastotalar soniga to'g'ri keladi.

Keling, belgi bilan tanishamiz:

Operatorlar soni;

Dushman transmitterlarining soni, biz taxmin qilamiz;

Kuzatuvchi operatorlarning o'rtacha soni;

DF transmitterlarining o'rtacha soni;

Bir operator tomonidan dushman uzatuvchisining yo'nalishini topish intensivligi;

Operator tomonidan yo'qotishlarni kuzatish oqimining intensivligi;

DF transmitterlarining joriy soni ![]() .

.

Yo'nalishni aniqlash tizimida quyidagi holatlar mumkin:

Yo'nalishni aniqlovchi transmitterlar mavjud emas, qidiruv operatorlar tomonidan amalga oshiriladi, davlatning ehtimolligi ;

QS holatlari (jami N+1 shtatlar):

S0 - barcha kanallar bepul,

S1 - aynan bitta kanal band, qolganlari bepul,

Sk - aynan k kanal band, qolganlari bepul,

SN - barcha N kanallar band.

k - tizimdagi talablar soni,

N-qurilmalar soni (kanallar),

l - tizimdagi talablarni qabul qilish intensivligi (vaqt birligi uchun talablar soni),

m - xizmat ko'rsatish intensivligi (xizmat ko'rsatish tezligi - vaqt birligiga xizmat ko'rsatuvchi so'rovlar soni).

Quyidagi formulalar bo'yicha hisoblash mumkin bo'lganda:

Tizimda k talabga ega bo'lish ehtimoli

(4.1)

(4.1)

Tizimning ishlamay qolish ehtimoli

(4.2)

(4.2)

5.6. QS ning xatosiz matematik modeli (kutish bilan)

Muvaffaqiyatsiz ochiq tsiklli QSni ko'rib chiqing. Bizda ... bor N-kanallar, ular uchun so'rovlar l intensivligi bilan qabul qilinadi, m - bir kanal tomonidan xizmat ko'rsatish intensivligi.

Tizim ma'lumotlari:

S0 - tizim ishlamayapti,

S1 - band 1 kanal,

S2 - band 2 kanal,

SN - barcha N kanallar band,

SN+1 - barcha kanallar band va bitta so'rov navbatda turibdi va hokazo.

|

Xarakterli | Formula |

|

Bir kanalga yukning ko'rsatkichi (omili) (tizimning o'tkazuvchanligi). Agar ps<1, то система справляется и очередь конечная. Поэтому остальные характристики имеют смысл только при ψ<1. | ||

|

||

Davlat ehtimolliklari |

|

|

Muvaffaqiyatsizlik ehtimoli | ||

|

||

|

||

|

||

Har bir so'rov uchun o'rtacha xizmat vaqti | ||

5.7. Kutish va navbat uzunligi chegarasi bilan matematik model

Navbatdagi barcha kanallar va joylar band bo'lgan taqdirda yo'qotishlarga ega ochiq tsiklli QSni ko'rib chiqing. Bizda ... bor N-kanallar, buning ustiga intensivlik bilan l so'rovlar keladi m- bitta kanal bo'yicha xizmat ko'rsatish intensivligi, m– navbatdagi joylar soniga cheklov.

Tizim ma'lumotlari:

S0 - tizim ishlamayapti,

S1 - band 1 kanal,

S2 - band 2 kanal,

SN - barcha N kanallar band,

SN+1 - barcha kanallar band va bitta so'rov navbatda

SN+m - barcha kanallar band va navbatdagi barcha m ta joy band, so‘rov rad etilgan

Kutish va navbat uzunligi chegarasi bilan ochiq QS holati grafigi:

|

Kiruvchi oqim cheksiz bo'lgani uchun, kiruvchi oqimning intensivligi doimiydir.

O'lim va ko'payish modeliga ko'ra:

Xarakterli | Formula |

|

QS yuk ko'rsatkichi (omil) (trafik) | ||

Bir kanalga yukning ko'rsatkichi (omili) (tizimning o'tkazuvchanligi). | ||

Barcha kanallarning bo'sh bo'lish ehtimoli (butun tizimning ishlamasligi ehtimoli) |

|

|

Davlat ehtimolliklari |

|

|

Muvaffaqiyatsizlik ehtimoli |

|

|

Arizani CMO tomonidan qabul qilish ehtimoli |

|

|

Band bo'lgan kanallarning o'rtacha soni - xizmat ko'rsatilayotgan ilovalarning o'rtacha soni |

|

|

Navbatdagi ilovalarning o'rtacha soni |

|

|

QSdagi ilovalarning o'rtacha soni (navbatda ham, xizmatda ham) |

|

|

Navbatdagi ariza uchun oʻrtacha kutish vaqti | ||

Xizmat koʻrsatilgan va rad etilgan barcha soʻrovlarga nisbatan bitta soʻrov uchun oʻrtacha xizmat vaqti | ||

Tizimda arizaning oʻrtacha yashash vaqti |

5.8. Nosozliklar va cheksiz talablar manbai bilan QS ning matematik modeli

Bizda ... bor N-eng oddiy kiruvchi oqimning intensivligi bo'lgan kanallar l talablar keladi. Uzluksiz tasodifiy o'zgaruvchi - bu parametr bilan eksponensial qonun bo'yicha taqsimlangan bitta so'rovning bitta kanal tomonidan xizmat ko'rsatish vaqti. m. m- bitta kanal bo'yicha xizmat ko'rsatish intensivligi. Tizimda navbat bo'lishi mumkin emas: barcha kanallar band bo'lganda, so'rov rad etiladi.

U yoki bu xizmat ko'rsatish kanalining ishlash rejimi tizimning boshqa xizmat ko'rsatish kanallarining ishlash rejimiga ta'sir qilmaydi va kanallarning har biri uchun xizmat ko'rsatish protsedurasining davomiyligi eksponensial taqsimot qonuniga bo'ysunadigan tasodifiy o'zgaruvchidir. Parallel ulangan n ta xizmat ko'rsatish kanalidan foydalanishning yakuniy maqsadi bir vaqtning o'zida n ta mijozga xizmat ko'rsatish orqali so'rovlarga xizmat ko'rsatish tezligini oshirishdir (bir kanalli tizimga nisbatan). Nosozliklar bilan ko'p kanalli navbat tizimining holati grafigi shaklda ko'rsatilgan shaklga ega.

Tizim ma'lumotlari:

S0 - tizim ishlamayapti,

S1 - 1 kanal band, qolganlari bepul

S2 - 2 ta kanal band, qolganlari bepul

SN - barcha N kanallar band, so'rov qabul qilinganda rad etiladi

Ochiq QS uchun nosozliklarsiz holat grafigi:

|

Kiruvchi oqim cheksiz bo'lgani uchun intensivliklar doimiydir.

O'lim va ko'payish modeliga ko'ra:

Xarakterli | Formula |

|

QS yuk ko'rsatkichi (omil) (trafik) | ||

Barcha kanallarning bo'sh bo'lish ehtimoli (butun tizimning ishlamasligi ehtimoli) |

|

|

Davlat ehtimolliklari |

|

|

Muvaffaqiyatsizlik ehtimoli |

|

|

Arizani CMO tomonidan qabul qilish ehtimoli |

|

|

Band bo'lgan kanallarning o'rtacha soni xizmat ko'rsatilayotgan so'rovlarning o'rtacha sonidir. Bu teng CMOdagi arizalarning o'rtacha soni (navbat yo'q) |

|

|

Tizimda arizaning oʻrtacha yashash vaqti |

5.9. Yopiq ko'p kanalli QS ning matematik modeli

Hozirgacha biz kiruvchi so'rovlar oqimining intensivligi tizim holatiga bog'liq bo'lmagan navbatdagi tizimlarni ko'rib chiqdik. Bunday holda, da'volar manbai QSdan tashqarida bo'lib, cheksiz da'volar oqimini hosil qiladi. Tizimning holatiga bog'liq bo'lgan navbat tizimlarini ko'rib chiqing, bu erda talablar manbai ichki bo'lib, so'rovlarning cheklangan oqimini hosil qiladi.

Misol uchun, bir mashina parki saqlanadi, iborat m mashinalar, ekipaj N mexanika (m>N) va har bir mashinaga faqat bitta mexanik xizmat ko'rsatishi mumkin.

Bu erda mashinalar talablar manbalari (xizmat ko'rsatish uchun so'rovlar), mexaniklar esa xizmat ko'rsatish kanallari. Xizmatdan so'ng ishlamay qolgan mashina o'z maqsadiga muvofiq foydalaniladi va xizmat ko'rsatish talablarining potentsial manbaiga aylanadi. Shubhasiz, intensivlik hozirda qancha mashina ishlayotganiga va qancha mashinaga xizmat ko'rsatilayotganiga yoki xizmat ko'rsatish uchun navbatda turishiga bog'liq. Ko'rib chiqilayotgan modelda talablar manbai imkoniyatlarini cheklangan deb hisoblash kerak. Kiruvchi talablar oqimi ishlayotgan cheklangan miqdordagi mashinalardan kelib chiqadi, ular tasodifiy vaqtlarda buziladi va texnik xizmat ko'rsatishni talab qiladi. Kamida bitta kanal bo'sh bo'lgan vaqtda tizimga kirgan so'rov darhol xizmat ko'rsatish uchun yuboriladi. Agar talab barcha kanallarni boshqa talablarga xizmat ko'rsatish bilan band deb topsa, u tizimni tark etmaydi, balki navbatda turadi va kanallardan biri bo'shashguncha kutadi. Shunday qilib, yopiq navbat tizimida kiruvchi talablar oqimi chiquvchidan shakllanadi.

O'lim va ko'payish jarayonlari 1.8-rasmda ko'rsatilgan etiketli grafikga ega bo'lgan Markov jarayonlari deb ataladi.

1.8-rasm. O'lim va ko'payish jarayonlarining etiketli grafigi

- ko'payish intensivligi;

- ko'payish intensivligi;  - o'limning intensivligi.

- o'limning intensivligi.

Marjinal ehtimollar vektorini topish  tenglamalar tizimini tuzing:

tenglamalar tizimini tuzing:

(Kolmogorovga ko'ra), (1.14)

(Kolmogorovga ko'ra), (1.14)

(1.14) ni (1.15) ga almashtirsak, biz quyidagilarni olamiz:

Barcha keyingi holatlar uchun tenglamalar bir xil shaklga ega bo'ladi:

(

( ).

).

Barcha marjinal ehtimollarni aniqlash uchun biz shartdan foydalanamiz:  . Buning uchun biz bildiramiz

. Buning uchun biz bildiramiz  orqali

orqali  :

:

. (1.16)

. (1.16)

Biz belgini kiritamiz  , keyin (1.14) va (1.16) koʻrinishda yoziladi:.

, keyin (1.14) va (1.16) koʻrinishda yoziladi:.

Qolgan barcha ehtimollar bilan ifodalanadi  :

:

.

.

Natijada uchun ifodasini olamiz  :

:

.

.

Aniqlagan holda  , biz hammasini hisoblashimiz mumkin

, biz hammasini hisoblashimiz mumkin  .

.

O'lim va ko'payish jarayonini tahlil qilish misoli.

O'lim va ko'payish jarayoni berilsin:

Marjinal ehtimolliklarni hisoblash:

;

;

;

;

;

;

Savol va topshiriqlar

1. Quyidagi o‘tish ehtimoli matritsasi bilan tasvirlangan Markov zanjiridagi holatlarning cheklovchi ehtimolliklarini aniqlang. Dastlabki vaqtda tizim birinchi holatda

2. Boshqariladigan ob'ektning 4 ta mumkin bo'lgan holati mavjud. Har soatda ma'lumot o'chiriladi va ob'ekt quyidagi o'tish ehtimoli matritsasiga muvofiq bir holatdan ikkinchi holatga o'tkaziladi:

Ob'ektning ikkinchi soatdan keyin har bir holatda bo'lish ehtimolini toping, agar u dastlabki daqiqada S 3 holatda bo'lsa.

3. Kolmogorov tenglamalar sistemasining berilgan koeffitsientlari asosida xolatlarning etiketli grafigini tuzing. Tenglamalardagi A, B, C, D koeffitsientlarini aniqlang :

A P1 + 4 P2 + 5 P3 = 0

B P2 + 4 P1 + 2 P4 = 0

C P3 + 2 P2 + 6 P1 = 0

D P4 + 7 P1 + 2 P3 = 0.

4. Fizik tizim 4 ta holatga ega. Belgilangan holat grafigi quyida ko'rsatilgan.

Tizim holatlarining cheklovchi ehtimolini aniqlang.

1.4. zaharli smo

Poisson QS da so'rovlarning kirish oqimi Poisson, ya'ni.  , va xizmat vaqti eksponensial qonunga muvofiq taqsimlanadi

, va xizmat vaqti eksponensial qonunga muvofiq taqsimlanadi  .

.

1.4.1. Yagona kanalli Poisson smos

Navbatsiz QS (N=0).

Biz ehtimolliklarni aniqlash uchun o'lim nazariyasi va ko'payish jarayonlaridan foydalanamiz  (1.9-rasm).

(1.9-rasm).

![]()

;

;

.

.

Xizmat so'rovini rad etish ehtimoli teng  :

:

.

.

Tizimdagi ilovalarning o'rtacha soni:

.

(1.17)

.

(1.17)

QSda o'rtacha yashash vaqti o'rtacha xizmat vaqtiga teng:

;

(1.18)

;

(1.18)

chunki QSda navbat yo'q, demak

Ilovalarning samarali oqimi quyidagi formula bilan aniqlanadi:

.

.

Cheklangan navbat bilan QS

QS ning ushbu sinfining etiketli grafigi rasmda ko'rsatilgan. 1.10.

Tizimdagi yakuniy holat navbatdagi joylarning maksimal soni va 1 ta xizmat kanali bilan belgilanadi. Biz belgini kiritamiz  . Marjinal ehtimollarni topish uchun tenglamalar tizimi

. Marjinal ehtimollarni topish uchun tenglamalar tizimi  kabi ko'rinadi:

kabi ko'rinadi:

(1.19)

(1.19)

Sharti bilan; inobatga olgan holda  , aniqlash uchun tenglamani olamiz

, aniqlash uchun tenglamani olamiz  :

:

,

,

qayerdan olamiz  , qayerda

, qayerda  - har qanday, ya'ni. munosabat bo'yicha

- har qanday, ya'ni. munosabat bo'yicha  hech qanday cheklovlar belgilanmaydi.

hech qanday cheklovlar belgilanmaydi.

Ehtimollar  .

.

QSdagi ilovalarning o'rtacha sonini aniqlaymiz:

.(1.20)

.(1.20)

tomonidan belgilang  , keyin

, keyin

(1.21)

(1.21)

(1.20) ni (1.21) ga almashtirsak, biz quyidagilarni olamiz:

.

(1.22)

.

(1.22)

E'tibor bering, muvaffaqiyatsizlik ehtimoli belgilangan grafikdagi oxirgi holatning ehtimoliga teng:

;

;

.

.

Kichik formulalar (1.1 - 1.3) yordamida biz quyidagilarni olamiz:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Qachonki alohida holatni ko'rib chiqaylik  ,

bular.

,

bular.  . Ushbu holatda:

. Ushbu holatda:

;

;

.

.

QS ning asosiy xarakteristikalari quyidagi formulalar bilan aniqlanadi:

Cheksiz navbat bilan CMO.

QS nosozliklarsiz bo'lgani uchun  , a

, a  .

.

QS xarakteristikalarini hisoblash formulalarini olish uchun biz chegaralangan navbatga ega QS formulalaridan foydalanamiz.

.

(1.26)

.

(1.26)

Cheklov mavjud bo'lishi uchun shart bajarilishi kerak  , ya'ni xizmat ko'rsatish intensivligi so'rovlar oqimining intensivligidan kattaroq bo'lishi kerak, aks holda navbat cheksiz ravishda o'sib boradi.

, ya'ni xizmat ko'rsatish intensivligi so'rovlar oqimining intensivligidan kattaroq bo'lishi kerak, aks holda navbat cheksiz ravishda o'sib boradi.

E'tibor bering, cheksiz navbatga ega QSda

.

(1.27)

.

(1.27)

Limit (1.26):  , undan keyin

, undan keyin

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Navbat intizomi ostida cheksiz navbatga ega bo'lgan bir kanalli QSda yashash vaqtini taqsimlash funksiyasi masalasini ko'rib chiqamiz. FIFO.

DA  SMOda qolish vaqti, qachon bo'lsa n ilovalar (tizim holatida S n, xizmat ko'rsatish vaqtlari yig'indisiga teng n ilovalar. Xizmat vaqti eksponensial qonun bo'yicha taqsimlanganligi sababli, QSda yashash vaqtining shartli ehtimolligi taqsimot funksiyasining zichligi u bo'lganda. n ilovalar, Erlang taqsimoti bilan bir xil tarzda aniqlanadi n

buyurtma (1.2.2 bo'limga qarang)

SMOda qolish vaqti, qachon bo'lsa n ilovalar (tizim holatida S n, xizmat ko'rsatish vaqtlari yig'indisiga teng n ilovalar. Xizmat vaqti eksponensial qonun bo'yicha taqsimlanganligi sababli, QSda yashash vaqtining shartli ehtimolligi taqsimot funksiyasining zichligi u bo'lganda. n ilovalar, Erlang taqsimoti bilan bir xil tarzda aniqlanadi n

buyurtma (1.2.2 bo'limga qarang)

Tarqatish funksiyasining kerakli zichligi quyidagi ifoda bilan aniqlanadi:

(1.19) va (1.27) ni hisobga olgan holda,  shaklda yoziladi:

shaklda yoziladi:

Biz buni ko'ramiz  − matematik kutish bilan eksponensial taqsimot

− matematik kutish bilan eksponensial taqsimot  , bu (1.28) ga to'g'ri keladi.

, bu (1.28) ga to'g'ri keladi.

Nimadan  − eksponensial taqsimot, muhim xulosa quyidagicha: cheksiz navbatga ega bir kanalli QSda so‘rovlarning chiqish oqimi Puasson oqimidir.

− eksponensial taqsimot, muhim xulosa quyidagicha: cheksiz navbatga ega bir kanalli QSda so‘rovlarning chiqish oqimi Puasson oqimidir.

Bu erda biz navbat nazariyasida asosiy rol o'ynaydigan o'lim va ko'payish jarayoni deb ataladigan doimiy vaqt bilan Markov jarayonlarining ma'lum bir sxemasini o'rganamiz.

Ta'rif 11.1. Tizimda chekli sonli holatlarga ega Markov jarayoni S, jarayon deb ataladi o'lim va ko'payish agar uning holatlari grafigi shaklda ko'rsatilgan tuzilishga ega bo'lsa. 11.1.

Ushbu grafikning xarakterli xususiyati shundaki, har bir holat s 2 ,..., s k ,..., s n l har ikki yo'nalishda o'tish strelkalari bilan chap va o'ngdagi qo'shni davlatlarning har biri bilan, birinchi va oxirgi holatlar Sj va s n har ikki yoʻnalishda oʻqlar orqali qoʻshni davlatlaridan faqat bittasi bilan bogʻlanadi: mos ravishda s2 va s n _ v Shunday qilib, tizim S, o'lim va ko'payish jarayoni sodir bo'lgan har qanday shtatdan faqat qo'shni davlatlardan biriga bevosita o'tishi mumkin. Bunday holda, "ko'paytirish" deganda biz chapdan o'ngga o'qlar bo'ylab jarayonni va "o'lim" deganda - o'ngdan chapga o'qlar bo'ylab jarayonni tushunamiz.

"O'lim va ko'payish jarayoni" nomi populyatsiyalar soni, epidemiyalarning tarqalishi va boshqalar haqidagi biologik muammolarni matematik modellashtirishga borib taqaladi.

O'lim va ko'payish jarayonini uzluksiz vaqt bilan va rasmda belgilangan holat grafigi bilan ko'rib chiqing. 11.2.

O'lim va ko'payish jarayonidagi o'tishlar uchun ehtimollik zichligi matritsasi jadvalda keltirilgan (124-bet).

Davlat ehtimolliklari uchun /?,(/), p 2 (t), ..., p k (t), -, P P _ ((/), P n (t) 4-§da keltirilgan ikkita qoidadan biriga ko'ra, Kolmogorov differensial tenglamalari tizimini tuzish mumkin, bu holda (11.1) shaklga ega bo'ladi:

Agar Markov jarayoni bir hil bo'lsa (ya'ni, Puasson oqimlari statsionar bo'lsa), u holda o'tish ehtimoli zichligi (oqim intensivligi) Hu tizimda (11.1) vaqtga bog'liq emas t; aks holda Hu vaqtning ba'zi funktsiyalari: Xy = Xy(t).

Sistema (11.1) boshlang'ich ehtimollik taqsimoti /7j(0), ..., bilan echiladi. r p ( 0) normallanish shartini qanoatlantirish /?j(0) + ... + /> n (0) = 1. (11.1) sistemaning yechimi ham normallanish shartini qondirishi kerak. p x (t)+... + p n (t) = 1 istalgan vaqtda t.

Bir hil o'lim va ko'payish jarayonining holatlari grafigidan (11.1-rasmga qarang) tizimning ergodikligi to'g'ridan-to'g'ri ko'rinadi. S. Shuning uchun, 10.1 teoremaga ko'ra, jarayonning Markov xossasi yakuniy holat ehtimollarining mavjudligini nazarda tutadi. p v ..., r p.

11.1 teorema. Yakuniy ehtimollar p v ..., Uzluksiz vaqt bilan o'lim va ko'payish jarayonining p p ni quyidagi formulalar bilan hisoblash mumkin:

Isbot:§ 10da keltirilgan uchta qoidadan biriga ko'ra, biz chiziqli tizimni tuzamiz algebraik tenglamalar:

(differensial tenglamalar tizimi (11.1) bilan solishtiring).

Tizimning koeffitsient matritsasi (11.4) quyidagi ko'rinishga ega bo'ladi:

Ushbu matritsaning shaklini soddalashtirish uchun biz quyidagilarni bajaramiz elementar transformatsiyalar uning satrlari: 1-qatorni 2-ga qo'shing; olingan 2-qatorni 3-ga qo'shing va hokazo; qabul qildi (P- 1)-chi qator qo'shiladi P-chi qator. Natijada, biz matritsani olamiz, oxirgi (P- z) satri null bo'lgan va shuning uchun uni bekor qilish mumkin.

Shunday qilib, davlatlarning cheklovchi ehtimoli p v ..., r p(11.5) matritsaga mos chiziqli algebraik tenglamalar tizimini qanoatlantiring:

va normalizatsiya holati

Tizimning 1-tenglamasidan (11.6), (11.3) hisobga olingan holda, bilan k=2:

(11.6) tizimning 2-tenglamasidan (11.8) va (11.3) hisobga olingan holda, k= 3: (11.9) va (11.3) ni hisobga olgan holda (11.6) tizimning 3-tenglamasidan k = 4:

va boshqalar,

va boshqalar,

Shunday qilib, biz ikkinchi qatordagi formulaning to'g'riligini isbotladik (11.2). (11.2) ning birinchi qatoridagi formulani isbotlash uchun (11.8), (11.9), (11.10) ni normallashtirish shartiga (11.7) almashtiramiz:

shundan biz kerakli tenglikni olamiz

(11.3) formulaning o'ng tomoni quyidagicha tuzilgan: hisoblagich A,.., o'tish ehtimoli zichliklarining mahsulotini o'z ichiga oladi.

A 12 12 bilan boshlanadi va tugaydi X k _ ( k, ikkinchi indeks qayerda uchun multiplikator X k _ x k

indeksga mos keladi a k, bu erda har bir omilning birinchi indeksi A .j ikkinchidan boshlab Va 23 oldingi multiplikatorning ikkinchi indeksiga to'g'ri keladi; maxrajdagi ko'paytmadan olingan ko'paytmalarning ko'paytmasi, agar ikkinchisida har bir omil bo'lsa. X.. almashtirish indekslari: . G

O'tish ehtimoli zichligi matritsasi nuqtai nazaridan, (11.3) formulaning o'ng tomoni diagonalning pastki qismidagi elementlarning ko'paytmasiga nisbati. kvadrat matritsa uchun th tartib, birinchi tashkil topgan uchun chiziqlar va birinchi uchun A matritsa ustunlari.

Belgilangan tizim holati grafigi nuqtai nazaridan S(11.2-rasmga qarang) formulaning (11.3) o'ng tomoni kasr bo'lib, uning numeratori birinchidan boshlab va oxirigacha chapdan o'ngga strelkalar bo'ylab o'tishlarning barcha ehtimollik zichliklarining mahsulotidir. uchun th holat, maxraj esa holatdan o'ngdan chapga o'qlar bo'ylab teskari o'tishlarning barcha ehtimollik zichliklarining mahsulotidir.

S k DAVLATGA S J.

Formulalarda (11.2) barcha yakuniy ehtimollar p v ..., r p yakuniy ehtimollik bilan ifodalanadi RU(11.6) sistemani yechishda ularni boshqa har qanday cheklovchi ehtimollar bilan ifodalash mumkin bo'lar edi.

Ko'pincha tizim holatlarini raqamlash S birdan emas, balki noldan boshlang: s Q, s v ..., s n . Bunday holda (11.2) va (11.3) formulalar mos ravishda quyidagi shaklni oladi:

11.1-misol. Qimmatli qog'ozlar bozorini o'rganish jarayonida olingan ma'lumotlar shuni ko'rsatdiki, ma'lum bir aktsiyadorlik jamiyatining bitta aktsiyasining bozor narxi 1000 dan 2000 rublgacha bo'lishi mumkin. inklyuziv. Tizim sifatida qaraladi S Bunday aktsiyalardan biri bizni uning bozor narxi bilan tavsiflangan quyidagi beshta holatiga qiziqtiradi:

Sj - 1000 dan 1200 rublgacha; s2- 1200 dan 1400 rublgacha;

- 5 3 - 1400 dan 1600 rublgacha; s4- 1600 dan 1800 rublgacha;

- 5 5 - 1800 dan 2000 rublgacha. inklyuziv.

Ta'kidlanishicha, kelajakda bozor narxi asosan uning hozirgi paytdagi narxiga bog'liq. Tasodifiy bozor ta'siri tufayli aktsiyaning bozor narxining o'zgarishi har qanday tasodifiy vaqtda sodir bo'lishi mumkin, mutlaq narx o'zgarishi esa 200 rubldan oshmaydi. Tizim o'tishlari S bir holatdan ikkinchi holatga quyidagi o'tish ehtimoli zichligi bilan sodir bo'ladi, ular vaqt o'tishi bilan ahamiyatsiz darajada o'zgaradi:

Kelajakda aktsiyaning bozor narxini bashorat qilish talab qilinadi. 1700 rubldan aktsiyalarni sotib olishga arziydimi?

Tizimdan beri S faqat belgilangan besh holatdan birida bo'lishi mumkin, keyin 5-tizimda sodir bo'ladigan jarayon diskretdir.

Kelajakdagi aktsiyaning narxi uning hozirgi narxiga sezilarli darajada bog'liq bo'lganligi sababli, bu jarayonni Markov jarayoni deb hisoblash mumkin.

Aksiya narxining o'zgarishi har qanday tasodifiy vaqtda sodir bo'lishi mumkinligi sababli tizimdagi jarayon S uzluksiz vaqt jarayonidir.

Aksiya narxining mutlaq o'zgarishi 200 rubldan oshmaganligi sababli, bu tizim degan ma'noni anglatadi S faqat qo'shni davlatga borishi mumkin, ya'ni. sakrashlar bo'lishi mumkin emas.

Nihoyat, o'tish ehtimoli zichligi doimiy deb hisoblanishi mumkinligi sababli, jarayon bir hildir.

Shunday qilib, tizimda S uzluksiz vaqtli bir jinsli Markov diskret jarayoni sodir bo'ladi.

Ushbu A matritsasiga asoslanib, biz etiketli holat grafigini tuzamiz:

Ushbu grafik (buni L matritsasidan ham ko'rish mumkin) bu jarayon o'lim va ko'payish jarayoni ekanligini ko'rsatadi. Yakuniy ehtimollar p v p v p v p v p 5 mavjud. Keling, ularni « = 5 bilan (11.2) formula bo'yicha topamiz. Buning uchun birinchi navbatda (11.3) formuladan foydalanib, a 2, a 3, a 4, a 5 sonlarini hisoblaymiz.

Keyin birinchi qatordagi formula bo'yicha (11.2)

Ikkinchi qatordagi formulalarga muvofiq (11.2):

Shunday qilib, katta ehtimol (p 3 = 16/39 > p p/=1,2,4, 5) tizim S holatda bo'ladi s3 53, ya'ni. aktsiya narxi 1400 dan 1600 rublgacha bo'ladi. Shuning uchun, bu aktsiyalarni 1700 rubldan sotib olish. arzimaydi. ?

XULOSA

- O'lim va ko'payish jarayoni tizimda sodir bo'ladigan uzluksiz vaqtga ega bo'lgan bir hil Markov jarayoni sifatida tavsiflanadi. S, shakldagi tuzilishga ega bo'lgan sonli holatlarning grafigi. 11.1.

- O'lim va ko'payish jarayoni uchun (11.2) yoki (11.1) formulalardan topilishi mumkin bo'lgan yakuniy ehtimollar mavjud.

KALİT SO'ZLAR VA iboralar

Cheklangan sonli holatlar bilan Markov jarayoni; o'lim va ko'payish jarayoni; uzluksiz vaqt bilan o'lim va ko'payish jarayoni; o'lim va ko'payish jarayoni sodir bo'lgan tizim holatlarining yakuniy ehtimollari; matritsaning asosiy diagonali; matritsa haddan tashqari diagonal; subdiagonal matritsa.

O'ZINI TEKSHIRISH UCHUN SAVOLLAR

- 1. O'lim va ko'payish jarayonini aniqlang.

- 2. O'lish va ko'payish jarayoni sodir bo'ladigan tizimning davlat grafik tuzilishining o'ziga xos xususiyati nimada?

- 3. O'lim va ko'payish jarayoni uchun o'tish ehtimoli zichligi matritsasi qanday ko'rinishga ega?

- 4. O'lim va ko'payish jarayonining yakuniy ehtimollarini qanday formulalar yordamida hisoblash mumkin?

11-§ uchun topshiriqlar

11.1. 11.1-misoldagi savollarga javob bering, agar o'tish ehtimoli zichligi matritsasi bo'lsa

TOPSHIRGIGA JAVOBLAR 11-§