مقدمة

يتناول هذا الفصل مشاكل وصف البيانات المرتبة التي تم الحصول عليها بالتتابع (في الوقت المناسب). بشكل عام ، يمكن أن يتم الطلب ليس فقط في الوقت ، ولكن أيضًا في الفضاء ، على سبيل المثال ، قطر الخيط كدالة لطوله (حالة أحادية البعد) ، وقيمة درجة حرارة الهواء كدالة للإحداثيات المكانية ( حالة ثلاثية الأبعاد).

على عكس تحليل الانحدار ، حيث يمكن أن يكون ترتيب الصفوف في مصفوفة الملاحظات عشوائيًا ، في السلاسل الزمنية ، يكون الترتيب أمرًا مهمًا ، وبالتالي ، فإن العلاقة بين القيم المتعلقة بنقاط زمنية مختلفة مهمة.

إذا كانت قيم السلسلة معروفة في نقاط زمنية منفصلة ، فسيتم استدعاء هذه السلسلة منفصله، على عكس مستمر، التي تُعرف قيمها في أي وقت. يتم استدعاء الفاصل الزمني بين لحظتين متتاليتين من الوقت براعة (خطوة بخطوة). هنا ، سننظر بشكل أساسي في سلاسل زمنية منفصلة بطول ثابت للبراعة ، تؤخذ كوحدة حساب. لاحظ أن السلاسل الزمنية للمؤشرات الاقتصادية عادة ما تكون منفصلة.

يمكن أن تكون قيم السلسلة تقاس مباشرة(السعر ، المحصول ، درجة الحرارة) ، أو مجمعة (تراكمية)، على سبيل المثال ، حجم المخرجات ؛ المسافة التي تقطعها شركات الشحن في دورة زمنية.

إذا تم تحديد قيم سلسلة بواسطة دالة رياضية حتمية ، فسيتم استدعاء السلسلة حتمية. إذا كان من الممكن وصف هذه القيم فقط باستخدام النماذج الاحتمالية ، فسيتم استدعاء السلسلة الزمنية عشوائي .

تسمى الظاهرة التي تحدث بمرور الوقت معالجة، لذلك يمكننا التحدث عن العمليات الحتمية أو العشوائية. في الحالة الأخيرة ، غالبًا ما يستخدم المصطلح "عملية العشوائية". يمكن اعتبار المقطع الذي تم تحليله من السلسلة الزمنية بمثابة تنفيذ معين (عينة) للعملية العشوائية المدروسة الناتجة عن آلية احتمالية خفية.

تنشأ السلاسل الزمنية في العديد من المجالات الدراسية ولها طبيعة مختلفة. تم اقتراح طرق مختلفة لدراستهم ، مما يجعل نظرية السلاسل الزمنية تخصصًا شديد التشعب. لذلك ، اعتمادًا على نوع السلاسل الزمنية ، يمكن تمييز الأقسام التالية من نظرية تحليل السلاسل الزمنية:

- عمليات عشوائية ثابتة تصف متواليات عشوائية لا تتغير خصائصها الاحتمالية بمرور الوقت. عمليات مماثلة منتشرة على نطاق واسع في الهندسة الراديوية ، والأرصاد الجوية ، وعلم الزلازل ، وما إلى ذلك.

- عمليات الانتشار التي تحدث أثناء تغلغل السوائل والغازات.

- عمليات النقطة التي تصف تسلسل الأحداث ، مثل استلام طلبات الخدمة والكوارث الطبيعية والكوارث التي من صنع الإنسان. يتم دراسة عمليات مماثلة في نظرية الطابور.

سنقتصر على دراسة الجوانب التطبيقية لتحليل السلاسل الزمنية المفيدة في حل المشكلات العملية في الاقتصاد والتمويل. سيتم التركيز بشكل رئيسي على طرق اختيار نموذج رياضي لوصف السلاسل الزمنية والتنبؤ بسلوكها.

1. أهداف وأساليب ومراحل تحليل السلاسل الزمنية

تتضمن الدراسة العملية للسلسلة الزمنية تحديد خصائص السلسلة والحصول على استنتاجات حول الآلية الاحتمالية التي تولد هذه السلسلة. الأهداف الرئيسية في دراسة السلاسل الزمنية هي كما يلي:

- وصف السمات المميزة للسلسلة بشكل موجز ؛

- بناء نموذج السلاسل الزمنية ؛

- التنبؤ بالقيم المستقبلية بناءً على الملاحظات السابقة ؛

- التحكم في العملية التي تولد المتسلسلة الزمنية عن طريق أخذ عينات من الإشارات التي تحذر من الأحداث الضائرة الوشيكة.

إن تحقيق الأهداف المحددة بعيد كل البعد عن أن يكون ممكنًا دائمًا ، بسبب نقص البيانات الأولية (مدة المراقبة غير الكافية) ، وبسبب تباين الهيكل الإحصائي للسلسلة بمرور الوقت.

تملي الأهداف المدرجة إلى حد كبير تسلسل المراحل في تحليل السلاسل الزمنية:

1) تمثيل رسومي ووصف لسلوك السلسلة ؛

2) اختيار واستبعاد المكونات العادية وغير العشوائية من السلسلة التي تعتمد على الوقت ؛

3) دراسة المكون العشوائي للسلسلة الزمنية المتبقية بعد إزالة المكون العادي ؛

4) بناء (اختيار) نموذج رياضي لوصف مكون عشوائي والتحقق من كفاءته ؛

5) التنبؤ بالقيم المستقبلية للسلسلة.

يتم استخدام طرق مختلفة في تحليل السلاسل الزمنية ، وأكثرها شيوعًا هي:

1) تحليل الارتباط المستخدم لتحديد السمات المميزة للسلسلة (الدوريات ، الاتجاهات ، إلخ) ؛

2) التحليل الطيفي ، مما يجعل من الممكن العثور على المكونات الدورية للسلسلة الزمنية ؛

3) طرق التنعيم والتصفية المصممة لتحويل السلاسل الزمنية لإزالة التقلبات الموسمية والعالية التردد ؛

5) طرق التنبؤ.

2. المكونات الهيكلية للسلسلة الزمنية

كما لوحظ بالفعل ، في نموذج السلاسل الزمنية ، من المعتاد التمييز بين مكونين رئيسيين: حتمية وعشوائية (الشكل). يُفهم المكون الحتمي للسلسلة الزمنية على أنه تسلسل رقمي ، يتم حساب عناصره وفقًا لقاعدة معينة كدالة للوقت ر. من خلال حذف المكون الحتمي من البيانات ، نحصل على سلسلة تتأرجح حول الصفر ، والتي في حالة واحدة يمكن أن تمثل قفزات عشوائية بحتة ، وفي الحالة الأخرى - حركة تذبذبية سلسة. في معظم الحالات ، سيكون هناك شيء ما بينهما: بعض المخالفات وبعض التأثير المنتظم بسبب الاعتماد على المصطلحات المتعاقبة في السلسلة.

بدوره ، قد يحتوي المكون الحتمي على المكونات الهيكلية التالية:

1) الاتجاه g ، وهو تغيير سلس في العملية بمرور الوقت ونتيجة لتأثير العوامل طويلة الأجل. كمثال على هذه العوامل في الاقتصاد ، يمكن للمرء أن يسمي: أ) تغيير في الخصائص الديموغرافية للسكان (العدد ، الهيكل العمري) ؛ ب) التطور التكنولوجي والاقتصادي. ج) زيادة في الاستهلاك.

2) التأثير الموسمي س , يرتبط بوجود عوامل تعمل دوريًا بتردد محدد مسبقًا. تحتوي السلسلة في هذه الحالة على مقياس زمني هرمي (على سبيل المثال ، في غضون عام ، توجد مواسم مرتبطة بالفصول والأرباع والأشهر) وتحدث تأثيرات مماثلة في نفس النقاط من السلسلة.

أرز. المكونات الهيكلية للسلسلة الزمنية.

أمثلة نموذجية للتأثير الموسمي: التغيرات في الازدحام المروري خلال النهار ، في أيام الأسبوع ، المواسم ، ذروة مبيعات البضائع لأطفال المدارس في أواخر أغسطس - أوائل سبتمبر. قد يتغير المكون الموسمي بمرور الوقت أو يكون عائمًا. لذلك ، على الرسم البياني لحجم النقل بواسطة الطائرات (انظر الشكل) ، يمكن ملاحظة أن القمم المحلية التي تسقط في عطلة عيد الفصح "تطفو" بسبب اختلاف توقيتها.

مكون دوري ج، يصف فترات طويلة من الارتفاع والهبوط النسبي وتتكون من دورات متغيرة المدة والسعة. مثل هذا المكون هو سمة مميزة لسلسلة من مؤشرات الاقتصاد الكلي. ترجع التغييرات الدورية هنا إلى تفاعل العرض والطلب ، فضلاً عن تداخل العوامل مثل نضوب الموارد ، وظروف الطقس ، والتغيرات في السياسة الضريبية ، وما إلى ذلك. لاحظ أنه من الصعب للغاية تحديد المكون الدوري بالطرق الرسمية ، القائمة على فقط على بيانات السلسلة المدروسة.

المكون "المتفجر" أنا، أو التدخل ، الذي يُفهم على أنه تأثير مهم قصير المدى على السلسلة الزمنية. ومن الأمثلة على التدخل أحداث "الثلاثاء الأسود" عام 1994 ، عندما ارتفع الدولار بعدة عشرات من المائة في اليوم.

يعكس المكون العشوائي للسلسلة تأثير العديد من العوامل ذات الطبيعة العشوائية ويمكن أن يكون لها مجموعة متنوعة من الهياكل ، بدءًا من أبسطها في شكل "ضوضاء بيضاء" إلى تلك المعقدة للغاية ، الموصوفة بواسطة نماذج متوسط الحركة الانحدار الذاتي (المزيد على ذلك لاحقًا).

بعد اختيار المكونات الهيكلية ، من الضروري تحديد شكل حدوثها في السلسلة الزمنية. في أعلى مستوى من التمثيل ، مع اختيار المكونات الحتمية والعشوائية فقط ، عادة ما يتم استخدام النماذج المضافة أو المضاعفة.

النموذج المضاف له الشكل

مضاعف -

أين قيمة السلسلة في الوقت الحالي ر ;

قيمة المكون الحتمية ؛

قيمة المكون العشوائي.

في المقابل ، يمكن تمثيل المكون الحتمي كمجموعة مضافة من المكونات الحتمية:

كمجموعة مضاعفة:

![]() ,

,

أو كمجموعة مختلطة ، على سبيل المثال ،

3- نماذج مكونات المكون الحتمي للسلسلة الزمنية

3.1 نماذج الاتجاه

يعكس الاتجاه عمل العوامل الثابتة طويلة الأجل وهو ذو طبيعة سلسة ، لذلك تُستخدم النماذج متعددة الحدود الخطية في المعلمات على نطاق واسع لوصف الاتجاه.

حيث قيم الدرجة كنادرًا ما يتجاوز كثير الحدود 5.

إلى جانب النماذج متعددة الحدود ، غالبًا ما يتم تقريب البيانات الاقتصادية التي تصف عمليات النمو من خلال النماذج التالية:

- متسارع

يصف هذا النموذج عملية بمعدل نمو ثابت ، أي

- الخدمات اللوجستية

![]()

بالنسبة لعملية موصوفة بمنحنى لوجيستي ، فإن معدل نمو الخاصية المدروسة يتناقص خطيًا مع الزيادة ذ، هذا هو

![]()

- جومبيرتز

![]() .

.

يصف هذا النموذج عملية يكون فيها معدل نمو الخاصية قيد الدراسة متناسبًا مع لوغاريتمها

![]() .

.

يحدد النموذجان الأخيران منحنيات الاتجاه س- شكل يمثل عمليات ذات معدل نمو متزايد في المرحلة الأولية مع تباطؤ تدريجي في النهاية.

عند اختيار علاقة وظيفية مناسبة ، أو تحديد الاتجاه ، يكون التمثيل الرسومي للسلسلة الزمنية مفيدًا للغاية.

نلاحظ أيضًا أن الاتجاه ، الذي يعكس عمل العوامل طويلة الأجل ، هو أمر حاسم في بناء التنبؤات طويلة الأجل.

3.2 نماذج المكونات الموسمية

يتجلى التأثير الموسمي في السلسلة الزمنية على "خلفية" الاتجاه ، ويصبح اختياره ممكنًا بعد التقييم الأولي للاتجاه. (هنا لا نأخذ في الاعتبار طرق التحليل الطيفي ، مما يجعل من الممكن عزل مساهمة المكون الموسمي في الطيف دون حساب المكونات الأخرى للسلسلة). في الواقع ، سيكون لسلسلة البيانات الشهرية المتزايدة خطيًا تأثيرات مماثلة في نفس النقاط - أصغر قيمة في كانون الثاني (يناير) وأكبرها في كانون الأول (ديسمبر) ؛ ومع ذلك ، فمن غير المناسب التحدث عن تأثير موسمي هنا: باستبعاد الاتجاه الخطي ، نحصل على سلسلة لا توجد فيها موسمية على الإطلاق. في الوقت نفسه ، فإن السلسلة التي تصف المبيعات الشهرية لبطاقات العام الجديد ، على الرغم من أنها ستحتوي على نفس الميزة (الحد الأدنى للمبيعات في يناير والحد الأقصى في ديسمبر) ، من المرجح أن تكون متذبذبة بالنسبة إلى الاتجاه ، مما يسمح لنا بتحديد هذه التقلبات كأثر موسمي.

في أبسط الحالات ، يمكن أن يظهر التأثير الموسمي على أنه تبعية دورية بحتة.

لأي احد ر، أين ر- الفترة الموسمية.

بشكل عام ، القيم مفصولة بـ رقد تكون مرتبطة وظيفيا ، وهذا هو

على سبيل المثال ، قد يحتوي التأثير الموسمي نفسه على مكون اتجاه يعكس تغيرًا في سعة التقلبات.

إذا دخل التأثير الموسمي إلى السلسلة بشكل إضافي ، فعندئذٍ ![]() يمكن كتابة نموذج التأثير الموسمي كـ

يمكن كتابة نموذج التأثير الموسمي كـ

حيث - منطقي ، مؤشر خلاف ذلك ، متغيرات ، واحد لكل دورة خلال الفترة رالموسمية. لذلك ، بالنسبة لسلسلة من البيانات الشهرية = 0 للجميع ر , باستثناء شهر يناير من كل عام ، حيث = 1 وهكذا. يُظهر المعامل عند انحراف قيم يناير عن الاتجاه ، - انحراف قيم فبراير ، وهكذا. لإزالة الغموض في قيم المعامِلات الموسمية ، يتم إدخال قيد إضافي ، ما يسمى بشرط الإصلاح ، عادةً

عندما يكون التأثير الموسمي مضاعفًا ، أي

![]()

يمكن كتابة نموذج السلسلة باستخدام متغيرات المؤشر كـ

عادةً ما تسمى المعاملات في هذا النموذج بالمؤشرات الموسمية.

لسلسلة مضاعفة كاملة

![]()

عادة تنفيذ إجراء الخطية من خلال تشغيل اللوغاريتم

دعونا نتفق على تسمية نماذج التأثير الموسمي المقدمة "نماذج المؤشرات". إذا كان التأثير الموسمي "سلسًا" بدرجة كافية - قريب من التوافقي ، فاستخدم التمثيل "التوافقي"

![]() ,

,

أين د- السعة ، ث- شروط التردد (بالراديان لكل وحدة زمنية) ، أهي مرحلة الموجة. لأن المرحلة عادة ما تكون غير معروفة مقدما. آخر تعبير مكتوب كـ

خيارات لكنو فييمكن تقديرها باستخدام الانحدار عادة. تردد الزاوية ثتعتبر مشهورة. إذا كانت جودة الملاءمة غير مرضية ، جنبًا إلى جنب مع التوافقية ثمن الموجة الرئيسية ، يتضمن النموذج بالإضافة إلى ذلك التوافقي الأول (بتردد أساسي مضاعف 2 ث) ، إذا لزم الأمر ، والثاني وهلم جرا التوافقيات. من حيث المبدأ ، من بين تمثيلين: مؤشر ومتناسق ، يجب على المرء اختيار التمثيل الذي يتطلب عددًا أقل من المعلمات.

3.3 نموذج التدخل

يمكن أن يكون التدخل ، وهو التأثير الذي يتجاوز بشكل كبير تقلبات السلسلة ، في طبيعة "الدافع" أو "الخطوة".

تأثير الاندفاع قصير الأجل: بعد أن بدأ ، ينتهي على الفور تقريبًا. إن التأثير التدريجي طويل الأمد وله طابع ثابت. نموذج التدخل المعمم له الشكل

أين هي قيمة المكون الحتمي للسلسلة ، الموصوفة على أنها تدخل ؛

معاملات المتوسط المتحرك

متغير خارجي من نوع من نوعين ؛

("الخطوة") ، أو ("الدافع")

أين هي نقطة زمنية ثابتة تسمى لحظة التدخل.

4. طرق تحديد الاتجاه

تعتبر مواصفات السلسلة الواردة في الفقرة 3.1 وظائف بارامترية للوقت. يمكن إجراء تقدير المعلمة باستخدام طريقة المربعات الصغرى بنفس الطريقة كما في تحليل الانحدار. على الرغم من عدم تلبية المتطلبات الإحصائية لتحليل الانحدار (انظر ص) في السلاسل الزمنية (خاصة البند 5 - الاضطرابات غير المرتبطة) ، إلا أن تقديرات الاتجاه مقبولة إذا تم تحديد النموذج بشكل صحيح ولا توجد قيم متطرفة كبيرة بين الملاحظات . لا يؤثر انتهاك المتطلبات الأساسية لتحليل الانحدار على تقديرات المعاملات بقدر ما يؤثر على خصائصها الإحصائية ، على وجه الخصوص ، يتم تشويه تقديرات تباين المكون العشوائي وفترات الثقة لمعاملات النموذج.

تصف الأدبيات طرق التقدير في ظل ظروف ارتباط الاضطرابات ، لكن تطبيقها يتطلب معلومات إضافية حول ارتباط الملاحظات.

تكمن المشكلة الرئيسية في تحديد الاتجاه في أنه غالبًا ما يكون من المستحيل تحديد مواصفة واحدة للفترة الزمنية بأكملها ، حيث تتغير ظروف العملية. يعتبر حساب هذا التباين مهمًا بشكل خاص إذا تم حساب الاتجاه لأغراض التنبؤ. إن خصوصية السلاسل الزمنية هي التي تؤثر هنا: البيانات المتعلقة بـ "الماضي البعيد" ستكون غير ذات صلة أو عديمة الفائدة أو حتى "ضارة" لتقدير معلمات نموذج الفترة الحالية. هذا هو سبب استخدام إجراءات ترجيح البيانات على نطاق واسع في تحليل السلاسل الزمنية.

لمراعاة تنوع الظروف ، غالبًا ما يُمنح نموذج السلسلة بخاصية القدرة على التكيف ، على الأقل على مستوى تقديرات المعلمات. تُفهم القابلية للتكيف بمعنى أن تقديرات المعلمات يمكن إعادة حسابها بسهولة عندما تصبح الملاحظات الجديدة متاحة. بالطبع ، يمكن أيضًا جعل طريقة المربعات الصغرى العادية تكيفية عن طريق إعادة حساب التقديرات في كل مرة ، بما في ذلك البيانات القديمة بالإضافة إلى الملاحظات الجديدة في عملية الحساب. ومع ذلك ، تؤدي كل عملية إعادة حساب جديدة إلى تغيير في التقديرات السابقة ، في حين أن الخوارزميات التكيفية خالية من هذا العيب.

4.1 المتوسطات المتحركة

تعد طريقة المتوسط المتحرك واحدة من أقدم الطرق وأكثرها شهرة لاستخراج المكون الحتمي لسلسلة زمنية. جوهر الطريقة هو حساب متوسط السلسلة الأصلية خلال فترة زمنية ، يتم تحديد طولها مسبقًا. في هذه الحالة ، ينزلق الفاصل الزمني المحدد على طول الصف ، ويحول مقياسًا واحدًا إلى اليمين في كل مرة (ومن هنا جاء اسم الطريقة). بسبب حساب المتوسط ، من الممكن تقليل تشتت المكون العشوائي بشكل كبير.

تصبح سلسلة القيم الجديدة أكثر سلاسة ، وهذا هو سبب تسمية هذا الإجراء بتنعيم السلاسل الزمنية.

دعونا نفكر أولاً في إجراء التنعيم لسلسلة تحتوي فقط على مكون اتجاه ، حيث يتم فرض عنصر عشوائي بشكل إضافي.

كما هو معروف ، يمكن تمثيل الوظيفة السلسة محليًا على أنها كثيرة الحدود بدرجة عالية من الدقة. دعونا نؤجل من بداية السلسلة الزمنية فاصل زمني بطول (2 م+1) نقاط وبناء كثير الحدود من الدرجة مللقيم التي تم أخذ عينات منها واستخدام كثير الحدود هذا لتحديد قيمة الاتجاه عند ( م +1 ) النقطة الوسطى من المجموعة.

من أجل التحديد ، نقوم ببناء كثير حدود من الدرجة الثالثة لفترة سبع ملاحظات. لسهولة إجراء المزيد من التحولات ، نقوم بترقيم اللحظات الزمنية ضمن الفاصل الزمني المحدد بحيث يكون لوسطها قيمة صفرية ، أي ر= -3 ، -2 ، -1 ، 0 ، 1 ، 2 ، 3. اكتب كثير الحدود المطلوب:

تم إيجاد الثوابت بطريقة المربعات الصغرى:

ميّز حسب المعاملات:

![]() ;

;

مجموع الطلبات الفردية من t من -3 إلى +3 تساوي 0 ، ويتم تقليل المعادلات إلى النموذج:

باستخدام المعادلتين الأولى والثالثة ، نحصل على t = 0:

لذلك ، فإن قيمة الاتجاه عند هذه النقطة ر= 0 يساوي المتوسط المرجح بسبع نقاط مع النقطة المعطاة كنقطة المركز والأوزان

![]() ، والتي ، بسبب التناظر ، يمكن كتابتها بشكل أقصر:

، والتي ، بسبب التناظر ، يمكن كتابتها بشكل أقصر:

![]() .

.

من أجل حساب قيمة الاتجاه في النقطة التالية ، (م + 2) من السلسلة الأولية (في حالتنا ، الخامسة) ، يجب على المرء استخدام الصيغة (1) ، حيث يتم أخذ قيم الملاحظة من الفاصل الزمني إلى اليمين بخطوة ، وهكذا. الى حد، الى درجة ن - م .

صيغة عدد النقاط

9 ![]() .

.

خصائص المتوسط المتحرك:

1) مجموع الأوزان يساوي واحدًا (لأن تجانس سلسلة ، كل أعضائها متساوون مع نفس الثابت ، يجب أن يؤدي إلى نفس الثابت) ؛

2) الأوزان متناظرة بالنسبة للقيمة الوسيطة ؛

3) لا تسمح الصيغ بحساب قيم الاتجاه لقيمتي الأولى والأخيرة من السلسلة ؛

4) من الممكن اشتقاق الصيغ لبناء الاتجاهات على عدد زوجي من النقاط ، ومع ذلك ، في هذه الحالة ، يمكن الحصول على قيم الاتجاه في منتصف الدورات الزمنية. يمكن تحديد قيمة الاتجاه عند نقاط المراقبة في هذه الحالة على أنها نصف مجموع قيمتي اتجاه متجاورتين.

وتجدر الإشارة إلى أنه لعدد زوجي 2 مدورات في فاصل المتوسط (أربع وعشرون ساعة في اليوم ، أربعة أسابيع في الشهر ، اثني عشر شهرًا في السنة) ، يُمارس على نطاق واسع حساب المتوسط البسيط مع الأوزان. افترض أن هناك ، على سبيل المثال ، ملاحظات في اليوم الأخير من كل شهر من يناير إلى ديسمبر. يعطي متوسط 12 نقطة مع الأوزان قيمة الاتجاه في منتصف يوليو. للحصول على قيمة الاتجاه في نهاية شهر يوليو ، يجب أن تأخذ متوسط قيمة الاتجاه في منتصف يوليو ومنتصف أغسطس. اتضح أن هذا يعادل متوسط 13 شهرًا من البيانات ، لكن القيم عند حواف الفاصل الزمني مأخوذة بالأوزان. لذلك ، إذا احتوت فترة التنعيم على رقم زوجي 2 مالنقاط ، وليس 2 م، و 2 مقيم صف +1:

المتوسطات المتحركة ، بتنعيم السلسلة الأصلية ، تترك الاتجاه والمكونات الدورية فيها. يجب أن يتم اختيار قيمة الفاصل الزمني للتجانس على أساس الاعتبارات الموضوعية. إذا كانت السلسلة تحتوي على مكون موسمي ، فسيتم اختيار قيمة الفاصل الزمني للتجانس بما يعادل أو مضاعفًا للفترة الموسمية. في حالة عدم وجود موسمية ، عادة ما يتم أخذ فترة التنعيم في نطاق من ثلاثة إلى سبعة

تأثير سلوتسكي يول

دعونا نفكر في كيفية تأثير عملية التنعيم على المكون العشوائي للسلسلة ، والذي سنفترض أنه متمركز وأن الأعضاء المجاورة من السلسلة غير مرتبطة.

المتوسط المتحرك لسلسلة عشوائية xيوجد:

.

.

بسبب التمركز xوعدم وجود ارتباطات بين افراد السلسلة الاصلية فلدينا:

و  .

.

يمكن أن نرى من العلاقات التي تم الحصول عليها أن المتوسط يؤدي إلى انخفاض في تشتت التذبذبات. بالإضافة إلى ذلك ، لم تعد شروط السلسلة التي تم الحصول عليها نتيجة حساب المتوسط مستقلة. تحتوي السلسلة المشتقة والمنسقة على ارتباطات تلقائية غير صفرية (الارتباطات بين أعضاء السلاسل مفصولة بملاحظات k-1) حتى 2 م. وبالتالي ، ستكون السلسلة المشتقة أكثر سلاسة من السلسلة العشوائية الأصلية ، وقد تظهر فيها تقلبات منهجية. يسمى هذا التأثير بتأثير Slutsky-Yule.

4.2 تحديد ترتيب كثير الحدود بطريقة الفروق المتتالية

إذا كانت هناك سلسلة تحتوي على كثير الحدود (أو متعدد الحدود يمكن تمثيله محليًا) مع عنصر عشوائي متراكب عليه ، فسيكون من الطبيعي التحقق مما إذا كان يمكن حذف الجزء متعدد الحدود عن طريق حساب الاختلافات المتتالية في السلسلة. في الواقع ، الاختلافات في كثير الحدود من الرتبة k هي كثيرة الحدود من الرتبة k-1. علاوة على ذلك ، إذا كانت السلسلة تحتوي على كثير حدود الترتيب p ، فإن الانتقال إلى الاختلافات ، المتكرر (p + 1) مرات ، يلغيها ويترك العناصر المرتبطة بالمكون العشوائي للسلسلة الأصلية.

ضع في اعتبارك ، على سبيل المثال ، الانتقال إلى الاختلافات في سلسلة تحتوي على كثير حدود من الدرجة الثالثة.

0 1 8 27 64 125

![]() 6 12 18 24

6 12 18 24

![]() 6 6 6

6 6 6

![]() 0 0

0 0

أخذ الاختلافات يحول المكون العشوائي للسلسلة.

بشكل عام ، نحصل على:

![]() ;

;

.

.

من آخر علاقة نحصل عليها

لذلك ، تتمثل طريقة الفروق المتتالية للمتغير في حساب الأول ، والثاني ، والثالث ، وما إلى ذلك. الاختلافات ، ومجموع المربعات ، والقسمة على ، إلخ. واكتشاف اللحظة التي تصبح فيها هذه النسبة ثابتة. وبالتالي ، نحصل على تقديرات لترتيب كثير الحدود الموجود في السلسلة الأصلية وللتباين في المكون العشوائي.

4.3 طرق التجانس الأسي

لقد استندت طرق إنشاء وظائف لوصف الملاحظات حتى الآن إلى معيار المربعات الصغرى ، والذي وفقًا له يكون لجميع الملاحظات وزن متساوٍ. ومع ذلك ، يمكن الافتراض أنه ينبغي إعطاء النقاط الأخيرة وزناً أكبر بمعنى ما ، ويجب أن يكون للملاحظات المتعلقة بالماضي البعيد قيمة أقل مقارنةً بها. إلى حد ما ، أخذنا ذلك في الاعتبار في المتوسطات المتحركة ذات الطول المحدد لمقطع المتوسط ، حيث لا تعتمد الأوزان المخصصة لمجموعة من قيم 2m + 1 على القيم السابقة. الآن دعنا ننتقل إلى طريقة أخرى لإبراز المزيد من الملاحظات "الحديثة".

ضع في اعتبارك سلسلة من الأوزان المتناسبة مع العامل ب ، أي ، إلخ. بما أن مجموع الأوزان يجب أن يساوي واحدًا ، أي ، ستكون الأوزان في الواقع ، وما إلى ذلك. (بافتراض 0 4.3.1 تجانس أسي بسيط ضع في اعتبارك أبسط سلسلة تساوي مجموع ثابت (مستوى) ومكون عشوائي: في التعبير أعلاه ، يتم أخذ التناقضات بين القيم المرصودة للسلسلة وتقدير المستوى مع الأوزان المتناقصة بشكل كبير اعتمادًا على عمر البيانات. حصل على النتيجة في الوقت الراهن ردلالة ( ر). قيمة ناعمة في الوقت الحالي ريمكن التعبير عنها من حيث القيمة المتجانسة في اللحظة الماضية ر-1 والملاحظة الجديدة: النسبة الناتجة دعونا نعيد كتابته بطريقة مختلفة نوعًا ما ، ونقدم ما يسمى بـ ثابت التجانس (0 £ أ 1 جنيه إسترليني). يمكن أن نرى من النسبة التي تم الحصول عليها أن القيمة المتجانسة الجديدة يتم الحصول عليها من القيمة السابقة عن طريق تصحيح الأخير لحصة الخطأ وعدم التطابق بين القيم الجديدة والمتوقعة للسلسلة. هناك نوع من تكييف مستوى السلسلة مع البيانات الجديدة. 4.3.2 التجانس الأسي عالي الرتبة دعونا نعمم طريقة التجانس الأسي على الحالة عندما يتم تحديد نموذج العملية بواسطة دالة خطية. كما كان من قبل ، بالنسبة لـ b ، فإننا نقلل: (هنا ، لتسهيل العرض ، تم حذف العلامات ~ و Ù). مع الأخذ في الاعتبار حقيقة أن نحن نحصل دعنا نكتب: يمكن اعتبار هذه العملية بمثابة تمهيد من الدرجة الأولى. عن طريق القياس ، نقوم ببناء تجانس الترتيب الثاني: يمكن تعميم الإجراء الذي تمت مناقشته أعلاه في حالة الاتجاهات متعددة الحدود من رتبة أعلى n ، بينما ستكون التعبيرات الجبرية أكثر تعقيدًا. على سبيل المثال ، إذا تم وصف النموذج بواسطة القطع المكافئ ، فسيتم استخدام طريقة التسوية الأسية الثلاثية. قد تكون المكونات الموسمية ذات فائدة مستقلة أو تعمل كعامل تداخل. في الحالة الأولى ، من الضروري أن تكون قادرًا على تمييزها عن سلسلة وتقييم معلمات النموذج المقابل. فيما يتعلق بإزالة المكون الموسمي من السلسلة ، هناك عدة طرق ممكنة هنا. ضع في اعتبارك أولاً إجراء تقدير التأثيرات الموسمية. اجعل السلسلة الأصلية مضافة تمامًا ، أي من الضروري تقدير من الملاحظة. بمعنى آخر ، من الضروري الحصول على تقديرات لمعاملات نموذج المؤشر. كما لوحظ بالفعل ، يتجلى التأثير الموسمي على خلفية الاتجاه ، لذلك من الضروري أولاً تقييم مكون الاتجاه باستخدام إحدى الطرق المدروسة. بعد ذلك ، لكل موسم ، يتم حساب جميع الاختلافات المتعلقة به حيث ، كالعادة ، القيمة الملاحظة للسلسلة ، هي القيمة المقدرة للاتجاه. يعطي كل من هذه الاختلافات تقديرًا مشتركًا للتأثير الموسمي والمكون العشوائي ، والذي يختلف ، مع ذلك ، عن الأول بسبب الاختلافات. من خلال حساب متوسط الفروق التي تم الحصول عليها ، يتم الحصول على تقديرات للتأثيرات. بافتراض أن السلسلة الأصلية تحتوي على عدد صحيح كفترات الموسمية ونقتصر على متوسط بسيط لدينا مع الأخذ في الاعتبار شرط إعادة المعالجة ، الذي يتطلب أن يكون مجموع التأثيرات الموسمية مساويًا للصفر ، نحصل على التقديرات المصححة في حالة وجود تأثير موسمي مضاعف ، عندما يكون لنموذج السلسلة الشكل لا تحسب الاختلافات ، بل تحسب النسب يستخدم المتوسط كتقدير للمؤشر الموسمي من الناحية العملية ، يُعتقد أنه من أجل تقييم التأثيرات الموسمية ، يجب أن تحتوي السلسلة الزمنية على خمس إلى ست فترات موسمية على الأقل. الآن دعنا ننتقل إلى طرق إزالة التأثير الموسمي من المسلسل. هناك طريقتان من هذا القبيل. دعنا نسمي الأول "ما بعد الاتجاه". إنها نتيجة منطقية لإجراء التقييم الذي تمت مناقشته أعلاه. بالنسبة للنموذج الإضافي ، يتم تقليل إزالة المكون الموسمي لطرح المكون الموسمي المقدر من السلسلة الأصلية. بالنسبة للنموذج المضاعف ، يتم تقسيم قيم السلسلة على المؤشرات الموسمية المقابلة. لا تتطلب الطريقة الثانية تقييمًا أوليًا للاتجاه أو المكونات الموسمية ، ولكنها تعتمد على استخدام عوامل الاختلاف. عوامل الاختلاف. في دراسة السلاسل الزمنية ، غالبًا ما يكون من الممكن تمثيل وظائف حتمية للوقت بواسطة معادلات عودية بسيطة. على سبيل المثال ، الاتجاه الخطي يمكن كتابتها كـ يتم الحصول على العلاقة الأخيرة من (1) من خلال مقارنة قيمتين من السلسلة للحظات المجاورة ر-1 و ر. بالنظر إلى أن العلاقة (2) صالحة أيضًا للحظات ر-2 و ر

-

1 هكذا النموذج (3) لا يحتوي صراحة على معاملات تصف الاتجاه. يمكن وصف التحولات الموصوفة بشكل أكثر إحكاما باستخدام عوامل استرجاع الفرق يمكن كتابة النماذج (2) و (3) كـ اتضح أن فرق الدرجة الثانية يستبعد تمامًا الاتجاه الخطي من السلسلة الأصلية. من السهل أن ترى أن اختلاف الطلب ديزيل اتجاه الترتيب متعدد الحدود من السلسلة د-واحد. الآن دع المسلسل يحتوي على تأثير موسمي بفترة ر، لذا إجراء الانتقال من السلسلة ( ر

= 1,2,...,تي) إلى السلسلة أخذ أول فرق موسمي ، ويطلق على المشغل اسم عامل الفروق الموسمية مع الفترة ر. من (4) يتبع ذلك اتضح أن أخذ الاختلاف الموسمي يستثني أي مكون موسمي محدد من السلسلة الزمنية. في بعض الأحيان ، يكون المشغلون الموسميون ذوو الترتيب الأعلى مفيدًا. وبالتالي ، فإن العامل الموسمي من الدرجة الثانية مع الفترة ريوجد إذا كانت السلسلة تحتوي على اتجاه ومكون موسمي معًا ، فيمكن القضاء عليها من خلال تطبيق عوامل التشغيل على التوالي. من السهل إظهار أن الترتيب الذي يتم تطبيق عوامل التشغيل به ليس مهمًا: نلاحظ أيضًا أن الاتجاه الحتمي ، الذي يتكون من الاتجاه والمكون الموسمي ، بعد تطبيق المشغلين ويتدهور تمامًا ، أي. ومع ذلك ، عند كتابة المعادلة الأخيرة في شكل متكرر ، نحصل عليها من العلاقة الأخيرة ، من الواضح كيف يمكن أن تستمر السلسلة إلى أجل غير مسمى ، على الأقل في البداية ر+1 قيم متتالية. سلسلة زمنية خطية لتسهيل العرض ، سنوافق على تعيين متغيرات عشوائية هنا كما هو معتاد في الإحصاء الرياضي - بأحرف صغيرة. عملية عشوائية X

(

ر

)

في المجموعة T تسمى دالة تكون قيمها عشوائية لكل منها روقت إضافي إذا كانت عناصر T قابلة للعد (وقت منفصل) ، فغالبًا ما تسمى العملية العشوائية تسلسل عشوائي. يتضمن الوصف الرياضي الكامل للعملية العشوائية وضع نظام لوظائف التوزيع: - للجميع رأو تي ، (1) - لكل زوج من العناصر وبشكل عام لأي عدد محدود من العناصر تسمى الوظائف (1) ، (2) ، (3) التوزيعات المحدودة الأبعاد لعملية عشوائية. من المستحيل عمليا بناء مثل هذا النظام من الوظائف لعملية عشوائية عشوائية. عادة ، يتم تحديد العمليات العشوائية باستخدام افتراضات مسبقة حول خصائصها ، مثل استقلالية الزيادات ، وطابع ماركوف للمسارات ، وما إلى ذلك. تسمى العملية التي تكون فيها جميع التوزيعات ذات الأبعاد المحدودة طبيعية (Gaussian). اتضح أنه للحصول على وصف كامل لمثل هذه العملية ، يكفي معرفة التوزيعين الأحادي والثنائي الأبعاد (1) ، (2) ، وهو أمر مهم من وجهة نظر عملية ، لأنه يسمح لنا بتقييد أنفسنا لدراسة التوقع الرياضي ووظيفة الارتباط للعملية. في نظرية السلاسل الزمنية ، يتم استخدام عدد من نماذج المكون العشوائي ، بدءًا من أبسط - "الضوضاء البيضاء" إلى أنواع معقدة جدًا من الانحدار التلقائي - المتوسط المتحرك وغيرها ، والتي يتم إنشاؤها على أساس الضوضاء البيضاء. قبل تحديد عملية الضوضاء البيضاء ، ضع في اعتبارك سلسلة من المتغيرات العشوائية المستقلة التي لها وظيفة التوزيع ويترتب على العلاقة الأخيرة أن جميع التوزيعات ذات الأبعاد المحدودة للتسلسل يتم تعريفها باستخدام توزيعات أحادية البعد. علاوة على ذلك ، في مثل هذا التسلسل ، إذا كانت المتغيرات العشوائية التي يتكون منها التسلسل X

(ر) ليس لديها توقعات رياضية صفرية ويتم توزيعها بشكل متماثل للجميع رÎT ، فهذه "ضوضاء بيضاء". في حالة التوزيع الطبيعي X

(ر) تحدث عن الضوضاء البيضاء الغوسية. لذلك ، فإن الضوضاء البيضاء الغاوسية هي سلسلة من المتغيرات العشوائية المستقلة الموزعة بشكل طبيعي مع توقع رياضي صفري ونفس التباين (الإجمالي). النماذج الأكثر تعقيدًا المستخدمة على نطاق واسع في نظرية وممارسة تحليل السلاسل الزمنية هي النماذج الخطية: عمليات المتوسط المتحرك ، والانحدار التلقائي ، والعمليات المختلطة. عملية طلب المتوسط المتحرك فهو مجموع مرجح للاضطرابات العشوائية: أين هي معاملات عددية. من السهل أن نرى من التعريف أن عملية ترتيب المتوسط المتحرك ف(مختصر CC ( ف)) تعتمد إحصائيًا ( ف+1) كميات متتالية X

(ر), X

(ر

-1),..., X

(ر

-

ف). أعضاء سلسلة يزيد عددهم عن ( ف+1) اللباقة مستقلة إحصائيًا ، حيث تشارك مصطلحات مختلفة في تشكيلها. أين اضطراب عشوائي يعمل في الوقت الحالي ر

; هي معاملات عددية. التعبير بالتسلسل وفقا للعلاقة (5) X(t-1) حتى X(t-2) ،. . . و X(t-p-1) ، إذن X(t-2) حتى X(t-3) ،. . . و X(t-p-2) ، إلخ. حصلنا على ذلك X(ر) عبارة عن مجموع لا حصر له من الاضطرابات السابقة ويترتب على ذلك أن شروط عملية الانحدار الذاتي X (t) و X(t-k) تعتمد إحصائيًا على أي ك

. غالبًا ما يشار إلى عملية AP (1) باسم عملية Markov ، و AP (2) باسم عملية Yule. في الحالة العامة ، تسمى هذه العملية Markovian ، والتي يتم تحديد مستقبلها فقط من خلال حالتها في الوقت الحاضر والتأثيرات على العملية التي ستكون في المستقبل ، في حين أن حالتها حتى اللحظة الحالية ليست مهمة. عملية AP (1) هو ماركوفيان ، حيث يتم تحديد حالته في أي لحظة من حيث قيم العملية إذا كانت القيمة في الوقت الحالي معروفة. رسميًا ، يمكن أيضًا اعتبار عملية الانحدار التلقائي لنظام تعسفي ماركوفيان إذا كانت حالتها في الوقت الحالي رمجموعة العد (X(ر) ، X(t-1) ،. . . و X(t-p-1)). بشكل أكثر شمولاً نماذج SS ، AR ، بالإضافة إلى تكوينها: تتم مناقشة نماذج متوسط الحركة الانحدار الذاتي أدناه (القسم 10.1.5). نلاحظ فقط أنها تبدو جميعًا حالات خاصة للنموذج الخطي العام أين معاملات الوزن ، وعددها ، بشكل عام ، لا حصر له. من بين نماذج المكون العشوائي ، نفرد فئة مهمة - العمليات الثابتة ، تلك التي لا تتغير خصائصها بمرور الوقت. تسمى العملية العشوائية Y (t) ثابتة إن وجدت ن، توزيعات المتغيرات العشوائية وهي نفسها. بمعنى آخر ، لا تتغير وظائف التوزيعات المحدودة الأبعاد مع تغير الوقت: يتم توزيع المتغيرات العشوائية التي تشكل التسلسل الثابت بالتساوي ، بحيث تكون عملية الضوضاء البيضاء المحددة أعلاه ثابتة. في تحليل السلاسل الزمنية ، يتم استخدام الخصائص العددية المشابهة لخصائص المتغيرات العشوائية: - التوقع الرياضي (متوسط قيمة العملية) هي وظيفة التباين التلقائي - تشتت - الانحراف المعياري - وظيفة الارتباط التلقائي هي وظيفة الارتباط التلقائي الجزئي لاحظ أنه في عامل التشغيل ، يحدث المتوسط عند ثابت ر، أي أن هناك توقعًا رياضيًا حول مجموعة الإدراك (بشكل عام ، التوقعات المحتملة ، حيث "لا يمكنك دخول نهر الوقت مرتين"). ضع في اعتبارك الخصائص العددية المقدمة للعمليات الثابتة. ويترتب على تعريف الثبات أن أي س

,

رو وضع = - ر، نحن نحصل اتضح أنه بالنسبة لعملية ثابتة ، فإن التوقع والتباين الرياضي هو نفسه بالنسبة لأي عملية ر، بينما لا تعتمد وظائف التغاير التلقائي والارتباط التلقائي على اللحظة الزمنية سأو ر، ولكن فقط على اختلافهم (تأخر). لاحظ أن استيفاء الخصائص (1) لا يعني بعد الثبات بالمعنى الوارد في التعريف الوارد في القسم 6. ومع ذلك ، فإن ثبات أول دقيقتين ، وكذلك اعتماد وظيفة الارتباط الذاتي فقط على التأخر ، يعكس بالتأكيد بعض الثبات في العملية في الوقت المناسب. إذا تم استيفاء الشروط (1) ، فعندئذٍ يتحدث المرء عن ثبات العملية بالمعنى الواسع ، في حين أن استيفاء الشروط () يعني الثبات بالمعنى الضيق (الدقيق). يجب تفسير تعريف الضوضاء البيضاء الوارد أعلاه بالمعنى الضيق. من الناحية العملية ، غالبًا ما تقتصر على الضوضاء البيضاء بمعنى واسع ، والتي تُفهم على أنها سلسلة زمنية (عملية عشوائية) مع = 0 و لاحظ أن العملية الغاوسية ، وهي ثابتة بالمعنى الضيق ، ثابتة أيضًا بالمعنى الواسع. الثبات بالمعنى الواسع للحكم أسهل بكثير. لهذا ، يتم استخدام معايير إحصائية مختلفة ، بناءً على تنفيذ واحد لعملية عشوائية. يتطلب تقدير الخصائص العددية لسلسلة زمنية عشوائية في كل لحظة زمنية مجموعة من عمليات التنفيذ (المسارات) للعملية العشوائية المقابلة. على الرغم من أن الوقت غير قابل للتكرار ، إلا أنه يمكن أحيانًا اعتبار ظروف العملية متكررة. هذا ينطبق بشكل خاص على التطبيقات التقنية ، على سبيل المثال ، تقلبات الجهد في الشبكة الكهربائية أثناء النهار. يمكن اعتبار السلاسل الزمنية التي تمت ملاحظتها في أيام مختلفة بمثابة تحقيق مستقل لعملية عشوائية واحدة. يختلف الوضع في دراسة العمليات ذات الطبيعة الاجتماعية والاقتصادية. كقاعدة عامة ، هناك تنفيذ واحد فقط للعملية متاح هنا ، ولا يمكن تكراره. لذلك ، من المستحيل الحصول على تقديرات للمتوسط ، التباين ، التغاير. ومع ذلك ، لا تزال هذه التقديرات ممكنة للعمليات الثابتة. دع القيم المرصودة للسلسلة الزمنية تكون في لحظات ، على التوالي. يمكن أن يكون التقدير التقليدي للمتوسط بمثابة تقدير لتوقع عملية عشوائية ثابتة (بالمعنى الواسع). من الواضح أن مثل هذا التقدير لسلسلة ثابتة سيكون غير متحيز. تم تحديد اتساق هذا التقدير من خلال نظرية Slutsky ، والتي تتطلب كشرط ضروري وكافي أن أين هي وظيفة الارتباط التلقائي للعملية. تعتمد دقة تقدير المتوسط على الطول نصف. ويعتقد أن الطول نيجب أن لا يقل دائمًا عن وقت الارتباط المزعوم ، والذي يُفهم على أنه القيمة قيمة تييعطي فكرة عن ترتيب حجم الفاصل الزمني الذي يتم فيه الحفاظ على ارتباط ملحوظ بين قيمتين من السلسلة. دعونا نفكر الآن في الحصول على تقديرات لقيم دالة الارتباط التلقائي. كما كان من قبل ، هي القيم المرصودة للسلسلة الزمنية. نشكل ( ن-1) قدم المساواة. يمكن اعتبار هذه الأزواج على أنها عينة من متغيرين عشوائيين يمكن من أجلهما تحديد تقدير لمعامل الارتباط القياسي. ثم نؤلف ( ن-2) أزواج وتحديد النتيجة ، إلخ. نظرًا لأن حجم العينة يتغير عند حساب الحجم التالي ، تتغير قيمة المتوسط والانحراف المعياري لمجموعة القيم المقابلة. للتبسيط ، من المعتاد قياس جميع المتغيرات بالنسبة لمتوسط قيمة السلسلة بأكملها واستبدال شروط التشتت في المقام بتباين السلسلة ككل ، أي أين متوسط يساوي. ككل نالاختلافات في التقديرات طفيفة. في الممارسة كلا تأخذ اكثر ن

/4. إذا تم اعتبار السلسلة كمجموعة ذات طول غير محدود ، فإنهم يتحدثون عن الارتباطات التلقائية (النظرية) ويشيرون إليها. تحتوي مصفوفة من المعاملات أو معاملات العينة المقابلة لها على معلومات قيمة للغاية حول البنية الداخلية للسلسلة. مجموعة معاملات الارتباط المرسومة على رسم بياني بالإحداثيات ك(lag) على طول محور الإحداثي وإما على طول المحور الإحداثي يسمى مخطط العلاقة (نظري أو عينة ، على التوالي). يتم الحصول على خصائص دقة التقدير للعمليات الغاوسية. على وجه الخصوص ، بالنسبة للضوضاء البيضاء الغوسية ، والتي تكون جميع الارتباطات فيها مساوية للصفر ،. تبين أن التوقع الرياضي للضوضاء البيضاء الغوسية غير صفرية ، أي أن التقدير اتضح أنه متحيز. تقل قيمة التحيز مع زيادة حجم العينة وليست مهمة جدًا في التحليل التطبيقي. التقدير طبيعي بشكل مقارب في ، والذي يوفر أساسًا لإنشاء فاصل ثقة تقريبي. الفاصل الزمني 95٪ المستخدم على نطاق واسع هو. تسمى حدود فاصل الثقة المرسومة على الرسم البياني بأنبوب الثقة. إذا كان مخطط الارتباط لبعض العمليات العشوائية لا يتجاوز أنبوب الثقة ، فإن هذه العملية قريبة من الضوضاء البيضاء. صحيح أن هذا الشرط يمكن اعتباره كافيًا فقط. في كثير من الأحيان ، يحتوي مخطط ارتباط عينة للضوضاء البيضاء الغوسية على واحد أو حتى اثنين من القيم المتطرفة من بين أول 20 تقديرًا ، مما يجعل من الصعب تفسير مثل هذا الرسم البياني. إلى جانب وظيفة الارتباط التلقائي ، عند تحليل بنية سلسلة زمنية عشوائية ، يتم استخدام دالة ارتباط تلقائي جزئي ، تكون قيمها معاملات ارتباط جزئية. أبسط فرضية يمكن طرحها بخصوص سلسلة متذبذبة ليس لها اتجاه محدد بوضوح هي افتراض أن التذبذبات عشوائية. في السلاسل العشوائية ، وفقًا للفرضية ، تكون الملاحظات مستقلة ويمكن أن تتبع بأي ترتيب. لاختبار العشوائية ، من المستحسن استخدام اختبار لا يتطلب أي قيود على نوع توزيع المجتمع الذي ، من خلال الافتراض ، يتم استخلاص القيم المرصودة. 1. معيار نقطة التحوليتكون من عد القمم (القيم التي تزيد عن قيمتين متجاورتين) والقيعان (القيم التي تقل عن قيمتين متجاورتين). ضع في اعتبارك السلسلة y 1، ...، y N. وادي الذروة ص ر -1< y t

>y t + 1 y t-1> y t< y t+1 y t-1 y t y t + 1 y t-1 y t y t + 1 أرز. نقطة تحول. ثلاث قيم متتالية مطلوبة لتحديد نقطة التحول. لا يمكن أن تكون قيم البداية والنهاية نقاط تحول لأن y 0 و y N + 1 غير معروفين. إذا كانت السلسلة عشوائية ، فيمكن أن تتبع هذه القيم الثلاثة في أي من الطلبات الستة المحتملة باحتمالية متساوية. أربعة منهم فقط سيكون لديهم نقطة تحول ، أي عندما تكون أكبر أو أصغر من القيم الثلاثة في المنتصف. لذلك ، فإن احتمال العثور على نقطة تحول في أي مجموعة من ثلاث قيم هو 2/3. أرز. خيارات للوضع النسبي للنقاط الثلاث. بالنسبة لمجموعة كميات N ، نحدد متغير العد X. Р 1 إذا y t-1< y t

>y t + 1 أو y t-1> y t< y t+1 î 0 ، وإلا. إذن ، عدد نقاط التحول p في السلسلة هو ببساطة ، وتوقعهم هو M [p] = 2/3 (N-2). يتم حساب تشتت عدد نقاط التحول بواسطة الصيغة D [p] = (16N-29) / 90 ، والتوزيع نفسه قريب من الطبيعي. 2. معيار يعتمد على تحديد طول المرحلة الفترة الفاصلة بين نقطتي تحول تسمى المرحلة. من أجل إثبات وجود مرحلة من الطول d (على سبيل المثال ، تصاعدي) ، من الضروري اكتشاف d + 3 المصطلحات التي تحتوي على هبوط من المصطلح الأول إلى الثاني ، ثم الارتفاع المتتالي إلى (d + 2) مصطلح عشر وسقوط إلى (د + 3) - لعضوه. 1 2 3 4 d + 1 d + 2 d + 3 N أرز. 3. طول المرحلة د. ضع في اعتبارك مجموعة من d + 3 أرقام مرتبة ترتيبًا تصاعديًا. إذا استخرجنا زوجًا من الأرقام من الباقي d + 1 ووضعنا أحدهما في البداية والآخر في النهاية ، فسنحصل على طور طول d. هناك طرق لاختيار مثل هذا الزوج من الأرقام ، ويمكن وضع كل عضو في الزوج في أي نهاية ، وبالتالي فإن عدد المراحل الصاعدة هو d (d + 1). بالإضافة إلى ذلك ، ستحدث نقاط التحول إذا تم وضع العضو الأول من التسلسل في النهاية ، وأي من العناصر المتبقية ، باستثناء الثانية ، يتم وضعها في البداية. سيكون عدد هذه التسلسلات (

د

+1)

. سيتم الحصول على نفس العدد من التسلسلات إذا تم وضع آخر عنصر في الأصل ، وتسلسل متزايد في البداية ، وأي عنصر آخر ، باستثناء الأخير ، في النهاية. لتجنب الحساب المزدوج ، من الضروري استبعاد الحالة عندما يتم وضع المصطلح الأول أخيرًا والأخير أولاً. وهكذا ، في تسلسل (

د

+3)

أرقام بطول المرحلة دسيكون عدد حالات النمو د

(د

+1)+2(د

+1)-1 =+3د

+1 . عدد التسلسلات الممكنة من (

د

+3)

الأرقام تساوي عدد التباديل (

د

+3)

! ، لذا فإن احتمال حدوث مرحلة تصاعدية أو تنازلية هو في سلسلة من الطول N ، يمكن للمرء أن يختار بالتتابع مجموعات N-2-d من d + 3 أعضاء. الذي - التي. التوقع الرياضي لعدد مراحل الطول د يمكن إثبات أن التوقع الرياضي للعدد الإجمالي لمراحل الطول من 1 إلى N-3 3

. الاختبار على أساس علامات الفروق يتكون هذا المعيار من حساب عدد الفروق الإيجابية من الدرجة الأولى في السلسلة ، وبعبارة أخرى ، عدد نقاط الزيادة في السلسلة. بالنسبة لسلسلة من مصطلحات N ، نحصل على اختلافات N-1. نحدد متغير العد إذا أشرنا الآن بواسطة مععدد نقاط الزيادة في السلسلة العشوائية ، إذن التوزيع سريع إلى حد ما يميل إلى التوزيع الطبيعي مع التباين في الأساس ، يوصى بهذا المعيار للتحقق من وجود اتجاه خطي. من ناحية أخرى ، فإن المعيار المعتمد على نقاط التحول ليس مناسبًا تمامًا لاكتشاف الاتجاه ، لأن يؤدي تراكب التقلبات العشوائية الملحوظة على اتجاه معتدل إلى نفس مجموعة نقاط التحول تقريبًا كما في حالة عدم وجود اتجاه. اختبار أكثر تقدمًا ولكنه أكثر تعقيدًا لاكتشاف الاتجاه الخطي هو تراجع y على t واختبار أهمية معامل الانحدار. 4. معايير تستند إلى مقارنات الرتب يمكن توسيع فكرة مقارنة القيم المجاورة لسلسلة لمقارنة جميع القيم. بالنسبة لسلسلة معينة ، نحسب عدد الحالات التي يتجاوز فيها العضو التالي في السلسلة جميع الحالات اللاحقة. في المجموع ، هناك أزواج N (N-1) للمقارنة. يترك نالعدد الإجمالي للتجاوزات. احسب معامل ارتباط رتبة كيندال إذا كان هذا المعامل مهمًا وإيجابيًا ، فإن السلسلة تتزايد ؛ وإذا كانت سالبة ، فإنها تتناقص. يعتبر النموذج الخطي العام للعملية العشوائية أين الضوضاء البيضاء - معاملات الوزن. تذكر أن = 0 ، ، دعونا نقدم عامل النقل خطوة إلى الوراء في

: متعددة (من أجل التحديد يمتعدد) تطبيق عامل التشغيل في، يشار إليه على أنه يعطي ، مع الأخذ في الاعتبار الترميز المقدم ، يمكن كتابة النموذج الخطي العام كـ أين هو عامل تشغيل خطي. لنجد دالة التوقع الرياضي والتباين والتباين التلقائي للعملية (1): لكي يصبح النموذج منطقيًا ، يجب أن يكون التباين محدودًا ، أي يُفترض أن تتقارب السلسلة. بالإضافة إلى ذلك ، من المفترض أن يحدث ما يسمى بشرط الانعكاس: أين بدلا من فيهي أعداد مركبة. هذا الشرط يعني وجود عامل عكسي أين ، هذا هو ، أن بتوسيع المنتج في التعبير الأخير ، وتجميع المصطلحات المتجانسة ومعادلتها بالصفر ، نحصل على تعبيرات لتحديد المعاملات. لذا، بضرب () من اليسار ، نحصل على أن العملية العكسية يمكن كتابتها كـ السجل (2) يتوافق مع مخطط الانحدار الذاتي للترتيب اللانهائي. يمكن تفسير نفس العلاقة على أنها متنبئ خطي لجميع القيم السابقة للسلسلة الزمنية ، والمصطلح خطأ عشوائي لهذا المتنبئ. إذا كانت جميع القيم السابقة للسلسلة معروفة ، فيمكن التنبؤ بالقيمة المستقبلية للسلسلة من النموذج (2). دعونا نفكر بمزيد من التفصيل في نماذج المكون العشوائي ، وهي حالات خاصة للنموذج الخطي العام ، أي الانحدار التلقائي والمتوسط المتحرك والنماذج المختلطة ، والتي تستخدم على نطاق واسع في الممارسة. نموذج AP (1) له الشكل النموذج يأخذ الشكل يعتبر مجموع التقدم الهندسي المتناقص بشكل لا نهائي مع المقام أ

فيحصلنا على ذلك وبالتالي ، فإن عملية ماركوف هي حالة خاصة لنموذج خطي عام ، تتغير معاملاته وفقًا لقانون التقدم الهندسي ، أي. يمكن أيضًا الحصول على التعبير (2) من (1) مباشرةً ، والتعبير من خلال ، ومن خلال ، وما إلى ذلك. التشتت حسب () هو اتضح أن الضوضاء البيضاء مع التشتت تولد في مخطط ماركوف عملية عشوائية بتشتت متزايد يساوي. للعثور على وظيفة التباين التلقائي لعملية ماركوف ، يمكنك استخدام التعبير العام (). ومع ذلك ، فإن الطريقة التالية أوضح. نضرب المعادلة (1) لعملية ماركوف ونأخذ التوقع الرياضي نظرًا لأن المصطلح الثاني على الجانب الأيمن يساوي الصفر بسبب عدم ارتباط الاضطراب في الوقت الحالي بالقيم السابقة للسلسلة ، نحصل على ( من آخر علاقة لدينا هذا هو أيتزامن مع معامل الارتباط الذاتي لمتوسط شروط السلسلة. نحن الآن نضرب (1) في ونأخذ التوقع الرياضي: استبدال أعلى و القسمة نحصل عليها إعطاء كالقيم 2،3 ، ... نحصل عليها لذلك ، في عملية ماركوف ، يمكن التعبير عن جميع الارتباطات التلقائية من حيث الارتباط التلقائي الأول. منذ ذلك الحين ، تتناقص وظيفة الارتباط التلقائي لعملية ماركوف بشكل كبير مثل ك

. ضع في اعتبارك الآن وظيفة الارتباط التلقائي الجزئي لعملية ماركوف. لقد حصلنا على أن العلاقة بين عضوين من السلسلة مفصولة بدورتين ، أي بين ويتم التعبير عنها بالقيمة. لكن الأمر يعتمد على ، ولكن على. السؤال الذي يطرح نفسه هو ما إذا كان الاعتماد بين ويبقى إذا تم القضاء على الاعتماد على المدى المتوسط. معامل الارتباط الجزئي المقابل هو بسبب ال في ختام مراجعة نموذج AP (1) ، نلاحظ أنه غالبًا ما يستخدم في الدراسات الاقتصادية والرياضية لوصف بقايا الانحدار الخطي الذي يربط المؤشرات الاقتصادية. باستخدام عامل النقل فيستتم كتابة النموذج كـ تعتمد خصائص النموذج على الجذور وكثيرات الحدود والتي يمكن كتابتها أيضًا في النموذج (1-في)(1-في)=0. من أجل ثبات العملية (1) ، من الضروري أن تكون الجذور موجودة داخل دائرة الوحدة (حالة الجذور المعقدة) ، أو أن تكون أقل من الوحدة (حالة الجذور الحقيقية) ، والتي يتم ضمانها عندما فليكن كلاهما حقيقيًا ومتميزًا. قسمها إلى كسور بسيطة أين بالنظر إلى المصطلحات الفردية في (3) كمجموعات من التدرجات الهندسية اللانهائية ، نحصل عليها اتضح أن AP (2) هي حالة خاصة للنموذج الخطي العام () مع المعاملات ضع في اعتبارك الآن وظيفة الارتباط التلقائي لعملية Yule. اضرب (1) بالتناوب وخذ التوقعات الرياضية واقسم على. نتيجة لذلك ، نحصل عليه هذه المعادلات كافية للتحديد من خلال أول ارتباطات تلقائية ، وعلى العكس من المعادلات المعروفة ، يمكن للمرء أن يجدها. الآن بضرب (1) نحصل على المعادلة العودية يمكن من خلالها العثور على الارتباطات التلقائية عالية المستوى من خلال الارتباطات التلقائية الأولى. وبالتالي ، يتم تحديد مخطط عملية Yule بالكامل. دعونا ندرس شكل مخطط الارتباط لعملية АР (2). يمكن اعتبار التعبير (4) بمثابة معادلة فرق من الدرجة الثانية فيما يتعلق بـ صمع معاملات ثابتة. الحل العام لمثل هذه المعادلة له الشكل أين هي جذور المعادلة المميزة من السهل أن نرى أن المعادلتين (2) و (5) تكافئان الاستبدال فيعلى ال ضوقسمة كلا الجزأين على بحيث تتطابق جذور هذه المعادلات ، أي الحل العام لمعادلة الفرق (4) هو حيث المعاملات لكنو فيتم العثور عليها من شروط الحدود في ي= 0 و ي

=1. وهكذا ، في حالة الجذور الحقيقية ، فإن مخطط الارتباط AP (2) هو ، كما يتضح من (6) ، مزيج من اثنين من الأسي المتحللين. في حالة اكتمال الجذور والترابط البياني للعملية ، اتضح أن АР (2) هو توافقي مغمور. دعونا الآن نفكر في كيفية تصرف وظيفة الارتباط التلقائي الجزئي لعملية Yule. فقط المعامل الذي يساوي صفر يتبين أنه يختلف عن الصفر. الارتباطات الجزئية للطلبات الأعلى تساوي الصفر (تتم مناقشة هذه العملية بمزيد من التفصيل لاحقًا). وبالتالي ، فإن الرسم البياني الجزئي للعملية ينطلق فورًا بعد التأخر الذي يساوي واحدًا. في الختام ، نلاحظ أن نماذج AP (2) تبين أنها مقبولة في وصف سلوك الطبيعة الدورية ، ونموذجها الأولي هو البندول ، والذي يتأثر بنبضات عشوائية صغيرة. سيتغير اتساع ومرحلة هذه العملية التذبذبية طوال الوقت. يتكون حل تعبير الاختلاف (1) أو () فيما يتعلق بـ y من جزأين: الحل العام الذي يحتوي على صثوابت اعتباطية وحل معين. هناك حل عام أين المعاملات الثابتة ، (ي

=1,2,...,ص) هي جذور المعادلة المميزة. تكون السلسلة (2) ثابتة إذا كانت جذور المعادلة (3) لها معامل أقل من واحد. بمعنى آخر ، يجب أن تقع الجذور داخل دائرة الوحدة. بافتراض أن السلسلة لها ما قبل تاريخ طويل بما فيه الكفاية ، يمكن إهمال الحل العام (2) بسبب التخميد. الحل المشترك ، كما يتضح من () ، هو العلاقة الأخيرة هي شكل من أشكال تمثيل عملية الانحدار الذاتي في شكل نموذج خطي عام. نضرب المعادلة (1) على التوالي في ، نأخذ التوقع الرياضي ونقسم على. نحصل على نظام معادلات لمعاملات الارتباط: , ك

=1, 2, ..., ص

(4) مع الأخذ في الاعتبار ذلك ، وإدخال تدوين المصفوفة نكتب (4) في النموذج بنسلفانيا

=

ص

(5) نظام المعادلات (5) يسمى نظام Yule-Walker. منها نجد ذلك أ

=

ص

(6) وبالتالي ، بمعرفة الارتباطات التلقائية الأولى p من السلسلة الزمنية ، من الممكن العثور على ارتباطات تلقائية بترتيب أعلى من (3) ، أي لاستعادة وظيفة الارتباط التلقائي بالكامل (والتي تمت ملاحظتها بالفعل في تحليل AR (1) و AR (2). يعتمد سلوك وظيفة الارتباط الذاتي على جذور كثير الحدود المميز. عادة ما يكون الرسم البياني للعملية AP ( ص) يتكون من مجموعة من أشباه الجيوب الرطبة. إذا كانت عملية AP (2) تحتوي على صفر ارتباط تلقائي جزئي لأعضاء السلسلة مفصولين بعضوين أو أكثر ، فإن AP ( ص) الارتباطات التلقائية من الرتبة p وأعلى تساوي الصفر. اتضح أن الرسم البياني الجزئي للعملية AR ( ص) يجب أن تكون مساوية للصفر بدءًا من لحظة ما. صحيح ، تجدر الإشارة إلى أن هذه الحقيقة تنطبق على سلسلة لا نهائية. بالنسبة للتطبيقات المحدودة ، غالبًا ما يكون من الصعب الإشارة إلى المكان الذي ينكسر فيه مخطط الارتباط. لذلك ، بالنسبة لعملية AP ( ص) تنتهي وظيفة الارتباط التلقائي الجزئي في السجل ص، بينما تسقط وظيفة الارتباط التلقائي بسلاسة. 10.1.4 عمليات المتوسط المتحرك يحتوي النموذج الخطي المعمم لعمليات المتوسط المتحرك على عدد محدود فقط من المصطلحات ، أي في (): = 0 ك

>

ف

. النموذج يأخذ الشكل (في(1) يتم إعادة الإشارة إلى المعاملات بواسطة.) تحدد العلاقة (1) عملية ترتيب المتوسط المتحرك ف، أو يتم اختصارها كـ SS ( ف). شرط الانعكاس () لعملية СС ( ف) يكتفي إذا كانت جذور كثير الحدود ب

(في) تقع خارج دائرة الوحدة. دعونا نجد تباين العملية СС ( ف): جميع المنتجات المختلطة من النموذج تساوي الصفر بسبب الاضطرابات غير المرتبطة في أوقات مختلفة. للعثور على وظيفة الارتباط التلقائي لعملية CC ( ف) اضرب (1) على التوالي في التوقع الرياضي وخذ التوقع على الجانب الأيمن من التعبير (2) ، ستبقى فقط المصطلحات التي تتوافق مع نفس الدورات الزمنية (انظر الشكل 1) لذلك ، التعبير (2) هو قسمة (3) على نحصل حقيقة أن وظيفة الارتباط التلقائي للعملية CC (q) لها مدى محدود ( فدورات) هي سمة مميزة لمثل هذه العملية. إذا كان معروفًا ، فيمكن من حيث المبدأ حل (4) فيما يتعلق بالمعلمات. المعادلات (4) غير خطية ولديها عمومًا العديد من الحلول ، لكن شرط الانعكاس يفرد دائمًا حلًا واحدًا. كما لوحظ بالفعل ، يمكن اعتبار عمليات SS القابلة للعكس على أنها عمليات AP غير محدودة - AP (¥). لذلك ، فإن وظيفة الارتباط التلقائي الجزئي لعملية CC ( ص) ذات طول لانهائي. إذن ، عملية CC ( ف) تنتهي وظيفة الارتباط التلقائي عند التأخر ف، بينما تسقط وظيفة الارتباط التلقائي الجزئي بسلاسة. على الرغم من أن نماذج AR ( ص) و SS ( ف) تجعل من الممكن وصف العديد من العمليات الحقيقية ، يمكن أن يكون عدد المعلمات المقدرة كبيرًا. لتحقيق قدر أكبر من المرونة والاقتصاد في الوصف عند تركيب النماذج على السلاسل الزمنية المرصودة ، تبين أن النماذج المختلطة التي تحتوي على كل من الانحدار التلقائي والمتوسط المتحرك مفيدة للغاية. تم اقتراح هذه النماذج من قبل Box و Jenkins وتسمى نموذج المتوسط المتحرك التلقائي (ARSS المختصر ( R ،

ف)): باستخدام عامل النقل فييمكن تمثيل النموذج (1) بشكل أكثر إحكاما: ب

(في) -مشغل ترتيب المتوسط المتحرك ف

. يمكن أيضًا كتابة النموذج () على النحو التالي: النظر في أبسط عملية مختلطة APCC (1،1) وفق يمكن أن نرى من العلاقة (2) أن نموذج АРСС (1،1) هو حالة خاصة للنموذج الخطي العام () مع المعاملات من (2) يسهل الحصول على تعبير عن التباين: للحصول على وظيفة الارتباط ، نستخدم نفس التقنية المستخدمة في تحليل نماذج الانحدار الذاتي. نقوم بضرب كلا الجزأين من تمثيل النموذج للعملية АРСС (1،1) وخذ التوقع الرياضي: أو (مع الأخذ في الاعتبار حقيقة أن المصطلح الثاني على الجانب الأيمن من المساواة يساوي صفرًا) بقسمة التغاير على التباين ، نحصل على تعبيرات للارتباط الذاتي تظهر العلاقات التي تم الحصول عليها أنه يتناقص بشكل كبير من القيمة الأولية اعتمادًا على و ، إذا> ، يكون التخميد رتيبًا ؛ في< – затухание колебательное. وبالمثل ، يمكن إنشاء وظيفة الارتباط التلقائي للنموذج العام АРСС ( R ،

ف). نضرب كل الحدود (1) في. لنأخذ التوقع الرياضي ونتيجة لذلك نحصل على معادلة الفرق التالية. أين ويترتب على ذلك أن القيم فيلبي التغاير التلقائي +1 والارتباط التلقائي نفس العلاقات كما في AP ( ص): نتيجة لذلك ، اتضح أن ف

<р

سيتم التعبير عن وظيفة الارتباط التلقائي بأكملها من خلال مجموعة من الأسي المخمد و / أو موجات جيبية مخففة ، ومتى ف

>

صسوف يكون ف

-

صالقيم التي تقع خارج المخطط المحدد. يسمح نموذج АРСС بالتعميم على الحالة عندما تكون العملية العشوائية غير ثابتة. ومن الأمثلة الصارخة على هذه العملية "المشي العشوائي": باستخدام عامل النقل ، يأخذ النموذج (1) الشكل يمكن أن نرى من (2) أن العملية (1) متباينة ، منذ ذلك الحين في الحالة العامة ، يُفترض أن عامل الانحدار الذاتي غير الثابت في نموذج ARCC له جذور واحدة أو أكثر تساوي واحدًا. بمعنى آخر ، هو عامل الانحدار التلقائي غير الثابت ص

+

د

;

دمن جذور المعادلة = 0 يساوي واحدًا ، والباقي صتقع الجذور خارج دائرة الوحدة. ثم يمكن للمرء أن يكتب ذلك أين أ

(ب) هو عامل الانحدار التلقائي الثابت للأمر ص(مع الجذور خارج دائرة الوحدة). نقدم عامل الاختلاف مثل أن = (1- ب) ، فسيتم كتابة العملية غير الثابتة АРСС كـ أين ب

(ب) هو عامل متوسط متحرك معكوس (في الخارج ، تقع جذوره خارج دائرة الوحدة). لاختلاف الطلب د، هذا هو النموذج يصف العملية الثابتة القابلة للعكس بالفعل APCC ( R ،

ف). من أجل العودة من سلسلة من الاختلافات إلى السلسلة الأصلية ، يلزم وجود عامل تشغيل س، يعكس : يسمى هذا العامل عامل الجمع لأن إذا كان الأصل هو فرق الطلب د، ثم لاستعادة السلسلة الأصلية ، تحتاج د- التكرار المتعدد للعامل س

,

خلاف ذلك د- الجمع المتعدد (التكامل). لذلك ، تسمى العملية (3) عادة عملية ARISS ، مضيفة المصطلح متكامل إلى ARSS. باختصار ، النموذج (3) مكتوب كـ ARISS ( R ،

د

,

ف)، أين صهو ترتيب الانحدار الذاتي ، دهو ترتيب الاختلاف ، فهو ترتيب المتوسط المتحرك. من الواضح أن في د= 0 يدخل نموذج ARISS في نموذج ARSS. في الممارسة دعادة لا تتجاوز اثنين ، وهذا هو د

. يسمح نموذج ARISS بتمثيل مشابه للنموذج الخطي العام ، وكذلك في شكل عملية ارتداد ذاتي "خالصة" (ترتيب لانهائي). ضع في اعتبارك ، على سبيل المثال ، عملية ARISS (1 ، 1 ، 1): من (4) يتبع ذلك في التعبير (5) ، المعامِلات ، بدءًا من المعامل الثالث ، تُحسب بالصيغة. التمثيل (5) مثير للاهتمام من حيث أن الأوزان ، بدءًا من الثالث ، تنخفض أضعافًا مضاعفة. لذلك ، على الرغم من أنه يعتمد رسميًا على جميع القيم السابقة ، فإن المساهمة الحقيقية في القيمة الحالية ستتم من خلال عدة قيم "حديثة" للسلسلة. لذلك ، فإن المعادلة (5) هي الأنسب للتنبؤ. كما لوحظ بالفعل ، يمكن تمثيل عمليات ARISS كنموذج خطي معمم ، أي من الطبيعي البحث عن القيمة المستقبلية (المتوقعة) للسلسلة في الوقت الحالي في النموذج القيمة المتوقعة ، والتي سنشير إليها على أنها = يحتوي المبلغ الأول على الجانب الأيمن من العلاقة الأخيرة على اضطرابات مستقبلية فقط (يتم إجراء التنبؤ في الوقت الحالي ر، عندما تكون القيم السابقة لكل من السلاسل والاضطرابات معروفة) وبالنسبة لهم ، فإن التوقع الرياضي هو 0 بحكم التعريف. أما بالنسبة للولاية الثانية ، فقد حدثت الاضطرابات هنا بالفعل ، لذلك في هذا الطريق خطأ في التنبؤ يمثل التناقض بين قيمة التنبؤ وتوقعه تباين الخطأ من هنا التنبؤ بالعلاقة (1) ممكن من حيث المبدأ ، ولكنه صعب لأنه يتطلب معرفة جميع الاضطرابات السابقة. علاوة على ذلك ، بالنسبة للسلسلة الثابتة ، غالبًا ما يكون معدل الانحلال غير كافٍ ، ناهيك عن العمليات غير الثابتة ، التي تتباعد فيها السلسلة. نظرًا لأن نموذج ARISS يسمح أيضًا بتمثيلات أخرى ، فسننظر في إمكانيات استخدامها للتنبؤ. دع النموذج يُعطى مباشرة بواسطة معادلة الفرق حسب القيم المعروفة للمسلسل (نتائج الملاحظات) عند التنبؤ لدورتين ، يجب على المرء مرة أخرى استخدام العلاقة العودية (3) ، حيث تكون القيمة الملاحظة للسلسلة في الوقت الحالي ر+1 يجب أن تأخذ القيمة التي تنبأ بها (4) ، أي وهكذا. أخيرًا ، يمكن التنبؤ بناءً على تمثيل عملية ARISS في شكل الانحدار التلقائي (). كما لوحظ بالفعل ، على الرغم من حقيقة أن ترتيب الانحدار التلقائي غير محدود ، فإن الأوزان في تمثيل السلسلة تنخفض بسرعة كبيرة ، لذا فإن عددًا معتدلًا من القيم السابقة للسلسلة كافٍ لحساب التنبؤ. تباين خطأ التنبؤ لكل خطوة مقبلة هو ووفقًا للتعبير (2) يُعطى بالتعبير بافتراض أن الاضطرابات العشوائية هي ضوضاء غوسية بيضاء ، أي يمكننا النظر في فاصل الثقة للقيمة التنبؤية للسلسلة بطريقة قياسية. تم بناء المخططات النظرية الموضحة أعلاه على افتراض أن السلسلة الزمنية لها تاريخ ما قبل التاريخ اللانهائي ، بينما في الواقع يتوفر قدر محدود من الملاحظات للباحث. يجب اختيار النموذج تجريبيًا ، بما يتناسب مع البيانات المتاحة. لذلك ، من وجهة نظر التطبيق النظري لنظرية تحليل السلاسل الزمنية ، فإن قضايا المواصفات الصحيحة لنموذج ARISS ( ص

,

د

,

ف) (تحديده) والتقدير اللاحق لمعاييره. في مرحلة التحديد ، يتم استخدام البيانات المرصودة لتحديد الفئة المناسبة من النماذج ويتم إجراء تقديرات أولية لمعاييرها ، أي تم بناء نموذج تجريبي. ثم يتم تكييف النموذج التجريبي بعناية أكبر مع البيانات ؛ في هذه الحالة ، تعمل التقديرات الأولية التي تم الحصول عليها في مرحلة التحديد كقيم أولية في خوارزميات تقدير المعلمات التكرارية. وأخيرًا ، في المرحلة الثالثة ، يخضع النموذج الناتج لفحص تشخيصي لتحديد النقص المحتمل للنموذج وتطوير التغييرات المناسبة فيه ، ولننظر في المراحل المذكورة بمزيد من التفصيل. تحديد النموذج الغرض من تحديد الهوية هو الحصول على فكرة عن الكميات ص

,

د

, فومعلمات النموذج. تحديد النموذج ينقسم إلى مرحلتين 1. تحديد ترتيب الفرق دالصف الأصلي. 2. تحديد نموذج ARSS لعدد من الاختلافات. الأداة الرئيسية المستخدمة في كلتا المرحلتين هي وظائف الارتباط التلقائي والارتباط التلقائي. في الجزء النظري ، رأينا أنه بالنسبة للنماذج الثابتة ، تقل الارتباطات التلقائية مع الزيادة كبسرعة كبيرة (حسب قانون الارتباط). إذا كانت وظيفة الارتباط التلقائي تتحلل ببطء وبشكل خطي تقريبًا ، فهذا يشير إلى أن العملية غير ثابتة ، ومع ذلك ، فربما يكون اختلافها الأول ثابتًا. بعد بناء مخطط ارتباط لعدد من الاختلافات ، يتكرر التحليل مرة أخرى ، وهكذا. ويعتقد أن ترتيب الاختلاف د، الذي يوفر الثبات ، يتم الوصول إليه عندما تسقط وظيفة الارتباط التلقائي للعملية بسرعة إلى حد ما. من الناحية العملية ، يكفي إلقاء نظرة على حوالي 15-20 من قيم الارتباط التلقائي الأولى للسلسلة الأصلية ، والاختلافات الأولى والثانية. بعد الحصول على سلسلة ثابتة من الاختلافات في الرتبة d ، تتم دراسة الشكل العام للارتباط الذاتي ووظائف الارتباط الذاتي الجزئي لهذه الاختلافات. بناءً على الخصائص النظرية لهذه الوظائف ، يمكننا اختيار القيم صو فلمشغلي AP و CC. علاوة على ذلك ، مع المحدد صو فيتم إنشاء التقديرات الأولية لمعلمات الانحدار التلقائي بالنسبة لعمليات APCC المختلطة ، يصبح إجراء التقدير أكثر تعقيدًا. وبالتالي ، بالنسبة للعملية АРС (1،1) التي تم النظر فيها في القسم 1 ، يتم الحصول على المعلمات ، وبشكل أكثر دقة ، تقديراتها ، من () مع الاستبدال وتقديرات العينة الخاصة بهم. في الحالة العامة ، حساب التقديرات الأولية لعملية ARCC ( ص

,

ف) يمثل إجراء متعدد المراحل ولا يتم النظر فيه هنا. نلاحظ فقط أنه بالنسبة للممارسة ، فإن عمليات AR و CC للأوامر الأولى والثانية وأبسط عملية مختلطة ARCC (1،1) لها أهمية خاصة. في الختام ، نلاحظ أن تقديرات الارتباطات التلقائية ، التي يتم على أساسها بناء إجراءات التحديد ، يمكن أن يكون لها تباينات كبيرة (خاصة في ظروف عدم كفاية حجم العينة - عدة عشرات من الملاحظات) وتكون مترابطة بشدة. لذلك ، ليس من الضروري التحدث عن تطابق صارم بين وظائف الارتباط الذاتي النظرية والتجريبية. هذا يجعل من الصعب الاختيار ص

,

د

,

ف

,

لذلك ، يمكن اختيار عدة نماذج لمزيد من التحقيق. السلاسل الزمنية لنظام السلاسل الخطية استضافت على http: // www.![]() .

.![]() ;

; ![]() ;

; ![]() .

.![]() .

.![]() ,

,![]()

![]() ,

, ![]() ,

,

![]() .

.

![]() ;

; ![]() .

.

5. تقدير واستبعاد المكون الموسمي

![]() .

.![]()

![]() .

.![]() ,

,![]() .

.![]() .

.![]() ، يمكن أيضًا كتابة النموذج (1) كـ

، يمكن أيضًا كتابة النموذج (1) كـ

6. نماذج للمكوِّن العشوائي من المتسلسلة الزمنية

![]() - المتغيرات العشوائية المستقلة الموزعة بشكل متماثل (الضوضاء البيضاء) ؛

- المتغيرات العشوائية المستقلة الموزعة بشكل متماثل (الضوضاء البيضاء) ؛

7. الخصائص العددية للمكون العشوائي

![]() ;

;![]()

![]()

(1)

(1)

8. تقييم الخصائص العددية للسلسلة الزمنية

![]() ,

, ,

,

9. معايير التوزيع الخالية من القانون لاختبار سلسلة العشوائية

![]() .

.

![]() .

.

![]() .

.![]() .

.![]() .

.

10. التحليل النظري لمكون عشوائي ثابت لشكل خطي

;

;

![]() ,

,

![]() وهلم جرا.

وهلم جرا.

10.1 \. نماذج الانحدار التلقائي

![]()

![]()

![]()

![]() بسبب الثبات)

بسبب الثبات)![]() ,

, .

.![]() ، البسط هو صفر. وبالمثل ، يمكن إثبات أن معاملات الارتباط الجزئية لشروط السلسلة المفصولة بـ 3 ، 4 ، وما إلى ذلك من الدورات ، تساوي أيضًا صفرًا. وبالتالي ، فإن الارتباط التلقائي موجود فقط بسبب ارتباط المصطلحات المجاورة ، والذي ، مع ذلك ، يتبع من النموذج الرياضي لعملية ماركوف.

، البسط هو صفر. وبالمثل ، يمكن إثبات أن معاملات الارتباط الجزئية لشروط السلسلة المفصولة بـ 3 ، 4 ، وما إلى ذلك من الدورات ، تساوي أيضًا صفرًا. وبالتالي ، فإن الارتباط التلقائي موجود فقط بسبب ارتباط المصطلحات المجاورة ، والذي ، مع ذلك ، يتبع من النموذج الرياضي لعملية ماركوف.![]() ,

,![]() .

.![]() , (3)

, (3)![]() .

.![]()

![]() ,

,![]() (5)

(5)![]()

![]() (6)

(6)![]()

,

, (1)

(1)

(3)

(3) (4)

(4)![]() , ()

, () (2)

(2)![]() (ي

>0)

(ي

>0)

![]() هي دالة التغاير المتبادل بين ذو . منذ الاضطرابات في هذه اللحظة روقيم السلسلة في اللحظات الماضية (سم (2)) لا ترتبط ، 0 ل ك> 0.

هي دالة التغاير المتبادل بين ذو . منذ الاضطرابات في هذه اللحظة روقيم السلسلة في اللحظات الماضية (سم (2)) لا ترتبط ، 0 ل ك> 0.![]() (2)

(2)![]() . المعادلة المميزة لهذه العملية لها جذر يساوي واحدًا ، أي أن هناك حالة حدية عندما يكون جذر المعادلة المميزة على حدود دائرة الوحدة. في الوقت نفسه ، إذا انتقلنا إلى الاختلافات الأولى ، فستكون العملية ثابتة.

. المعادلة المميزة لهذه العملية لها جذر يساوي واحدًا ، أي أن هناك حالة حدية عندما يكون جذر المعادلة المميزة على حدود دائرة الوحدة. في الوقت نفسه ، إذا انتقلنا إلى الاختلافات الأولى ، فستكون العملية ثابتة.![]() ,

,![]() , (3)

, (3)![]()

![]()

11. التنبؤ باستخدام نموذج ARISS

![]()

![]()

![]() =

=![]() والقيم المقدرة للاضطرابات ، بناءً على الصيغة العودية (3) ، يمكننا تقدير القيمة المتوقعة للسلسلة في الوقت الحالي ر

+1:

والقيم المقدرة للاضطرابات ، بناءً على الصيغة العودية (3) ، يمكننا تقدير القيمة المتوقعة للسلسلة في الوقت الحالي ر

+1:![]()

12- تقنية بناء نماذج ARISS

![]() والمتوسط المتحرك ب= (). بالنسبة لعمليات الانحدار الذاتي ، يتم استخدام معادلات Yule-Walker ، حيث يتم استبدال الارتباطات التلقائية النظرية بتقديرات العينة. لتحريك عمليات ترتيب المتوسط ففقط الأول فتختلف الارتباطات التلقائية عن الصفر ويمكن التعبير عنها من خلال المعلمات (انظر). استبدالها بتقديرات العينة وحل المعادلات الناتجة ، نحصل على التقدير. يمكن استخدام هذه التقديرات الأولية كقيم ابتدائية للحصول على تقديرات أكثر كفاءة في الخطوات التالية.

والمتوسط المتحرك ب= (). بالنسبة لعمليات الانحدار الذاتي ، يتم استخدام معادلات Yule-Walker ، حيث يتم استبدال الارتباطات التلقائية النظرية بتقديرات العينة. لتحريك عمليات ترتيب المتوسط ففقط الأول فتختلف الارتباطات التلقائية عن الصفر ويمكن التعبير عنها من خلال المعلمات (انظر). استبدالها بتقديرات العينة وحل المعادلات الناتجة ، نحصل على التقدير. يمكن استخدام هذه التقديرات الأولية كقيم ابتدائية للحصول على تقديرات أكثر كفاءة في الخطوات التالية.

عادة ما يكون الغرض من تحليل السلاسل الزمنية هو بناء نموذج رياضي للسلسلة ، يمكنك من خلاله شرح سلوكها والتنبؤ بفترة زمنية معينة. يتضمن تحليل السلاسل الزمنية الخطوات الرئيسية التالية.

يبدأ تحليل السلاسل الزمنية عادةً ببناء الرسم البياني ودراسته.

إذا كان عدم ثبات السلسلة الزمنية واضحًا ، فإن الخطوة الأولى هي عزل المكون غير الثابت من السلسلة وإزالته. يمكن أن تتم عملية إزالة الاتجاه والمكونات الأخرى للسلسلة ، مما يؤدي إلى انتهاك الثبات ، على عدة مراحل. في كل منها ، يتم النظر في سلسلة من القيم المتبقية ، والتي تم الحصول عليها نتيجة لطرح نموذج الاتجاه المناسب من السلسلة الأصلية ، أو نتيجة الاختلاف والتحولات الأخرى للسلسلة. بالإضافة إلى الرسوم البيانية ، يمكن الإشارة إلى عدم ثبات السلسلة الزمنية من خلال وظيفة الارتباط التلقائي التي لا تميل إلى الصفر (باستثناء قيم التأخير الكبيرة جدًا).

اختيار نموذج لسلسلة زمنية.بعد أن تكون العملية الأولية أقرب ما يمكن إلى العملية الثابتة ، يمكن للمرء أن ينتقل إلى اختيار النماذج المختلفة للعملية الناتجة. الغرض من هذه المرحلة هو وصف هيكل الارتباط للعملية قيد الدراسة وأخذها في الاعتبار عند إجراء مزيد من التحليل. في الوقت نفسه ، غالبًا ما تُستخدم النماذج البارامترية لمتوسط تحريك الانحدار الذاتي (نماذج ARIMA) في الممارسة العملية.

يمكن اعتبار النموذج مناسبًا إذا كان المكون المتبقي من السلسلة عبارة عن عملية من نوع "الضوضاء البيضاء" ، عندما يتم توزيع المخلفات وفقًا للقانون العادي بمتوسط العينة يساوي 0. بعد تركيب النموذج ، يكون ما يلي: يؤدى عادة:

تقدير التباين في القيم المتبقية ، والتي يمكن استخدامها لاحقًا لبناء فترات الثقة للتنبؤ ؛

تحليل المخلفات من أجل التحقق من كفاية النموذج.

التنبؤ والاستيفاء. يمكن أن تكون الخطوة الأخيرة في تحليل سلسلة زمنية هي التنبؤ بمستقبلها (الاستقراء) أو استعادة القيم المفقودة (الاستيفاء) والإشارة إلى دقة هذا التنبؤ بناءً على النموذج المناسب. ليس من الممكن دائمًا اختيار نموذج رياضي جيد لسلسلة زمنية. يمكن ملاحظة الغموض في اختيار النموذج في كل من مرحلة اختيار المكون الحتمي للسلسلة ، وعند اختيار هيكل سلسلة المخلفات. لذلك ، يلجأ الباحثون في كثير من الأحيان إلى طريقة العديد من التنبؤات التي يتم إجراؤها باستخدام نماذج مختلفة.

طرق التحليل.تُستخدم الطرق التالية بشكل شائع في تحليل السلاسل الزمنية:

الطرق الرسومية لتمثيل السلاسل الزمنية والخصائص العددية المصاحبة لها ؛

طرق الاختزال إلى العمليات الثابتة: نماذج الانحدار ، والمتوسط المتحرك ، ونماذج الانحدار الذاتي ؛

طرق دراسة العلاقات الداخلية بين عناصر السلاسل الزمنية.

3.5 الطرق الرسومية لتحليل السلاسل الزمنية

لماذا نحتاج إلى طرق بيانية.في دراسات العينة ، عادةً ما تعطي أبسط الخصائص العددية للإحصاء الوصفي (المتوسط ، الوسيط ، التباين ، الانحراف المعياري) فكرة إعلامية إلى حد ما عن العينة. تلعب الأساليب الرسومية لتمثيل وتحليل العينات في هذه الحالة دورًا مساعدًا فقط ، مما يسمح بفهم أفضل لتوطين وتركيز البيانات ، وقانون التوزيع الخاص بهم.

دور الأساليب الرسومية في تحليل السلاسل الزمنية مختلف تمامًا. الحقيقة هي أن العرض المجدول للسلسلة الزمنية والإحصاءات الوصفية في أغلب الأحيان لا يسمحان لنا بفهم طبيعة العملية ، بينما يمكن استخلاص الكثير من الاستنتاجات من الرسم البياني للسلسلة الزمنية. في المستقبل ، يمكن التحقق منها وصقلها باستخدام العمليات الحسابية.

عند تحليل الرسوم البيانية ، يمكنك تحديد ما يلي بثقة تامة:

وجود الاتجاه وطبيعته ؛

وجود مكونات موسمية ودورية.

درجة النعومة أو الانقطاع في التغيرات في القيم المتتالية للسلسلة بعد القضاء على الاتجاه. من خلال هذا المؤشر ، يمكن للمرء أن يحكم على طبيعة وحجم الارتباط بين العناصر المتجاورة في السلسلة.

بناء ودراسة الجدول الزمني.إن بناء مخطط سلسلة زمنية ليس مهمة بسيطة على الإطلاق كما تبدو للوهلة الأولى. يتضمن المستوى الحديث لتحليل السلاسل الزمنية استخدام برنامج كمبيوتر واحد أو آخر لرسم الرسوم البيانية وجميع التحليلات اللاحقة. تأتي معظم الحزم وجداول البيانات الإحصائية مع بعض طرق الضبط على التمثيل الأمثل للسلسلة الزمنية ، ولكن حتى عند استخدامها ، يمكن أن تنشأ مشاكل مختلفة ، على سبيل المثال:

بسبب الدقة المحدودة لشاشات الكمبيوتر ، يمكن أيضًا أن يكون حجم الرسوم البيانية المعروضة محدودًا ؛

مع وجود كميات كبيرة من السلاسل التي تم تحليلها ، يمكن أن تتحول النقاط على الشاشة التي تصور ملاحظات السلاسل الزمنية إلى شريط أسود خالص.

يتم استخدام طرق مختلفة للتعامل مع هذه الصعوبات. يتيح لك التواجد في الإجراء الرسومي لوضع "العدسة المكبرة" أو وضع "التكبير / التصغير" تصوير جزء أكبر محدد من السلسلة ، ومع ذلك ، يصبح من الصعب الحكم على طبيعة سلوك السلسلة على مدار الفاصل الزمني الذي تم تحليله بالكامل. يجب عليك طباعة الرسوم البيانية لأجزاء فردية من السلسلة وضمها معًا لرؤية صورة لسلوك السلسلة ككل. في بعض الأحيان يتم استخدام تحسين استنساخ الصفوف الطويلة رقيق،أي التحديد والعرض على الرسم البياني لكل ثانية وخامسة وعشر وما إلى ذلك. نقاط السلاسل الزمنية. يحافظ هذا الإجراء على رؤية متسقة للسلسلة ويفيد في اكتشاف الاتجاه. من الناحية العملية ، مزيج من كلا الإجراءين: تقسيم السلسلة إلى أجزاء والتخفيف مفيد ، لأنها تسمح لك بتحديد ميزات سلوك السلسلة الزمنية.

مشكلة أخرى عندما يتم إنشاء الرسوم البيانية من قبل الانبعاثاتهي ملاحظات أكبر بعدة مرات من معظم القيم الأخرى في السلسلة. يؤدي وجودهم أيضًا إلى عدم إمكانية تمييز تقلبات السلاسل الزمنية ، حيث يقوم البرنامج تلقائيًا بتحديد مقياس الصورة بحيث يتم احتواء جميع الملاحظات على الشاشة. يؤدي تحديد مقياس مختلف على المحور الصادي إلى التخلص من هذه المشكلة ، ولكن تظل الملاحظات المختلفة بشكل حاد خارج الشاشة.

الرسوم البيانية المساعدة.في تحليل السلاسل الزمنية ، غالبًا ما تُستخدم الرسوم البيانية المساعدة للخصائص العددية للسلسلة:

رسم بياني لعينة دالة ارتباط ذاتي (مخطط ارتباط) مع منطقة ثقة (أنبوب) لوظيفة ارتباط ذاتي صفري ؛

مخطط لعينة دالة ارتباط ذاتي جزئي مع منطقة ثقة لوظيفة ارتباط تلقائي جزئي صفري ؛

مخطط الرسم البياني.

يسمح أول اثنان من هذه الرسوم البيانية للشخص بالحكم على العلاقة (التبعية) للقيم المجاورة للنطاق الزمني ، ويتم استخدامها في اختيار النماذج البارامترية للانحدار التلقائي والمتوسط المتحرك. يسمح لك الرسم البياني للدورة الشهرية بالحكم على وجود المكونات التوافقية في السلسلة الزمنية.

يسمح لك تحليل السلاسل الزمنية بدراسة المؤشرات بمرور الوقت. السلسلة الزمنية هي القيم العددية لمؤشر إحصائي مرتبة ترتيبًا زمنيًا.

هذه البيانات شائعة في مجالات مختلفة من النشاط البشري: أسعار الأسهم اليومية ، وأسعار الصرف ، والربع السنوي ، والمبيعات السنوية ، والإنتاج ، وما إلى ذلك. سلسلة زمنية نموذجية في الأرصاد الجوية ، مثل هطول الأمطار الشهري.

السلاسل الزمنية في Excel

إذا قمت بإصلاح قيم بعض العمليات في فترات زمنية معينة ، فستحصل على عناصر السلسلة الزمنية. يحاولون تقسيم تباينهم إلى مكونات منتظمة وعشوائية. التغييرات المنتظمة في أعضاء السلسلة ، كقاعدة عامة ، يمكن التنبؤ بها.

لنقم بتحليل السلاسل الزمنية في Excel. مثال: تحلل سلسلة البيع بالتجزئة بيانات المبيعات من المتاجر الواقعة في المدن التي يقل عدد سكانها عن 50000 شخص. الفترة - 2012-2015 المهمة هي تحديد اتجاه التنمية الرئيسي.

دعنا ندخل بيانات التنفيذ في جدول Excel:

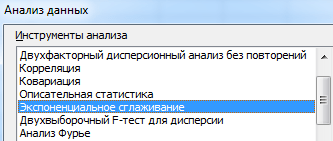

في علامة التبويب "البيانات" ، انقر فوق الزر "تحليل البيانات". إذا لم يكن مرئيًا ، فانتقل إلى القائمة. "خيارات Excel" - "الوظائف الإضافية". في الجزء السفلي ، انقر فوق "انتقال" إلى "وظائف Excel الإضافية" وحدد "مجموعة أدوات التحليل".

تم وصف توصيل إعداد "تحليل البيانات" بالتفصيل.

سيظهر الزر المطلوب على الشريط.

من قائمة الأدوات المقترحة للتحليل الإحصائي ، حدد "التجانس الأسي". طريقة المعادلة هذه مناسبة للسلسلة الزمنية لدينا ، والتي تتقلب قيمها كثيرًا.

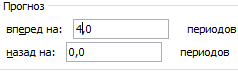

املأ مربع الحوار. الفاصل الزمني للإدخال هو نطاق مع قيم المبيعات. عامل الانحلال - عامل التنعيم الأسي (افتراضي - 0.3). نطاق الإخراج - مرجع إلى الخلية اليسرى العلوية لنطاق الإخراج. سيقوم البرنامج بوضع المستويات المتجانسة هنا وتحديد الحجم بمفرده. حدد المربعات "إخراج الرسم البياني" ، "أخطاء قياسية".

أغلق مربع الحوار بالنقر فوق "موافق". تحليل النتائج:

لحساب الأخطاء القياسية ، يستخدم Excel الصيغة: = SQRT (SUMQDIFF ('نطاق القيم الفعلية' ؛ 'نطاق القيم المتوقعة') / 'حجم نافذة التجانس'). على سبيل المثال ، = ROOT (SUMDIFF (C3: C5، D3: D5) / 3).

توقع السلاسل الزمنية في Excel

دعونا نجعل توقعات المبيعات باستخدام البيانات من المثال السابق.

دعنا نضيف خط اتجاه إلى الرسم البياني يعرض الحجم الفعلي لمبيعات المنتج (الزر الأيمن على الرسم البياني هو "إضافة خط الاتجاه").

قم بإعداد معلمات خط الاتجاه:

نختار اتجاه متعدد الحدود ، مما يقلل من خطأ النموذج التنبئي قدر الإمكان.

R2 = 0.9567 ، مما يعني أن هذه النسبة تفسر 95.67٪ من التغيير في المبيعات بمرور الوقت.

معادلة الاتجاه هي نموذج معادلة لحساب قيم التنبؤ.

نحصل على نتيجة متفائلة إلى حد ما:

في مثالنا ، بعد كل شيء ، الاعتماد الأسي. لذلك ، عند بناء اتجاه خطي ، هناك المزيد من الأخطاء وعدم الدقة.

يمكنك أيضًا استخدام الدالة GROWTH للتنبؤ بعلاقة أسية في Excel.

لعلاقة خطية - TREND.

عند إجراء التنبؤات ، لا يمكنك استخدام أي طريقة واحدة: فهناك احتمال كبير بحدوث انحرافات كبيرة وأخطاء في الدقة.

أنواع وطرق تحليل السلاسل الزمنية

السلسلة الزمنية هي مجموعة من القياسات المتتالية لمتغير يتم إجراؤها في نفس الفترات الزمنية. يتيح لك تحليل السلاسل الزمنية حل المشكلات التالية:

- استكشاف هيكل السلسلة الزمنية ، والتي تتضمن عادةً اتجاهًا - تغييرات منتظمة في المستوى المتوسط ، بالإضافة إلى تقلبات دورية عشوائية ؛

- استكشاف علاقات السبب والنتيجة بين العمليات التي تحدد التغييرات في السلسلة ، والتي تظهر في العلاقات بين السلاسل الزمنية ؛

- بناء نموذج رياضي للعملية ممثلة في سلسلة زمنية ؛

- تحويل السلاسل الزمنية عن طريق التنعيم والتصفية ؛

- توقع التطور المستقبلي للعملية.

جزء كبير من الطرق المعروفة مخصص لتحليل العمليات الثابتة ، التي تتميز خصائصها الإحصائية بالتوزيع الطبيعي لمتوسط القيمة والتباين ، وهي ثابتة ولا تتغير بمرور الوقت.

لكن المسلسل غالبًا ما يكون له طابع غير ثابت. يمكن التخلص من عدم الثبات على النحو التالي:

- اطرح الاتجاه ، أي التغييرات في القيمة المتوسطة ، ممثلة ببعض الوظائف القطعية ، والتي يمكن اختيارها من خلال تحليل الانحدار ؛

- إجراء التصفية باستخدام مرشح خاص غير ثابت.

لتوحيد السلاسل الزمنية لتوحيد الأساليب

في التحليل ، يُنصح بإجراء التمركز العام أو الموسمي عن طريق القسمة على متوسط القيمة ، وكذلك التطبيع بالقسمة على الانحراف المعياري.

يؤدي توسيط السلسلة إلى إزالة المتوسط غير الصفري ، مما قد يجعل من الصعب تفسير النتائج ، على سبيل المثال ، في التحليل الطيفي. الغرض من التطبيع هو تجنب العمليات ذات الأعداد الكبيرة في الحسابات ، مما قد يؤدي إلى انخفاض دقة الحسابات.

بعد هذه التحولات الأولية للسلسلة الزمنية ، يمكن بناء نموذجها الرياضي ، والذي يتم بموجبه إجراء التنبؤ ، أي يتم الحصول على بعض الاستمرارية في المتسلسلة الزمنية.

لكي تكون نتيجة التنبؤ قابلة للمقارنة بالبيانات الأصلية ، من الضروري إجراء تحويلات عليها تكون عكسية لتلك التي تم إجراؤها.

في الممارسة العملية ، غالبًا ما تستخدم طرق النمذجة والتنبؤ ، ويعتبر الارتباط والتحليل الطيفي من الأساليب المساعدة. إنه وهم. تتيح طرق التنبؤ بتطور الاتجاهات المتوسطة الحصول على تقديرات بأخطاء كبيرة ، مما يجعل من الصعب للغاية التنبؤ بالقيم المستقبلية لمتغير يمثله سلسلة زمنية.

تتيح طرق الارتباط والتحليل الطيفي الكشف عن خصائص مختلفة ، بما في ذلك القصور الذاتي ، للنظام الذي تتطور فيه العمليات قيد الدراسة. إن استخدام هذه الأساليب يجعل من الممكن إنشاء قدر كافٍ من اليقين ، بناءً على الديناميات الحالية للعمليات ، وكيف وبأي تأخير ، ستؤثر الديناميكيات المعروفة على التطوير المستقبلي للعمليات. للتنبؤ على المدى الطويل ، توفر هذه الأنواع من التحليلات نتائج قيّمة.

تحليل الاتجاه والتنبؤ به

تم تصميم تحليل الاتجاه لدراسة التغيرات في متوسط قيمة سلسلة زمنية مع بناء نموذج رياضي للاتجاه والتنبؤ على هذا الأساس بالقيم المستقبلية للسلسلة. يتم إجراء تحليل الاتجاه عن طريق بناء نماذج انحدار خطية أو غير خطية بسيطة.

البيانات الأولية المستخدمة هي متغيرين ، أحدهما هو قيمة المعلمة الزمنية ، والآخر هو القيمة الفعلية للسلسلة الزمنية. أثناء التحليل ، يمكنك:

- جرب عدة نماذج رياضية للاتجاه واختر النموذج الذي يصف ديناميكيات تغيير السلسلة بدقة أكبر ؛

- بناء توقع للسلوك المستقبلي للسلسلة الزمنية بناءً على نموذج الاتجاه المحدد بمستوى ثقة معين ؛

- إزالة الاتجاه من السلسلة الزمنية لضمان ثباتها ، وهو أمر ضروري للارتباط والتحليل الطيفي ، لذلك ، بعد حساب نموذج الانحدار ، من الضروري حفظ البقايا للتحليل.

يتم استخدام وظائف ومجموعات مختلفة كنماذج اتجاه ، بالإضافة إلى سلسلة الطاقة ، والتي تسمى أحيانًا نماذج كثيرة الحدود.توفر نماذج سلسلة فورييه أعلى دقة ، ولكن ليس هناك الكثير من الحزم الإحصائية التي تسمح باستخدام مثل هذه النماذج.

دعونا نوضح اشتقاق نموذج الاتجاه المتسلسل. نستخدم سلسلة من البيانات عن الناتج القومي الإجمالي للولايات المتحدة للفترة 1929-1978. بالأسعار الجارية. لنقم ببناء نموذج انحدار متعدد الحدود. زادت دقة النموذج حتى وصلت درجة كثير الحدود إلى الخامس:

ص = 145.6 - 35.67 * + 4.59 * 2 - 0.189 * 3 + 0.00353 × 4 + 0.000024 * 5 ،

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

أين يو -الناتج القومي الإجمالي ، مليار دولار ؛

* - السنوات المحسوبة من أول سنة 1929 ؛

أقل من المعاملات هي أخطائهم المعيارية.

الأخطاء المعيارية لمعاملات النموذج صغيرة ولا تصل إلى قيم تساوي نصف قيم معاملات النموذج. هذا يشير إلى الجودة الجيدة للنموذج.

كان معامل تحديد النموذج ، الذي يساوي مربع معامل الارتباط المتعدد المختزل ، 99٪. هذا يعني أن النموذج يشرح 99٪ من البيانات. تبين أن الخطأ القياسي للنموذج هو 14.7 مليار ، وكان مستوى أهمية الفرضية الصفرية - فرضية عدم وجود اتصال - أقل من 0.1٪.

بمساعدة النموذج الذي تم الحصول عليه ، من الممكن إعطاء تنبؤ ، والذي يرد في الجدول مقارنة بالبيانات الفعلية. PZ. واحد.

التوقعات والناتج القومي الإجمالي الفعلي للولايات المتحدة ، مليار دولار

الجدول PZ.1

التوقعات التي تم الحصول عليها باستخدام نموذج متعدد الحدود ليست دقيقة للغاية ، كما يتضح من البيانات الواردة في الجدول.

تحليل الارتباط

يعد تحليل الارتباط ضروريًا لتحديد الارتباطات وتأخرها - التأخير في تواترها. الاتصال في عملية واحدة يسمى الارتباط التلقائي ،والعلاقة بين عمليتين تتميزان بالسلسلة - عبر العلاقات.يمكن أن يكون المستوى العالي من الارتباط بمثابة مؤشر للعلاقات السببية ، والتفاعلات داخل عملية واحدة ، وبين عمليتين ، ويشير حجم التأخر إلى تأخير زمني في انتقال التفاعل.

عادة ، في عملية حساب قيم دالة الارتباط على إلى- الخطوة الثالثة بحساب الارتباط بين المتغيرات على طول طول المقطع / = 1 ، ... ، (ن - ك)السطر الاول Xوالجزء / = إلى,..., صالصف الثاني K وبالتالي يتغير طول المقاطع.

نتيجة لذلك ، نحصل على بعض القيمة التي يصعب تفسيرها عمليًا ، تشبه معامل الارتباط البارامتري ، ولكنها ليست مطابقة لها. لذلك ، فإن إمكانيات تحليل الارتباط ، التي تستخدم منهجيتها في العديد من الحزم الإحصائية ، تقتصر على دائرة ضيقة من فئات السلاسل الزمنية ، وهي ليست نموذجية لمعظم العمليات الاقتصادية.

يهتم الاقتصاديون في تحليل الارتباط بدراسة التأخيرات في انتقال التأثير من عملية إلى أخرى ، أو تأثير الاضطراب الأولي على التطور اللاحق لنفس العملية. لحل مثل هذه المشاكل ، تم اقتراح تعديل للطريقة المعروفة ، تسمى ارتباط الفاصل".

Kulaichev A.P.طرق وأدوات لتحليل البيانات في بيئة Windows. - م: المعلوماتية والحاسوب 2003.

وظيفة ارتباط الفاصل الزمني هي سلسلة من معاملات الارتباط المحسوبة بين مقطع ثابت من الصف الأول بحجم وموضع معينين وأجزاء الصف الثاني متساوية في الحجم ، يتم اختيارها مع التحولات المتتالية من بداية السلسلة.

تمت إضافة معلمتين جديدتين إلى التعريف: طول الجزء المزاح من السلسلة وموضعها الأولي ، كما يتم استخدام تعريف معامل ارتباط بيرسون المقبول في الإحصاء الرياضي. بفضل هذا ، تصبح القيم المحسوبة قابلة للمقارنة مع بعضها البعض ويمكن تفسيرها بسهولة.

عادة ، لإجراء تحليل ، من الضروري تحديد متغير واحد أو متغيرين على التوالي للارتباط التلقائي أو تحليل الارتباط المتبادل ، وكذلك تعيين المعلمات التالية:

أبعاد الخطوة الزمنية للسلسلة التي تم تحليلها للمطابقة

النتائج مع جدول زمني حقيقي ؛

طول الجزء المزاح من الصف الأول ، كرقم مضمن في

عناصرها من سلسلة.

تحول هذا الجزء بالنسبة لبداية السلسلة.

بالطبع ، من الضروري اختيار خيار ارتباط الفاصل الزمني أو وظيفة الارتباط الأخرى.

إذا تم تحديد متغير واحد للتحليل ، فسيتم حساب قيم دالة الارتباط التلقائي لزيادة التأخيرات المتتالية. تجعل وظيفة الارتباط التلقائي من الممكن تحديد إلى أي مدى يتم إعادة إنتاج ديناميكيات تغيير جزء معين في مقاطعها التي تم تغيير الوقت فيها.

إذا تم تحديد متغيرين للتحليل ، فسيتم حساب قيم دالة الارتباط المتبادل من أجل التأخيرات المتزايدة المتتالية - تحولات الثاني من المتغيرات المحددة بالنسبة إلى الأول. تتيح لك وظيفة الارتباط التبادلي تحديد إلى أي مدى يتم إعادة إنتاج التغييرات في جزء الصف الأول في الأجزاء التي تم إزاحتها بمرور الوقت في الصف الثاني.

يجب أن تتضمن نتائج التحليل تقديرات للقيمة الحرجة لمعامل الارتباط ز 0للفرضية "ز 0= 0 "عند مستوى أهمية معين. هذا يسمح لنا بتجاهل معاملات الارتباط غير المهمة إحصائيًا. من الضروري الحصول على قيم دالة الارتباط التي تشير إلى التأخيرات. الرسوم البيانية لوظائف الارتباط التلقائي أو الارتباط المتبادل مفيدة جدًا ومرئية.

دعونا نوضح تطبيق تحليل الارتباط المتبادل بمثال. دعونا نقدر العلاقة بين معدلات نمو الناتج القومي الإجمالي للولايات المتحدة الأمريكية والاتحاد السوفيتي لمدة 60 عامًا من عام 1930 إلى عام 1979. للحصول على خصائص الاتجاهات طويلة الأجل ، تم اختيار الجزء المتحرك من السلسلة بطول 25 عامًا. نتيجة لذلك ، تم الحصول على معاملات الارتباط لمختلف فترات التأخر.

التأخر الوحيد الذي يكون فيه الارتباط مهمًا هو 28 عامًا. معامل الارتباط لهذا التأخر هو 0.67 ، بينما الحد الأدنى للقيمة 0.36. اتضح أن الطبيعة الدورية للتطور طويل الأجل لاقتصاد الاتحاد السوفياتي مع تأخر 28 عامًا كانت مرتبطة ارتباطًا وثيقًا بالطبيعة الدورية للتطور طويل الأجل للاقتصاد الأمريكي.

التحليل الطيفي

من الطرق الشائعة لتحليل بنية السلاسل الزمنية الثابتة استخدام تحويل فورييه المنفصل لتقدير الكثافة الطيفية أو طيف السلسلة. يمكن تطبيق هذه الطريقة:

- للحصول على إحصائيات وصفية لسلسلة زمنية واحدة أو إحصائيات وصفية للتبعيات بين سلسلتين زمنيتين ؛

- للكشف عن الخصائص الدورية وشبه الدورية للسلسلة ؛

- للتحقق من كفاية النماذج المبنية بطرق أخرى ؛

- لتمثيل مضغوط للبيانات ؛

- لاستيفاء ديناميات السلاسل الزمنية.

يمكن تحسين دقة تقديرات التحليل الطيفي باستخدام طرق خاصة - استخدام نوافذ التسوية وطرق حساب المتوسط.

بالنسبة للتحليل ، يجب تحديد متغير واحد أو متغيرين ، ويجب تعيين المعلمات التالية:

- بُعد الخطوة الزمنية للسلسلة التي تم تحليلها ، وهو أمر ضروري لمطابقة النتائج مع مقاييس الوقت الحقيقي والتردد ؛

- الطول إلىالجزء الذي تم تحليله من السلاسل الزمنية ، في شكل عدد البيانات المدرجة فيه ؛

- تحول الجزء التالي من الصف حتى 0نسبة إلى سابقتها ؛

- نوع من تجانس النافذة الزمنية للقمع في طيف ما يسمى تأثير تسرب الطاقة;

- نوع حساب متوسط استجابات التردد المحسوبة على مقاطع متتالية من السلاسل الزمنية.

تتضمن نتائج التحليل مخططات طيفية - قيم خصائص طيف الاتساع والتردد وقيم خصائص تردد الطور. في حالة التحليل عبر الطيف ، تكون النتائج هي أيضًا قيم دالة النقل ووظيفة اتساق الطيف. قد تتضمن نتائج التحليل أيضًا بيانات مخطط الدورة الشهرية.

تمثل خاصية تردد الاتساع للطيف المتقاطع ، والتي تسمى أيضًا كثافة الطيف المتقاطع ، اعتماد اتساع الطيف المتبادل لعمليتين مترابطتين على التردد. تُظهر هذه الخاصية بوضوح الترددات المتزامنة والمتوافقة مع تغيرات القدرة في الحجم التي لوحظت في السلاسل الزمنية التي تم تحليلها أو حيث توجد مناطق الحد الأقصى من المصادفات وأقصى حالات عدم التطابق.

دعونا نوضح تطبيق التحليل الطيفي بمثال. دعونا نحلل موجات الظروف الاقتصادية في أوروبا في بداية التطور الصناعي. للتحليل ، نستخدم سلسلة زمنية غير متجانسة لمؤشرات أسعار القمح التي متوسطها Beveridge وفقًا لبيانات من 40 سوقًا أوروبية على مدار 370 عامًا من 1500 إلى 1869. نحصل على الأطياف

السلسلة وشرائحها الفردية تدوم 100 عام كل 25 عامًا.

يتيح التحليل الطيفي تقدير قوة كل توافقي للطيف. أقوىها هي الأمواج ذات فترة 50 عامًا ، والتي ، كما هو معروف ، اكتشفها N. Kondratiev 1 وحصلت على اسمه. يسمح لنا التحليل بإثبات أنها لم تتشكل في نهاية القرن السابع عشر - بداية القرن التاسع عشر ، كما يعتقد العديد من الاقتصاديين. تشكلوا من 1725 إلى 1775.

بناء نماذج الانحدار التلقائي والمتوسط المتحرك المتكاملة ( أريما)تعتبر مفيدة لوصف السلاسل الزمنية الثابتة والسلسلة غير الثابتة والتنبؤ بها والتي تعرض تقلبات منتظمة حول متوسط متغير.

عارضات ازياء أريماهي مجموعات من نموذجين: الانحدار التلقائي (AR)والمتوسط المتحرك (المتوسط المتحرك - MA).

نماذج المتوسط المتحرك (ماجستير)تمثل عملية ثابتة كمجموعة خطية من القيم المتتالية لما يسمى "الضوضاء البيضاء". تبين أن هذه النماذج مفيدة كأوصاف مستقلة للعمليات الثابتة وكإضافة لنماذج الانحدار الذاتي للحصول على وصف أكثر تفصيلاً لمكون الضوضاء.

خوارزميات لحساب معلمات النموذج ماجستيرحساسون للغاية للاختيار الخاطئ لعدد المعلمات لسلسلة زمنية معينة ، لا سيما في اتجاه زيادتها ، والتي يمكن التعبير عنها في عدم تقارب الحسابات. يوصى بعدم اختيار نموذج متوسط متحرك مع عدد كبير من المعلمات في المراحل الأولية من التحليل.

التقييم الأولي - المرحلة الأولى من التحليل باستخدام النموذج أريما.يتم إنهاء عملية التقييم المسبق عند قبول الفرضية حول ملاءمة النموذج للسلسلة الزمنية أو عند استنفاد العدد المسموح به من المعلمات. نتيجة لذلك ، تشمل نتائج التحليل ما يلي:

- قيم معلمات نموذج الانحدار الذاتي ونموذج المتوسط المتحرك ؛

- لكل خطوة توقع - متوسط قيمة التنبؤ ، والخطأ المعياري للتنبؤ ، وفترة الثقة للتنبؤ بمستوى معين من الأهمية ؛

- إحصائيات لتقييم مستوى أهمية الفرضية ؛

- مخططات السلاسل الزمنية التي توضح الخطأ القياسي للتنبؤ.

- يعتمد جزء كبير من مواد قسم PP على أحكام الكتب: باسوفسكي ل.التنبؤ والتخطيط في ظروف السوق. - م: INFRA-M ، 2008. جيلمور ر.نظرية الكارثة التطبيقية: في كتابين. الكتاب. 1 / لكل. من الانجليزية. م: مير ، 1984.

- جان بابتيست جوزيف فورييه (جان بابتيست جوزيف فورييه؛ 1768-1830) - عالم رياضيات وفيزيائي فرنسي.

- نيكولاي دميترييفيتش كوندراتييف (1892-1938) - اقتصادي روسي وسوفيتي.

تحليل السلاسل الزمنية

المقدمة

الفصل 1. تحليل المتسلسلات الزمنية

1.1 السلسلة الزمنية وعناصرها الرئيسية

1.2 الارتباط التلقائي لمستويات السلسلة الزمنية والكشف عن هيكلها

1.3 نمذجة اتجاه في سلسلة زمنية

1.4 الساحة الصغيرة

1.5 خط معادلة الاتجاه

1.6 تقييم معلمات معادلة التسجيل

1.7 نماذج متسلسلة زمنية إضافية ومتعددة

1.8 متسلسلة زمنية ثابتة

1.9 تطبيق FFT على سلسلة زمنية ثابتة

1.10 الربط التلقائي للبقايا. معيار DURBIN-WATSON

مقدمة

في كل مجال تقريبًا ، توجد ظواهر مثيرة للاهتمام ومهمة للدراسة في تطورها وتغييرها بمرور الوقت. في الحياة اليومية ، على سبيل المثال ، قد تكون ظروف الأرصاد الجوية ، وأسعار منتج معين ، وخصائص معينة للحالة الصحية للفرد ، وما إلى ذلك موضع اهتمام ، وكلها تتغير بمرور الوقت. بمرور الوقت ، يتغير النشاط التجاري ، وطريقة تدفق عملية إنتاج معينة ، وعمق نوم الشخص ، وتصور البرنامج التلفزيوني. مجموعة القياسات لأي خاصية واحدة من هذا النوع خلال فترة زمنية معينة هي السلاسل الزمنية.

يتم استدعاء مجموع الأساليب الحالية لتحليل مثل هذه السلسلة من الملاحظات تحليل السلاسل الزمنية.

السمة الرئيسية التي تميز تحليل السلاسل الزمنية عن الأنواع الأخرى من التحليل الإحصائي هي أهمية الترتيب الذي تتم به الملاحظات. إذا كانت الملاحظات مستقلة إحصائيًا في العديد من المشكلات ، فعندئذٍ في السلاسل الزمنية تكون عادةً تابعة ، ويمكن تحديد طبيعة هذا الاعتماد من خلال موضع الملاحظات في التسلسل. يمكن لطبيعة السلسلة وهيكل العملية المولدة للسلسلة أن تحدد مسبقًا الترتيب الذي يتكون به التسلسل.

استهدافيتمثل العمل في الحصول على نموذج لسلسلة زمنية منفصلة في المجال الزمني ، والذي يتميز بأقصى قدر من البساطة والحد الأدنى من عدد المعلمات ، وفي نفس الوقت ، يصف الملاحظات بشكل مناسب.

الحصول على مثل هذا النموذج مهم للأسباب التالية:

1) يمكن أن يساعد في فهم طبيعة السلاسل الزمنية لتوليد النظام ؛

2) إدارة العملية التي تولد السلسلة ؛

3) يمكن استخدامه للتنبؤ الأمثل للقيم المستقبلية للسلاسل الزمنية ؛